Укрупненні статті собівартості за період 2003-2008 рр..

Основні статті витрат підприємства |

Сума тис. грн. |

% |

Вартість наростаючим підсумком |

|

Тис. грн. |

% |

|||

Матеріальні затрати |

47 601 504 |

74 |

47 601 504 |

74 |

Витрати на оплату праці |

7 230 648 |

11 |

54 832 152 |

85 |

Відрахування на соціальні заходи |

2 661 799 |

4 |

63 029 608 |

97 |

Амортизація |

1 665 495 |

3 |

64 695 103 |

100 |

Інші операційні витрати |

5 535 657 |

8 |

60 367 809 |

93 |

Разом |

64 695 103 |

100 |

|

|

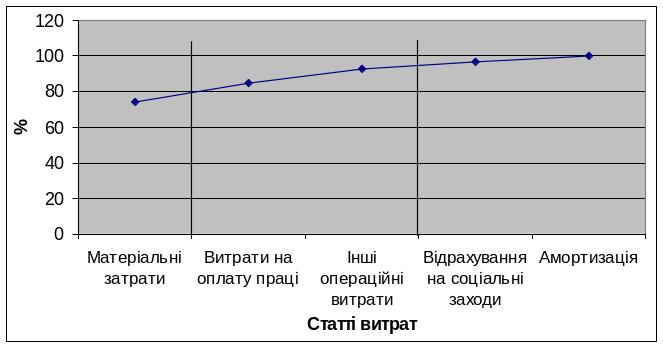

Для виявлення: - групи А, у яку входять найбільш дорогі види матеріалів і складають 80% суми витрат; - групи В, у яку входять менш дорогі види матеріалів і складають 80-95% суми витрат; - групи С, на яку приходиться 5 % суми витрат, що залишилися.

Витрати групи А вимагають найбільш підвищеної уваги, за ними встановлюється твердий контроль. Витрати групи В вимагають уваги іноді, а групи С не вимагають особливої уваги.

Для виявлення цих груп зобразимо статті витрат у % до загальної частки витрат на графіку (рис.2.5).

А

В

С

Рис.2.5. Частка статей у виробничій собівартості.

З даного графіка видно, що найбільшої уваги вимагає стаття витрат «матеріальні затрати». Резерви зниження собівартості необхідно шукати саме тут (група А). До групи В - витрати на оплату праці, інші операційні витрати. До групи С – відрахування на соціальні заходи, амортизація. Їх питома вага у складі витрат найменша, так як вони менш за все впливають на виробничу собівартість, тому вони потребують найменшої уваги.

За 12 місяців 2008 року комбінатом отриманий чистий прибуток у сумі 4676490 тис. грн., що на 23% більш ніж у 2007 році. Подібне зростання зумовлене таким факторами:

Перехід з липня 2008 року до реалізації продукції на експорт на умовах 100-відсоткової передплати;

Відсутність дебіторської заборгованості у 2-й половині 2008 року;

Зростання цін на металопродукцію на світовому ринку, та відповідне підвищення експортних цін комбінату у 1,2-му кварталі 2008 року.

Як видно на рис.2.6, в 2005 році отримано чистий прибуток менший ніж у 2004 р. Починаючи з 2006 року керівництвом комбінату був впроваджений ряд заходів, направлених на поліпшення фінансового стану підприємства, в тому числі:

відміна всіх не грошових розрахунків за бартерними схемами (поповнення оборотних коштів);

реалізація по території України тільки кінцевим споживачам – переробним та метизним підприємствам, з метою виключення неконтрольованого експорту;

збільшення доходу від експортних поставок.

Як наслідок, в 2008 році комбінатом уже був отриманий прибуток 4,7 мільярда гривень, але 2009р.збиток 120млн. грн., з 2010р. склало 1209млн.грн.

Рис.2.6. Чистий прибуток. За 2003-2010рр.