Показники рентабельності пат "АрселорМіттал Кривий Ріг" (у %)

Коефіцієнт рентабельності |

Період, рік |

|||||

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

- продукції |

27,96 |

39,22 |

40,44 |

37,00 |

4,23 |

6,06 |

- активів |

28,64 |

15,16 |

19,63 |

26,06 |

31,93 |

4,99 |

- власного капіталу |

16,4 |

10,52 |

13,74 |

15,82 |

20,55 |

4,09 |

Коефіцієнт рентабельності продукції характеризує прибутковість господарської діяльності підприємства від основної діяльності. Даний показник показує, який прибуток комбінат отримує з кожної гривні реалізованої продукції.

Коефіцієнт рентабельності активів характеризує ефективність використання активів підприємства. Цей коефіцієнт представлено за досліджуваний період з 2005-2010 рр. Такий прибуток комбінат отримує з кожної гривні, яку він вкладає в активи.

Коефіцієнт рентабельності власного капіталу характеризує ефективність вкладення коштів до даного підприємства. В середньому за досліджуваний період часу цей показник складає 15,41%.

В 2008 р. витрати на 1 грн. товарної продукції збільшились до рівня 2006 р. та склали 65,77 коп., що вище рівня 2007 р. на 1,39 коп. або на 2,16% (рис.2.3.).

Тобто, можна зробити висновки що за період з 2005-2008 роки за рахунок збільшення обох досліджуваних показників, розглянутих вище, ситуація на ПАТ "АрселорМіттал Кривий Ріг" мала стабільний характер. А от в 2009 році, коли показник собівартості перевищив показник товарної продукції в діючих цінах, викликало нестабільність ситуації на підприємстві, та вже у 2010 році ситуація нормалізувалася.

Витрати на 1 грн. товарної продукції є найбільш узагальнюючим показником собівартості продукції, який виражає її прямий зв'язок з прибутком. Показники витрат на 1 грн. товарної продукції за період з 2005 по 2010 роки ПАТ "АрселорМіттал Кривий Ріг" зобразимо на графіку (рис.2 .2).

Рис. 2.2 Витрати на 1 грн. товарної продукції по ПАТ "АрселорМіттал Кривий Ріг" за період 2005 по 2010 роки

Проаналізувавши рис. 2.2 можна зробити висновки, що витрати на 1 грн. товарної продукції протягом 2005-2008 роки мали тенденцію до спадання, в період з 2008-2009 показник стрімко зріс на 0,2227 грн., а вже в період з 2009-2010 рр. значення показника зменшилося на 0,0769 грн. Чим менше значення має цей показник, тим більший прибуток отримає підприємство. Отже, GАТ "АрселорМіттал Кривий Ріг" необхідно вжити заходів щодо зниження собівартості продукції, адже за період з 2008-2009 роки показник різко зріс.

В таблицях 1.6-1.7 наведені елементи операційних витрат за період 2006-2010 р.

Таблиця 2.6.

«Елементи операційних витрат пат «амкр» за 2007 р.»

Найменування показника |

2007, тис.грн. |

%, 2007р. |

2006, тис.грн. |

"+,-" |

% відношення |

Матеріальні затрати |

10 253 241 |

73 |

7 350 898 |

2 902 343 |

39 |

Витрати на оплату праці |

1 747 350 |

12 |

1 289 912 |

457 438 |

35 |

Відрахування на соціальні заходи |

566 836 |

4 |

501 886 |

64 950 |

13 |

Амортизація |

289 042 |

2 |

266 473 |

22 569 |

8 |

Інші операційні витрати |

1 252 586 |

9 |

958 251 |

294 335 |

31 |

Разом |

14 109 055 |

100 |

10 367 420 |

3 741 635 |

36 |

Порівняно з 2006 роком сума операційних витрат в 2007 році в середньому збільшилась аж на 36%. Зросли всі витрати, але найбільше - матеріальні витрати (на 39%), доля яких склала 73% всіх витрат, тоді як в попередньому році вона становила 61%. Загальна сума збільшення всіх статей витрат становить 3 741 635 тис. грн.

Таблиця 2.7.

«Елементи операційних витрат ПАТ «АМКР» за 2007- 2008р.»

Найменування показника |

2008, тис.грн. |

%, 2008р. |

2007, тис.грн. |

"+,-" |

% відношення |

Матеріальні затрати |

13 018 747 |

74 |

10 253 241 |

2 765 506 |

27 |

Витрати на оплату праці |

1 747 038 |

10 |

1 747 350 |

-312 |

0 |

Відрахування на соціальні заходи |

631 574 |

3 |

566 836 |

64 738 |

11 |

Амортизація |

380 559 |

2 |

289 042 |

91 517 |

32 |

Інші операційні витрати |

1 856 980 |

11 |

1 252 586 |

604 394 |

48 |

Разом |

17 634 898 |

100 |

14 109 055 |

3 525 843 |

25 |

Таблиця 2.8.

«Елементи операційних витрат ПАТ «АМКР» за 2009 - 2010р.»

Найменування показника |

Код рядка |

За звітний період, 2010р. |

За попередній період, 2009р. |

1 |

2 |

3 |

4 |

Матеріальні затрати |

230 |

16487335 |

9925103 |

Витрати на оплату праці |

240 |

2016094 |

1825531 |

Відрахування на соціальні заходи |

250 |

693519 |

703336 |

Амортизація |

260 |

525786 |

478792 |

Інші операційни витрати |

270 |

2076836 |

1516038 |

Разом |

280 |

21799570 |

14448800 |

Середнє збільшення всіх статей витрат в 2008 році становить 25% порівнюючи з 2007 р. Найбільше зросли інші операційні витрати – на 604 394 тис. грн., що відповідає 48% у процентному вираженні.

Проаналізуємо зміну кожної статті операційних витрат окремо за допомогою графіків.

Рис.2.3. Матеріальні затрати ПАТ «АМКР» в період 2004-2010 рр..

Як бачимо, спостерігається загальна тенденція до зростання матеріальних витрат протягом 2006-2010 років.

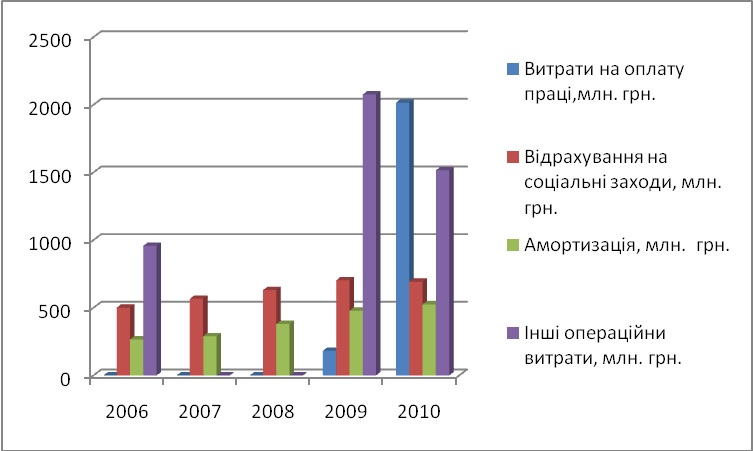

Рис.2.4. Амортизація, відрахування на соціальні заходи, інші операційні витрати, витрати на оплату праці ПАТ «АМКР» в період 2006-2010 рр..

З допомогою рис.2.4 можемо наглядно прослідкувати збільшення суми витрат на оплату праці протягом всього досліджуваного періоду. Порівняно з 2003 роком сума витрат на оплату праці зросла на 1 143 206 тис. грн.

Сума статті «інші операційні витрати» загалом збільшилась. Так у 2003 році вони складали 416 294 тис. грн. і становили 6 % в загальній сумі витрат, а в 2008 році 1 856 980 тис. грн., але в загальній сумі витрат їх відсоток склав 11. Порівнюючи 2008 р. з 2003 р., сума статті збільшилась на 1 440 686 тис. грн.

Відрахування на соціальні заходи мають також загальну тенденцію до зростання. Так в 2003 році вони складали 232 708 тис. грн., а в 2006 році дорівнювали 631 574 тис. грн.

Сума амортизаційних відрахувань протягом 2003-2008 років постійно змінювалась. Порівнюючи 2003 рік з 2008 – амортизація збільшилась на 208955 тис. грн.

Одним з найбільш поширених методів аналізу матеріальних потоків є АВС – аналіз. Використовуючи АВС – аналіз, розподілимо усі види витрат, що впливають на собівартість продукції на три групи. Виявимо 20% із усіх витрат, що здійснюють 80% вплив на собівартість продукції. Для цього складемо табл.2.9 – аналіз укрупнених статей витрат складових виробничої собівартості продукції за період 2003-2008рр..

Таблиця 2.9.