3. Метод подвижного (скользящего) среднего

Метод простого скользящего среднего (simple moving average) состоит в том, что расчет показателя на прогнозируемый момент времени строится путем усреднения значений этого показателя за несколько предшествующих моментов времени.

Обратимся к заданному временному ряду.

Для вычисления прогнозируемого объема продаж на четверг поступим следующим образом.

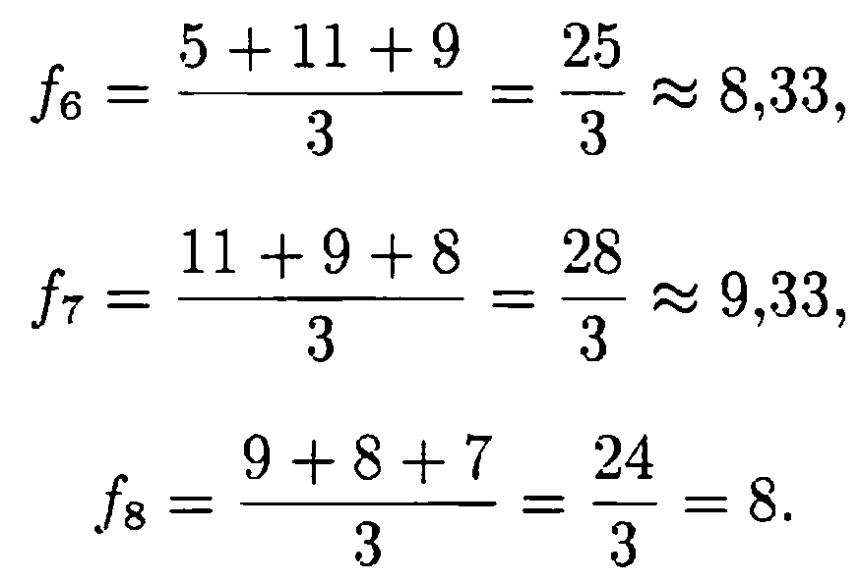

Возьмем фактические данные за три предыдущих дня — понедельник, вторник и среду – и найдем их среднее арифметическое:

![]()

Прогнозируемый объем продаж на пятницу вычисляется аналогичным образом по реальным показателям за три предшествующих дня – вторник, среду и четверг:

![]()

Подобным же способом рассчитываются прогнозы на субботу, воскресенье и очередной понедельник:

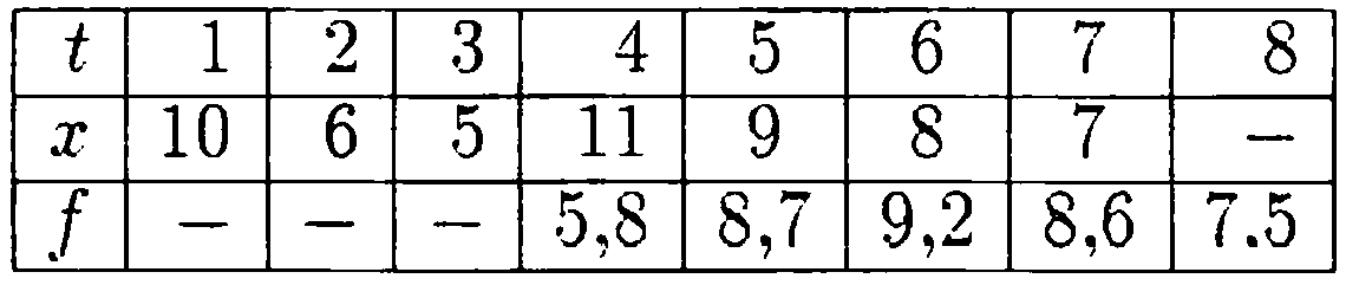

И мы получаем следующую таблицу:

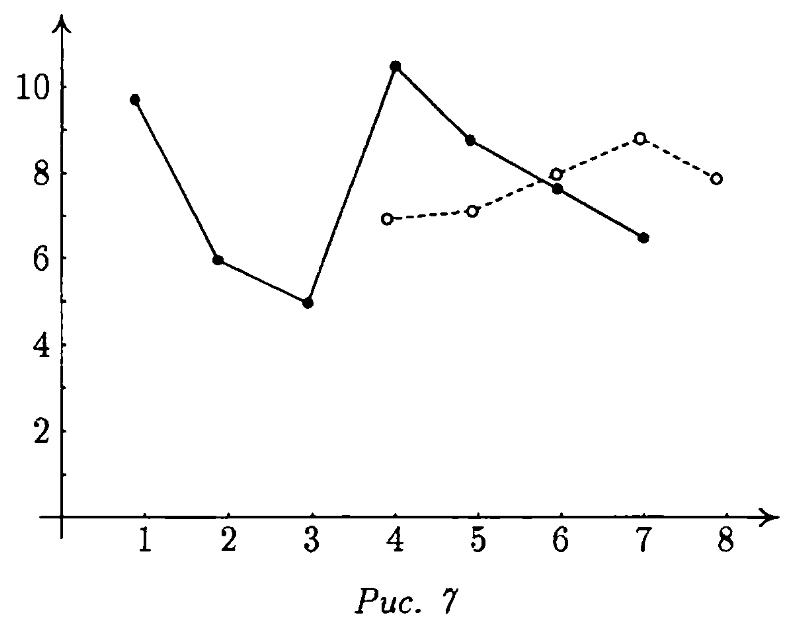

Сравнительные результаты приведены на рис. 7:

темными кружками отмечены реальные значения,

а светлыми – прогнозируемые.

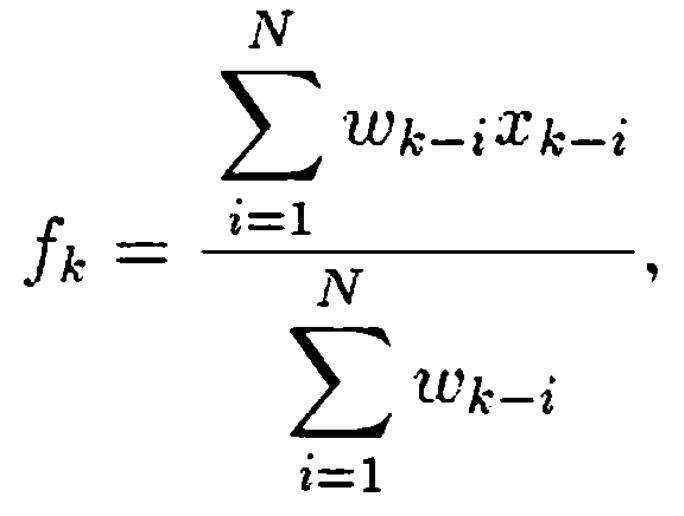

Для общего случая расчетная форма выглядит так:

или

где

xk-i — реальное значение показателя в момент времени tk-i

N — число предшествующих моментов времени, используемых при расчете;

fk — прогноз на момент времени tk

Замечание. В рассматриваемом примере N = 3.

Метод взвешенного подвижного (скользящего) среднего (weighted moving average).

При составлении прогноза методом усреднения часто приходится наблюдать, что влияние используемых при расчете реальных показателей оказывается неодинаковым, при этом обычно более свежие данные имеют больший вес.

Математически метод взвешенного подвижного среднего можно записать так:

где

xk-i — реальное значение показателя в момент времени tk-i;

N — число предшествующих моментов времени, используемых при расчете;

fk — прогноз на момент времени tk;

wk-i – вес, с которым используется показатель хk-i при расчете.

Замечание. Вес — это всегда положительное число. В случае, когда все веса одинаковы, мы получаем формулу (1).

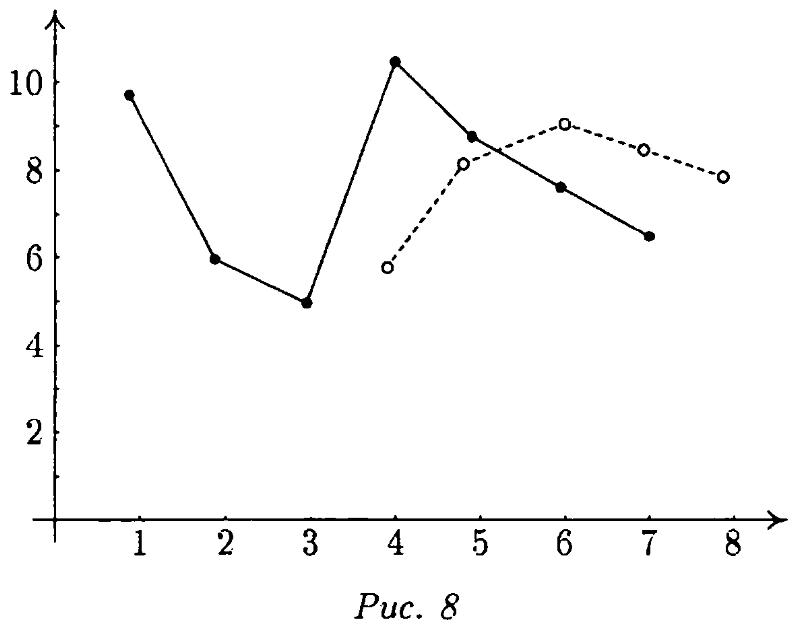

Для расчетов обратимся к исходному временному ряду, считая, что при составлении прогноза на завтрашний день объем сегодняшних продаж мы возьмем с весом 60, вчерашних — с весом 30, а позавчерашних — с весом 10.

Имеем:

Результаты расчетов приведены в таблице:

и на рис. 8:

темными кружками отмечены реальные значения,

а светлыми – прогнозируемые.

4. Метод экспоненциального сглаживания

При расчете прогноза методом экспоненциального сглаживания (exponential smoothing) учитывается отклонение предыдущего прогноза от реального показателя, а сам расчет проводится по следующей формуле:

![]()

где

хk-i — реальное значение показателя в момент времени tk

fk — прогноз на момент времени tk

α — постоянная сглаживания.

Замечание. Значение постоянной а, подчиненной условию 0<α<1, определяет степень сглаживания и обычно выбирается универсальным методом проб и ошибок.

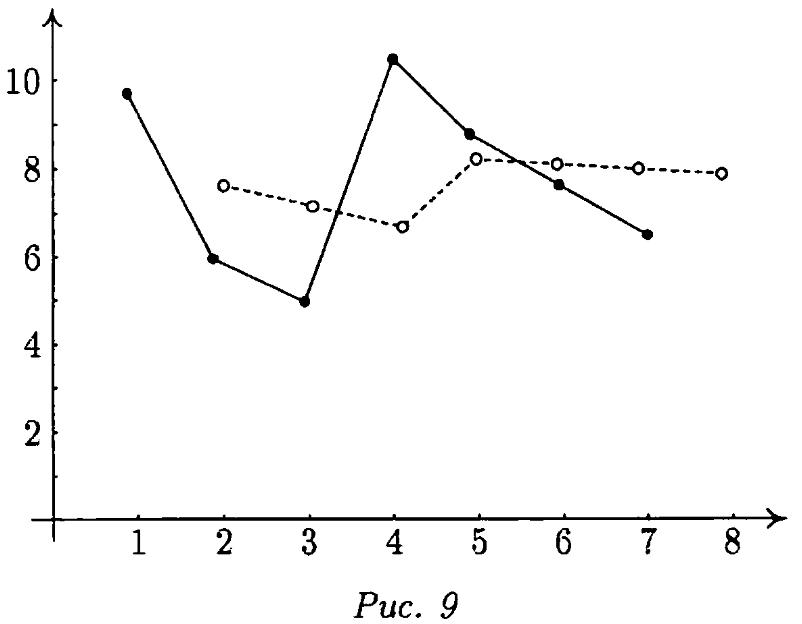

Для расчетов вновь обратимся к исходному временному ряду, положив α=0,2, и считая, что прогноз на понедельник равен 8.

Тогда

Результаты расчетов приведены в таблице:

и на рис. 9:

темными кружками отмечены реальные значения,

а светлыми — прогнозируемые.

Замечание. Следует иметь в виду, что при решении реальной задачи прогнозирования временной ряд складывается постепенно и реальное значение показателя на рассчитываемый момент времени нам заранее неизвестно.

Тем не менее, прежде чем заглянуть в будущее посредством одного из указанных выше методов, обычно проводятся расчеты с полным временным рядом, описывающим некоторый промежуток времени в прошлом.

Это делается для того, чтобы

подобрать подходящее значение N и сравнить результаты прогноза с реальными данными (метод простого скользящего среднего),

подобрать подходящие значения N и весов и сравнить результаты прогноза с реальными данными (метод взвешенного скользящего среднего),

подобрать подходящие значения постоянной сглаживания а и сравнить результаты прогноза с реальными данными (метод экспоненциального сглаживания).