Структура управления тоо «Завод Казогнеупор»

«Завод Казогнеупор» является товариществом с ограниченной ответственностью. ТОО - товарищество с ограниченной ответственностью, имеет разделенный на доли уставный фонд, размер которого определяется уставными документами, и несет ответственность по обязательствам только в пределах своего имущества. Высшим органом управления является участник. Исполнительный орган – директор. Для ТОО «Завод Казогнеупор» характерна следующая структура управления: высшим органом является участник, исполнительным органом - директор, который осуществляет руководство деятельностью предприятием. Заместители директора отделов подчиняются директору, а заместитель отдела в свою очередь руководит своим цехом.

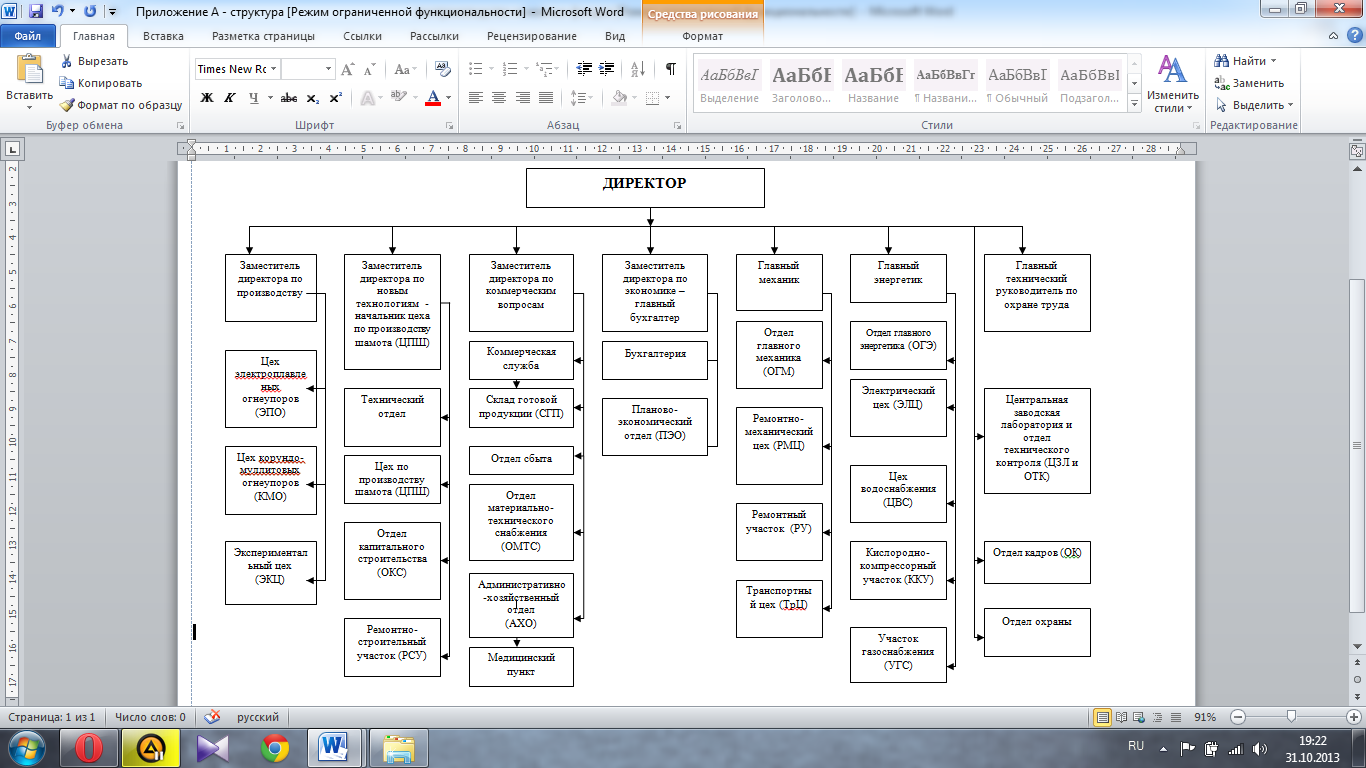

Организационная структура управления ТОО «Завод Казогнеупор» является линейно-функциональной. (Рисунок 2)

Рисунок 2 - Организационная структура управления ТОО «Завод Казогнеупор»

При данной структуре управления сохраняется преимущество линейной структуры в виде принципа единоначалия, и преимущество функциональной структуры в виде специализации управления. При этом данная структура имеет и ряд недостатков. Во-первых, подобная структура препятствует введению инноваций, и всякие изменения требуют значительных усилий руководства. Во-вторых, сегментация подсистем вызывает их излишнюю замкнутость, что препятствует функционированию организации как единой системы. В-третьих, структура носит централизованный характер, что вызывает перегрузку высшего руководства и требует специального налаживания прямых связей подсистем. В-четвертых, создаются ограниченные возможности по подготовке руководителей высшего уровня.

Структура предприятия основана на специализированном разделении труда, то есть работа между людьми распределена не случайно, а закреплена за специалистами, способными выполнить ее лучше всех с точки зрения организации как единого целого.

На предприятии имеют место элементы рациональной бюрократии, имеющие следующие характеристики:

четкое разделение труда;

иерархичность уровней управления;

наличие стройной системы правил и стандартов;

дух формальной обезличенности;

найм на работу в соответствии с техническими квалификационными требованиями;

защищенность служащих от произвольных увольнений.

Производственный комплекс завода представлен тремя основными и рядом вспомогательных цехов, а также завод обладает всей необходимой инфраструктурой (электрогазоснабжением, теплоснабжением, водопроводной системой, скважинами, канализацией и пр.).

Основными цехами предприятия являются:

цех электроплавленных огнеупоров (ЭПО);

цех корундомуллитовых огнеупоров (КМО);

экспериментальный цех (ЭКЦ).

Началом технологической цепочки является цех приёма, подготовки сырья и складского хозяйства, состоящий из комплекса по приёму, складированию и хранению сырья.

Сырьё поступает в цех электроплавленных огнеупоров (ЭПО), который состоит из нескольких отделений и участков: плавильное отделение, отделение остывания и дробления слитков, участок по производству сфер, комплекс глиноподготовки и обжига глин во вращающейся печи, который позволяет выпускать высокоглинозёмистый шамот для производства муллитовых, муллитокремнезёмистых, шамотных изделий и мертелей.

Затем продукция различного химического состава складируется в отделении остывания – это крытое здание с металлоконтурным разделением на участки.

Обработка новых технологий, выпуск сложного и особо сложного фасона с производством продукции до 10 00 тонн в год, производится в экспериментальном цехе (ЭКЦ), который состоит из 3 отделений: дробильно-помольного, отделения подготовки масс и прессования, печного.

Вспомогательные цеха обеспечивают жизнедеятельность и непрерывную круглосуточную работу основных цехов.

2.3 Анализ воспроизводства основных фондов ТОО «Завод Казогнеупор»

Для определения состава и структуры основных фондов ТОО «Завод Казогнеупор» следует провести их анализ, используя данные из Отчета по движению стоимости ФА (НУ) за 2012 год. (Таблица 1)

Таблица 1- Отчет по движению стоимости ФА (НУ) за 2012 год

Группа ФА |

Стоимость на начало |

Поступление |

Выбытие |

Амортизация (учетная) |

Стоимость на конец |

Фиксированный актив |

|||||

Здания, сооружения (за исключением нефтянных, газовых скважин и передаточных устройств) |

354 007 731,03 |

|

|

35 211 562,80 |

316 904 065,11 |

Канцелярские машины и компьютеры |

2 186 684,84 |

892 485,14 |

|

1 231 668,08 |

1 847 501,90 |

Машины и оборудование, за исключением машин и оборудования нефтегазодобычи |

74 595 525,51 |

53 962 282,97 |

402 678,57 |

36 099 181,87 |

108 297 530,36 |

Фиксированные активы, не включенные в другие группы |

28 778 288,95 |

571 016,72 |

5 263,39 |

4 401 606,72 |

24 942 435,56 |

Итого |

459 568 230,33 |

55 425 784,83 |

407 941,96 |

76 944 019,47 |

451 991 532,93 |

Используя данную таблицу, можно рассчитать структуру основных фондов ТОО «Завод Казогнеупор». (Таблица 2)

Таблица 2 - Структура основных фондов предприятия

Основные фонды предприятия |

На начало отчетного года |

Движение основных фондов, тг |

На конец отчетного года |

Изменения за отчетный год |

|||||||

тг |

% |

Ввод |

Выбытие |

тг |

% |

тг |

% |

||||

Всего в промышленно-производственных фондов, в том числе: |

459 568 230,33 |

100 |

55 425 784,83 |

407 941,96 |

451 991 532,93 |

100 |

7 576697,4 |

|

|||

Здания, сооружения (за исключением нефтянных, газовых скважин и передаточных устройств |

354 007 731,03 |

77,0 |

|

|

316 904 065,11 |

70,1 |

37103665,92 |

-6,9 |

|||

Продолжение таблицы 2

Канцелярские машины и компьютеры |

2 186 684,84 |

0,5 |

892 485,14 |

|

1 847 501,90 |

0,4 |

339182,94 |

-0,1 |

Машины и оборудование, за исключением машин и оборудования нефтегазодобычи |

74 595 525,51 |

16,2 |

53 962 282,97 |

402 678,57 |

108 297 530,36 |

24 |

33702004,85 |

7,8 |

Фиксированные активы, не включенные в др. группы |

28 778 288,95 |

6,3 |

571 016,72 |

5 263,39 |

24 942 435,56 |

5,5 |

3835835,39 |

-0,8 |

Из данной таблицы видно, что большую часть основных фондов ТОО «Завод Казогнеупор» составляют здания и сооружения и машины и оборудование, за исключением машин и оборудования нефтегазодобычи как на начало периода, так и на конец. Также согласно данным таблицы видно, что стоимость зданий уменьшилась на 37 103 665,92 тенге, и удельный вес снизился на 6,9%. А стоимость машин и оборудования увеличилась на 33 702 004,85 тенге, и удельный вес увеличился на 7,8%.

Для более детального анализа процесса воспроизводства основных фондов следует использовать такие показатели как коэффициент обновления и коэффициент выбытия. Данные для расчёта этих коэффициентов также возьмём из таблицы 1.

Коэффициент обновления находится как отношение стоимости вводимых в действие основных фондов к их стоимости на конец года:

(1)

(1)

Коэффициент выбытия находится как отношение стоимости выбывших основных фондов к их стоимости на начало года:

(2)

(2)

По данным расчетам видно, что коэффициент обновления больше, чем коэффициент выбытия. Это свидетельствует о том, что идет процесс обновления основных фондов на предприятии.

Для анализа технического состояния основных фондов следует использовать такие показатели, как коэффициент износа и коэффициент годности.

Чтобы найти данные показатели, сначала рассчитаем остаточную стоимость основных фондов, которая определяется как разница между первоначальной стоимостью и амортизационными отчислениями:

(3)

(3)

Теперь найдем коэффициент износа основных фондов, который определяется как отношение разницы между первоначальной и остаточной стоимостью к первоначальной стоимости основных фондов:

(4)

(4)

Коэффициент годности основных фондов находится как отношение остаточной стоимости к первоначальной стоимости основных фондов:

(5)

(5)

Как видно из расчета, износ основных фондов на предприятии значительный (составляет 17 %), но положительным является не ухудшение коэффициента годности основных фондов, а его стабилизация. Однако коэффициент годности достаточно высокий (83%), что говорит, о достаточно качественном оборудовании.

Анализ технического состояния основных фондов требует от предприятия разработки программы внедрения новой техники и ввода новых производственных объектов. При этом особое внимание обращается на внедрение прогрессивного оборудования, на увеличение доли высокомеханизированных и автоматизированных производственных процессов, повышающих конкурентоспособность предприятия и его продукции.

Пути улучшения работы предприятия