1.Безналичные расчеты

В этом подразделе будут рассмотрены особенности регистрации в «1С: Бухгалтерии 8 для Украины» безналичных расчетов в национальной валюте — гривне. Валютным операциям посвящен следующий подраздел. Напомним, что основным документом, регламентирующим порядок проведения безналичных расчетов, является Инструкция о безналичных расчетах в Украине в национальной валюте, утвержденная постановлением Правления НБУ от 21.01.2004 г. № 22.

Прежде всего, хотим отметить, что каждая операция в подсистеме оформляется предназначенным специально для нее документом. Это позволяет каждый платеж в системе отражать в учетных механизмах по правилам, определенным индивидуально для него.

Кроме того, работа с платежными документами максимально приближена к жизни. Так, операции, связанные с движением денежных средств, можно отражать в два этапа. На первом формируются первичные документы для регистрации намерений оплаты. А на втором этапе уже при фактическом движении денежных средств в сформированных документах ставится отметка о свершении операции. Причем оплату можно отражать датой, отличной от даты документа, при этом будут сформированы проводки той датой, когда был произведен платеж. Эта возможность реализована только в платежных поручениях, так как для кассовых документов дата оплаты совпадает с датой оформления документа.

Когда в информационной базе мы отражаем оплату, связанную с расчетами контрагентов, то заполнять платежный документ нужно с учетом детализации взаиморасчетов с контрагентом (в целом по договору или по расчетным документам). Причем в документах есть возможность указать не один договор или расчетный документ, а несколько.

Также в программе осуществляется контроль отрицательных остатков, при этом любой банковский документ может работать в минус, поэтому у вас не возникнет проблем с отражением овердрафта. Подробнее обо всех нюансах читайте в этом подразделе.

2.Платежное поручение и другие банковские документы

Учет движения безналичных денежных средств согласно Инструкции о применении Плана счетов ведется на субсчетах 3-го класса «Денежные средства, расчеты и прочие активы». На субсчетах:

-«311», «312» -учитываются денежные средства на текущих счетах в банке в национальной и иностранной валюте. Аналитический учет по счетам ведется в разрезе банковских счетов (задействован справочник «Банковские счета») и оборотной аналитики «(об) Статьи движения денежных средств» (справочник «Статьи движения денежных средств»);

-«313», «314» -другие счета в национальной и иностранной валюте. Так же, как и в предыдущем случае, аналитический учет по счетам ведется в разрезе банковских счетов и оборотной аналитики «Статьи движения денежных средств»;

-«333», «334» -на этих счетах учитываются денежные средства в пути в национальной и иностранной валюте. Аналитический учет ведется в разрезе контрагентов (справочник «Контрагенты»).

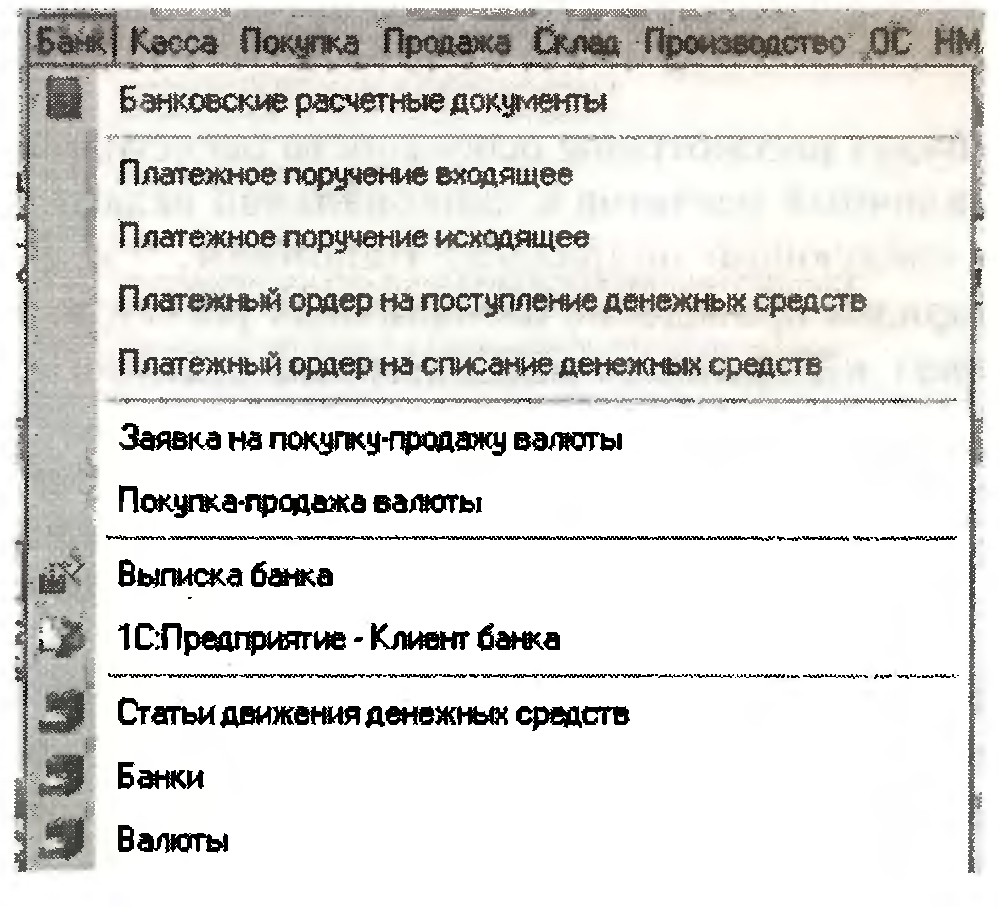

Хозяйственные операции, связанные с банком и расчетными счетами, в «1С: Бухгалтерии для Украины» представлены документами, собранными в главном меню «Банк» (рис. 1).

Рисунок № 1.

Для оформления операций, связанных с движением безналичных денежных средств, в программе предназначены следующие документы:

-«Платежное поручение входящее» - этим документом оформляются операции поступления оплаты от покупателя, возврат денежных средств поставщику, расчеты по кредитам и займам, прочие расчеты с контрагентами, инкассация денежных средств, покупка-продажа валюты и прочие поступления безналичных денежных средств;

-«Платежное поручение исходящее» - оформляются операции по оплате счетов и пр.

Для оформления операций с банком за расчетно-кассовое обслуживание и прочие банковские услуги используют документы:

-«Платежный ордер на поступление денежных средств»;

-«Платежный ордер на списание денежных средств».

Платежные ордера также используют при оформлении операций поступления или списания денежных средств, осуществляемых на основании таких расчетных документов, как требование, требование-поручение или аккредитив.

Платежный ордер не имеет печатной формы, кроме того, в этом документе отсутствует возможность отражать движение денег в два этапа.

В принципе некоторые операции могут быть отражены как платежным поручением, так и ордером. Но вот для операции «Инкассация денежных средств» предназначен только «Платежный ордер на поступление денежных средств». Если вы для отражения операций по текущему счету используете и платежные поручения, и платежные ордера, помните, что одну и ту же операцию нельзя дублировать документами разного вида.