33.Метод чистой текущей стоимости проекта (npv, чдд)

Чистая текущая (приведенная) стоимость – это разница между приведенным денежным доходом от инвестиционного проекта и единовременными затратами на инвестиции.

Чистая текущая стоимость - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

Дисконтирование - приведение будущих денежных потоков к текущему периоду с

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта.

Метод чистой текущей стоимости (NPV) состоит в следующем. 1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта. 2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF приводятся к текущей дате с учетом изменения стоимости денег с течением времени.

где, n – число периодов; CFt – приток денежных средств в период t; r –коэффициент дисконтирования; Io – величина исходных инвестиций.

Коэффициент дисконтирования - это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

r=1/(1+Е)t

Е-ставка дисконтирования (норма прибыли)

За ставку нормы прибыли принимается минимальная норма, которая отражает минимальный уровень доходов, ниже которого фирма считает нецелесообразным вкладывать свой капитал в реализацию инвестиционного проекта.

Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег.

Критерии принятия решения:

1. ЧДД> 0, то инвестиция экономически эффективна, проект следует принять, т.к. текущая стоимость доходов выше текущей стоимости затрат

2. ЧДД < 0, то инвестиция экономически невыгодна, проект убыточен

Достоинства ЧДД:

1.Чёткие критерии принятия решений.

2. Учитывает стоимость денег во времени (используется коэффициент дисконтирования)

Недостатки ЧДД:

1. Показатель не учитывает риски. Хотя для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже, из двух проектов с одинаковыми NPV выбирают менее рисковый.

2. Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события.

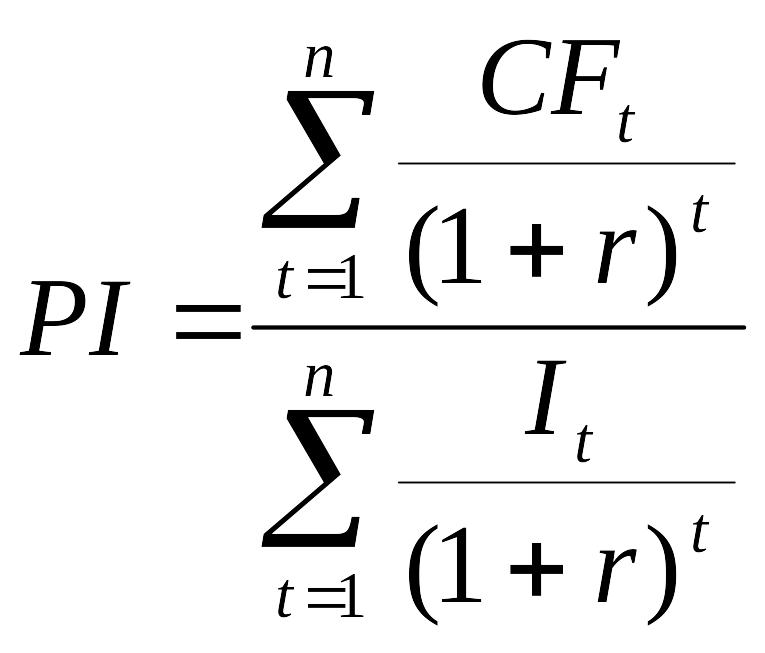

34.Метод индекса рентабельности (доходности) проекта (pi).

Индекс рентабельности (прибыльности) (PI) - отношение чистых приведенных денежных доходов к инвестиционным расходам.

Он позволяет определить, какой доход получает инвестор на одну денежную единицу вложенных средств. Расчёт индекса прибыльности производится по следующей формуле:

где

![]() - инвестиции в период t,

- инвестиции в период t,

![]() -

чистый денежный поток периода t,

-

чистый денежный поток периода t,

![]() -

ставка дисконтирования,

-

ставка дисконтирования,

![]() -

индекс прибыльности,

-

индекс прибыльности,

n – длительность проекта.

Если индекс прибыльности проекта больше 1 это означает его дополнительную доходность при данной ставке дисконтирования. Если значение данного показателя рентабельности меньше единицы, это означает неэффективность проекта. Однако следует принимать во внимание, что большее значение индекса прибыльности не всегда соответствуют более высокому значению NPV и наоборот.

В отличие от чистой дисконтированной стоимости (NPV), индекс рентабельности является относительным показателем; он характеризует уровень доходов на-единицу затрат, т. е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV.