Органиация налогового учета и его совершенствование

Кудакова Ю., Б – 301, студентка 3 курса, специальности: «бухгалтерский учет, анализ, аудит». Научный руководитель: к.э.н. Федотенкова О. А. ФГБОУ ВПО «Орел ГАУ», Орел, Россия

Аннотация. В статье предложено совершенствование организации налогового учета для его эффективного осуществления.

Ключевые слова: налоговый учет, совершенствование, бухгалтерский учет, интеграция, гармонизация, сближение.

Один из важнейших инструментов осуществления экономической политики государства – налоги. Налоги являются значимым рычагом государственного регулирования экономики. В настоящее время налоговое законодательство бурно изменяется: отменяются одни налоги и вводятся другие, а для действующих налогов меняется их регламентирующее законодательство. Вследствие этого в сложившейся налоговой системе России имеют место противоречия и нерешенные до конца вопросы, требующие постоянного внесения изменений и дополнений. Все это вызывает очевидные трудности в практической деятельности налогоплательщиков и контролирующих органов. Данное положение вызывает необходимость более углубленного исследования, организации налогового учета и выявление путей его совершенствования.

Статья 313 Налогового кодекса Российской Федерации (далее НК РФ) предусматривает, что система налогового учета разрабатывается каждой организацией самостоятельно и регламентируется ее учетной политикой для целей налогообложения [1].

По мнению Т. В. Бодровой, налоговый учет можно рассматривать в широком и узком смысле. Налоговый учет в широком смысле представляет собой систему фиксации имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых для исчисления суммы налога, подлежащей взносу в бюджет. Налоговый учет в узком смысле – специализированная система, применяемая исключительно в случае, когда бухгалтерский учет неприменим для расчета сумм налогов, причитающихся взносу в бюджет [3].

Следовательно, бухгалтерский учет может выполнять функцию налогового учета в широком смысле, а налоговый учет в узком смысле выступает в качестве самостоятельной информационной системы.

При избрании той или иной схемы ведения налогового учета необходимо:

провести анализ хозяйственных операций, осуществляемых организацией;

сравнить порядок отражения фактов хозяйственной деятельности и оценки активов в бухгалтерском и налоговом учете;

оценить возможность сближения правил бухгалтерского и налогового учета;

определить порядок отражения данных бухгалтерского и налогового учета: дублировать бухгалтерские и налоговые данные либо фиксировать только различия между ними.

В зависимости от специфики деятельности организации можно выделить два варианта ведения налогового учета. Первый вариант – ведение налогового учета параллельно с бухгалтерским учетом. Регистры налогового учета формируются независимо от бухгалтерского. На основании анализа первичных документов заполняются регистры налогового учета. Расчет налоговой базы производится исходя из конечных показателей регистров налогового учета. Во втором варианте максимальное использование для исчисления налоговой базы данных бухгалтерского учета. Регистры налогового учета формируются на основании данных бухгалтерского учета и дополнительных расчетов и корректировок. Ведение отдельных регистров налогового учета необходимо только там, где налоговым законодательством предусмотрены иные по сравнению с бухгалтерским законодательством правила учета доходов и расходов, определения финансовых результатов, оценки активов.

На наш взгляд, совершенствование налогового учета необходимо осуществлять способом: интеграции налогового и бухгалтерского учета.

Построение оптимальной модели взаимодействий бухгалтерского и налогового учета требует системности в процессе накопления и обобщения данных о налоговых обязательствах в учете, а также их отражения в отчетности. Ее основу должна составлять схема отражения на счетах бухгалтерского учета, которая не нарушит целостности учета, и приведет к системному формированию информации, необходимой для исчисления налога. Оптимизация функционирования и дальнейшего развития бухгалтерского и налогового учета, совершенствование взаимодействий между ними во многом будут определяться: значимостью и темпами работ по совершенствованию понятийного аппарата вышеуказанных систем, гармонизацией применяемых системами терминов и определений. Достижение этих условий позволит приступить к объединению двух систем учета и получению в процессе симбиоза «объединенного учета», удовлетворяющего в необходимой информации всех пользователей.

Бухгалтерская отчетность

Налоговая отчетность

Рис.1 – Графическое представление смешанной системы ведения налогового учета

Если порядок учета хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, могут применяться учетные формы бухгалтерского учета. В случае необходимости корректировок данных бухгалтерского учета могут использоваться бухгалтерские справки, на основании которых формируется аналитические регистры налогового учета. При различных правилах бухгалтерского учета и налогового учета наряду с формами бухгалтерского учета ведутся аналитические регистры налогового учета. Данный вариант налогового учета значительно сближает оба вида учета, способствует минимизации трудозатрат на обработку информации, дает возможность переноса данных аналитических регистров налогового учета непосредственно в налоговую отчетность и обеспечивает последующий контроль за формированием налоговой базы (рисунок 1).

Важно осуществлять типизацию и унификацию учетных форм документов в налоговом учете, в которых наряду с данными налогового учета отражаются данные бухгалтерского учета. Важно разрабатывать регламентные документы как методологического, так и практического характера по ведению налогового учета и работе с налоговыми органами.

Таким образом, процесс интеграции, должен быть выражен в горизонтали: «понятийный аппарат – принципы и способы ведения учета – первичные документы (документооборот) – система сбора, обработки и хранения информации – информация для различных групп пользователей».

ЛИТЕРАТУРА

Налоговый кодекс Российской Федерации - часть первая от 31.07.1998 г. № 146-ФЗ (в редакции от 24.03.2001 г.) и часть вторая от 05.08.2000 г. № 117-ФЗ (с изменениями от 29 декабря 2000 г., 30 мая, 6, 7, 8 августа 2001 г.)

Организация налогового учета // Бухгалтерский бюллетень. – 2009. - № 11-12. С. 102-104.

Сигидов Ю. И. Налоговый учет и его взаимосвязь с другими учетными системами / Ю. И. Сигидов, В.В. Башкатов // Бухучет в сельском хозяйстве. – 2012. № 4. – с. 27-30.

Маслова Д. В. Проблема метода в теории и практике налогового учета / Д. В. Маслова // Международный бухгалтерский учет. – 2012. - № 20. – с.11

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УЧЁТА ДЕНЕЖНЫХ СРЕДСТВ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ В ОРГАНИЗАЦИЯХ

Кузнецова К.А. – магистрант 2 курса, Научный руководитель: д.э.н., доцент Проняева Л.И. ФГБОУ ВПО «Орел ГАУ», Орел, Россия

Аннотация: В статье рассматривается предлагаемый порядок организации бухгалтерского учета денежных и расчетных операций, позволяющий формировать информацию для целей оперативного и тактического управления денежными потоками в организациях.

Ключевые слова: денежные средства, управление денежными потоками, расчетные операции, формы учетных регистров, формы внутренней управленческой отчетности.

Роль денежных средств в процессе производства в условиях рыночной экономики обуславливает особые требования к информации о наличии, движении, состоянии и использовании денежных средств. Рыночная система управления требует более оперативной и комплексной информации по денежным средствам. Учёт должен быть построен таким образом, чтобы из него получать не только отчётные данные, но и любую информацию, потребность в которой возникает.

Тактическое управление денежными потоками в организации может быть эффективным только в том случае, если субъекты управления будут иметь четкое представление о средствах и обязательствах предприятия, выручке и затратах, прибылях, фондах и ресурсах. Для осуществления управления денежными потоками принципиально важно определить систему показателей информационного обеспечения, формирование которых может быть возложено на систему финансового учета денежных потоков.

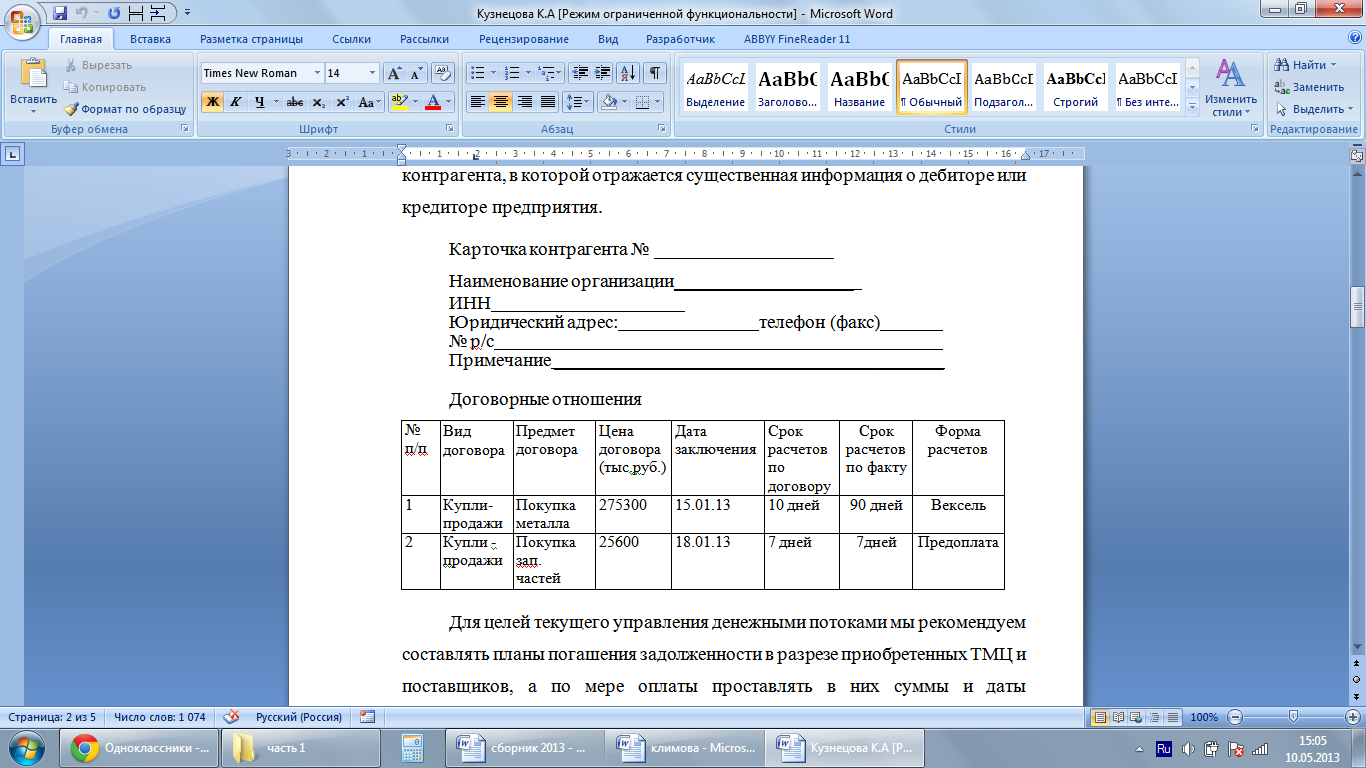

Учет денежных расчетов необходим для контроля за правильным использованием денежных ресурсов и своевременным погашением двусторонних обязательств. Бухгалтерия предприятия должна располагать подробным перечнем дебиторов и кредиторов, по всем видам задолженности и срокам ее образования. При оперативном учете этот перечень должен ежедневно пополняться с обязательным указанием погашенных сумм задолженности и выведением просроченных к оплате сумм. Мы рекомендуем для целей аналитического учета денежных расчетов использовать Карточку контрагента, в которой отражается существенная информация о дебиторе или кредиторе предприятия.

Для целей текущего управления денежными потоками мы рекомендуем составлять планы погашения задолженности в разрезе приобретенных ТМЦ и поставщиков, а по мере оплаты проставлять в них суммы и даты фактического платежа. Простота и наглядность отражаемой информации позволяют бухгалтеру следить за соответствием планируемых и фактических сроков погашения задолженности.

Таблица 1

План погашения задолженности за сырье, материалы и аналогичные ценности перед отдельными кредиторами

Наименование |

Задолженность на начало месяца |

Срок погашения |

Оплата |

Остаток задолженности на конец месяца |

|

Дата |

Сумма |

||||

Всего: |

1200 580 |

|

|

690 580 |

510 000 |

Поставщик 1 |

458 200 |

20.01 13 |

20.01.13 |

458 200 |

|

Поставщик 2 |

42 380 |

10.01.13 |

15.01.13 |

42 380 |

|

Поставщик 3 |

590 000 |

29.01.13 |

18.01.13 |

190 000 |

400 000 |

Поставщик 4 |

80 000 |

28.01.13 |

|

|

80 000 |

Прочие поставщики |

30 000 |

|

|

|

30 000 |

На основании данной формы учетных регистров возникает возможность составления «Отчета о погашении кредиторской задолженности за месяц» (таблица 2), который позволяет проследить изменение состояния кредиторской задолженности не только по ее видам, но при необходимости и по отдельным хозяйственным операциям с выделением сумм и дат оплаты. Текущий контроль формирования задолженности на конец месяца позволяет предприятию заранее оценить размер задолженности к погашению в следующем месяце и изыскать соответствующие ресурсы для его погашения.

Таблица 2

Отчет о погашении кредиторской задолженности, возникшей на начало планирования

Наименование |

Задолженность на начало месяца |

Срок погашения |

Оплата |

Задолженность на конец месяца |

|

Дата |

Сумма |

||||

Долгосрочная кредиторская задолженность, всего |

2 139 000 |

|

|

|

2963829 |

перед поставщиками и подрядчиками |

1 025 000 |

18.01.13 |

18.01.13 |

800 000 |

225 000 |

перед прочими кредиторами |

1 034 000 |

09.01.13 |

13.01.13 18.01.13 |

56 000 474000 |

- |

Краткосрочная кредиторская задолженность всего: |

8 949 109 |

|

|

6210280 |

2 738 829 |

перед поставщиками и подрядчиками, всего |

3 399 109 |

|

|

1 528 780 |

1 870 329 |

за сырье, материалы и аналогичные ценности |

1 200 580 |

|

|

690 580 |

510 000 |

за ОС и НМА |

775 260 |

|

|

558 000 |

217 260 |

за прочие выполненные работы и услуги |

1 423 269 |

|

|

280 200 |

1 143 069 |

перед персоналом организации |

3 590 000 |

|

|

2 976 000 |

614 000 |

перед внебюджетными фондами |

1 246 000 |

|

|

1 036 000 |

210 000 |

перед бюджетом |

578 000 |

|

|

558 000 |

20 000 |

перед прочими кредиторами |

136 000 |

|

|

111500 |

24 500 |

В системе финансового учета - учет расчетов с покупателями занимает особое положение. Для организации текущего контроля состояния расчетов мы рекомендуем использовать форму рекомендуемого регистра (таблица 3), в котором методом позиционной записи отмечается возникновение и погашение задолженности.

Таблица 3

Сводная ведомость расчетов с покупателями

Наименование организации-покупателя |

№ договора, дата |

Себестоимость продаж |

Сумма отгрузки |

Срок оплаты |

Сумма оплаты |

Дата оплаты |

Задолж. в днях |

Покупатель 1 |

23 от 15.01.13 |

261 380 |

275 300 |

25.01.13 |

275 300 |

|

90 дней |

Покупатель 1 |

28 от 18.01.13 |

24 960 |

25 600 |

25.01.13 |

25 600 |

25.01.13 |

- |

Рекомендуем отражать текущее погашение дебиторской задолженности в учетном регистре следующей формы (таблицы 4).

Таблица 4

Отчет о погашении дебиторской задолженности

Наименование |

Задолженность на начало |

Срок погашения |

Оплата |

Остаток задолженности |

|

Дата |

Сумма |

||||

Покупатели и заказчики, всего |

2 246 000 |

|

|

1372500 |

873 500 |

Покупатель 1 |

234 000 |

15.01.13 |

18.01.13 |

234 000 |

- |

Покупатель 2 |

1 340 600 |

28.01.13 |

29.01.13 |

980 000 |

360 600 |

Покупатель 3 |

458 900 |

02.02.13 |

|

|

458 900 |

Покупатель 4 |

123 500 |

18.01.13 |

18.01.13 |

123 500 |

- |

Прочие покупатели |

89 000 |

|

|

35 000 |

54 000 |

По окончании месяца мы рекомендуем составлять отчет о предприятиях-дебиторах с указанием мер предпринятых для взыскания задолженности (таблица 5).

После составления отчета о предприятиях-дебиторах, всех дебиторов следует ранжировать по убыванию величины задолженности либо в зависимости от срока оплаты.

Таким образом, налаженная, хорошо организованная система оперативного учета денежных потоков в разрезе использования денежных ресурсов при расчетах с дебиторами и кредиторами обеспечивает ежедневное получение необходимых сведений о состоянии расчетов и финансовом состоянии предприятия.

Таблица 5

Предлагаемая форма отчета «Сведения о предприятиях-дебиторах»

№ п/п |

Предприятие-дебитор |

Основание возникновения долга |

Сумма долга |

Принятые меры |

|

Всего |

Просроч. |

||||

1. |

Покупатель 1 |

Договор №36 от 01.01.13 (по сроку оплаты -18.01.13) |

259 000 |

259 000 |

Направление напоминания об оплате по факсу, заказным письмом |

2. |

Покупатель 2 |

Договор № 120 от 11.02.13 (по сроку оплаты -19.02.13) |

1360000 |

1110000 |

Акт сверки расчетов; исковое заявление и т.п. |

Используя эту систему и ее данные, финансовый отдел и управление предприятия всегда могут знать, какими суммами денежных средств в кассе, на расчетном счете и других счетах в банках оно располагает, какие и когда предстоят очередные платежи, какие поступления денежных средств ожидаются, каковы задержки поступлений платежей от покупателей и их причины, с какими контрагентами имеет смысл вести переговоры об оплате продукции и на какие предприятия и организации потребителей продукции можно воздействовать претензионно-исковыми методами. При данной системе оперативная работа на предприятии получает полное информационное обеспечение и, следовательно, базу для принятия адекватных оперативных решений руководством предприятия.

РОЛЬ БУХГАЛТЕРСКОГО УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ОБЕСПЕЧЕНИИ КРУГООБОРОТА РЕСУРСОВ ОРГАНИЗАЦИИ

Кузнецова К.А. – магистрант 2 курса, Научный руководитель: д.э.н., доцент Проняева Л.И. ФГБОУ ВПО «Орел ГАУ», Орел, Россия

Аннотация: В статье рассматривается экономическая природа денежных средств, порядок их участия в обеспечении кругооборота ресурсов организации, дается характеристика объектов учета в процессе кругооборота денежных средств, определяются основные задачи бухгалтерского учета денежных средств в процессе их кругооборота.

Ключевые слова: денежные средства, кругооборот капитала, объекты учета, функции денег, кругооборот активного капитала, задачи бухгалтерского учета денежных средств.

Функциональная природа и содержательная характеристика денег в экономической литературе изучены достаточно подробно. Современные экономисты, исследующие природу денег, много внимания уделяют моделированию денежных потоков в целях выявления функциональной зависимости между спросом и предложением денег, с одной стороны, и уровнем цен, занятостью, производством и другими макро-экономическими показателями, с другой стороны.

Современный процесс кругооборота капитала обеспечивают наличные и безналичные деньги, их каналы обращения органически связаны между собой, образуя единое целое. Деньги - это товар, тогда и факторы спроса на них должны быть такими же, как и факторы спроса на любой другой товар. К ним относятся: ставка процента (цена кредита), натуральная величина производимых в стране товаров, уровень цен и ожидаемый теми инфляции.

По мнению Белова А.А. и Белова А.Н. сущность денег проявляется в функциях, которые они выполняют в экономике: мера стоимости; средство обращения; средство платежа; средство накопления.[1]

Функция денег как меры стоимости - это измерение и приравнивание стоимости всех товаров к определенному количеству денег. Денежное выражение стоимости товара является его ценой. Свойство цены - колебание около стоимости: в большую или меньшую сторону. Выполнять функцию меры стоимости могут полноценные деньги, так как, чтобы измерить стоимость товаров, деньги должны сами обладать стоимостью.

В функции средства обращения деньги выступают в качестве посредника при обмене товаров. Товарный обмен вместо вида Т – Т’ (бартер) принимает вил Т – Д – Т’ (товар - деньги - товар). Замена бартера денежным обменом отделяет акт продажи от акта покупки.

Из процесса товарного обращения возникает и функция денег как средства платежа, т.е. когда продажа товара осуществляется с отсрочкой его оплаты наличными деньгами или в кредит. С функцией денег как средства платежа, которую могут выполнять и знаки стоимости, связано появление в обращении кредитных денег.

Полноценные деньги могут выполнять функцию накопления или средства сохранения стоимости, т.е. это свойство денег проявляется в их способности в любое время претендовать на приобретение товаров, работ и услуг. На практике имеет место несовпадение продажи и покупок, что обусловливается и особенностями кругооборота капитала. Способность денег превращаться в товары и услуги часто называют ликвидностью денег.

Денежные средства, выполняя функцию средства обращения, характеризуют начальную и конечную стадии кругооборота капитала. Скорость движения денег во многом определяет эффективность всей предпринимательской деятельности. Объем имеющихся у предприятия денежных средств как важнейшего платежного средства определяет платежеспособность предприятия - одну из важнейших характеристик его финансового положения.

По мнению Г.Ф. Чернецкой, основной целью бухгалтерского учета является отражение капитала и его кругооборота. Двустороннее представление капитала в бухгалтерском учете является специфической особенностью метода бухгалтерского учета. С одной стороны, капитал - это имущество, используемое в хозяйственной деятельности в целях получения экономической выгоды - активный капитал, с другой - это совокупность юридических отношений по поводу финансирования хозяйствующего субъекта - пассивный капитал.[2]

Кругооборот активного капитала как последовательный переход из одной формы в другую можно представить в виде схемы:

Д → М → П → Т → Д',

где Д - денежная форма капитала на начальной стадии кругооборота;

М - материальная форма капитала;

П - производительная форма капитала;

Т - товарная форма капитала;

Д' - денежная форма капитала на завершающей стадии кругооборота.

На начальной стадии кругооборота капитал находится в денежной форме, которая преобразуется в материальную (основные средства, материалы и др.) в процессе заготовления производственных ресурсов. В свою очередь, материальная форма преобразуется в производительную форму, когда приобретенные ресурсы используются по своему назначению. Производительная форма - это текущие производственные затраты. Ресурсы, используемые длительный период времени, входят в группу внеоборотных активов. В составе текущих производственных затрат стоимость внеоборотных активов учитывается по частям в сумме начисленной амортизации. Сырье и материалы (оборотные активы) потребляются за один производственный цикл. Денежные средства, вложенные в эти ресурсы, вновь приобретают денежную форму, пройдя все стадии кругооборота, за один производственный цикл.

Переход производительной формы капитала в товарную связан с формированием себестоимости готовой продукции и означает завершение процесса производства. Стадией, завершающей кругооборот капитала, является продажа готовой продукции. На этой стадии капитал возвращается в свою первоначальную денежную форму. Возврат капитала в свою первоначальную форму означает завершение одного цикла кругооборота капитала и начало нового.

Оборот активного капитала одновременно обусловливает и структуру пассивного капитала как источника хозяйственных средств организации. Источником начального капитала являются инвестиции собственников (учредителей). Прирост инвестированного капитала обеспечивается постоянным оборотом активного капитала, на завершающей стадии которого и формируется прибыль, представляющая собой собственный заработанный источник, как превышение «доходов» над «расходами».

Капитал в бухгалтерском учете имеет двустороннее отражение. С одной стороны, активный капитал - это имущество организации, используемое ею в целях получения экономической выгоды, с другой стороны, пассивный капитал - источники, за счет которых сформировано это имущество.

Капитал как объект бухгалтерского учета определяет характер бухгалтерских записей, связанных с отражением его кругооборота. Связь между счетами находится в той же последовательности, в которой капитал проходит свой оборот. Схемы бухгалтерских проводок, построенные в соответствии с кругооборотом капитала, позволяют понять экономический смысл хозяйственных операций, а также выявить четкую закономерность в отражении их на счетах бухгалтерского учета.

В условиях рыночной экономики следует исходить из того, что умелое использование денежных потоков само по себе может приносить организации дополнительный доход, например, за счёт рационального вложения временно свободных денежных средств. Из этих целей вытекает следующие основные задачи бухгалтерского учёта денежных средств в процессе их кругооборота:

1. Правильное документальное оформление движения денежных средств, своевременное и полное отражение их в учёте.

2. Обеспечение своевременности и полноты расчётов по всем видам платежей и поступлений, соблюдение правил и положений по использованию денежных средств.

3. Своевременное проведение инвентаризации денежных средств.

4. Обеспечение сохранности денежных средств в кассе и других местах их хранения и выдачи.

5. Организация системы управления денежными потоками.

Таким образом, функциональная природа и содержательная характеристика денег в экономической литературе исследованы достаточно подробно. Сущность денег проявляется в функциях, которые они выполняют в экономике.

Скорость движения денег во многом определяет эффективность всей предпринимательской деятельности. Объем имеющихся у предприятия денежных средств как важнейшего платежного средства определяет платежеспособность предприятия - одну из важнейших характеристик его финансового положения.

ЛИТЕРАТУРА:

Белов А.А., Белов А.Н. Учет денежных, валютных и расчетных операций: уч.-практ. пос. – М.: КНОРУС, 2005.- 352 с.

Чернецкая Г.Ф. Актуальные вопросы бухгалтерского учета// Экономический анализ: теория и практика. – 2008. - № 1 (106).