Влияние технологических особенностей отрасли яичного и мясного птицеводства на постановку учета затрат и на процесс калькуляции себестоимости продукции

Ветрова Л.Н., Колгушова Ю.Л. ФГБОУ ВПО Орел ГАУ, г. Орел, Россия

Аннотация: Авторами выделены технологические процессы, обеспечивающие производство продукции птицеводства и технологические стадии производственного процесса, в соответствии с которыми строится учет по объектам учета затрат, статьям калькуляции, осуществляется разграничение затрат по годам, определяется порядок калькуляции себестоимости продукции птицеводства.

Ключевые слова. Затраты, себестоимость, технологический процесс, птицеводство, бройлеры, инкубация, статьи затрат, незавершенное производство.

Птицеводство представляет собой интегрированную систему, обеспечивающую все процессы: воспроизводство птицы; производство готовой продукции; продажа мяса птицы [1, 2]. Это приводит к нарастающему потоку оперативной информации. Для эффективного функционирования птицеводческих организаций встает вопрос постоянного управления затратами в отрасли птицеводства.

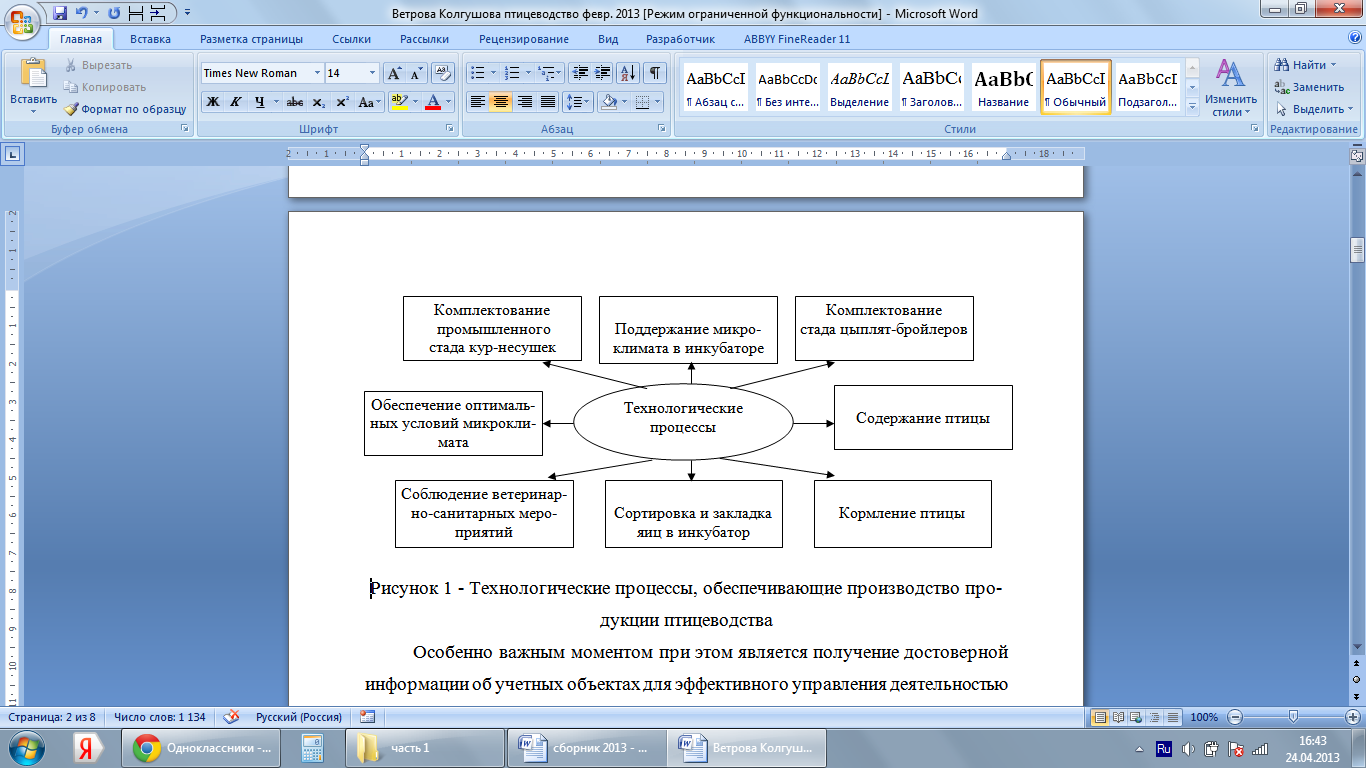

Процесс управления затратами неразрывно связан с технологическими процессами отрасли птицеводства (рисунок 1). Соблюдение требований технологических процессов влияет на принимаемые управленческие решения менеджерами птицеводческой организации, на качество и количество полученной продукции, на эффективность отрасли в целом и отдельных ее структурных подразделений (цехов).

Рисунок 1 - Технологические процессы, обеспечивающие производство продукции птицеводства

Особенно важным моментом при этом является получение достоверной информации об учетных объектах для эффективного управления деятельностью организации.

При определении учетных объектов в разрезе которых будут формироваться затраты следует рассмотреть направления отрасли птицеводства.

Птицеводство развивается по трем направлениям:

яичное птицеводство, нацеленное на производство яйца;

мясное птицеводство, нацеленное на производство мяса птицы-бройлеров;

племенное птицеводство.

В качестве отдельной подотрасли выделяют инкубаторий.

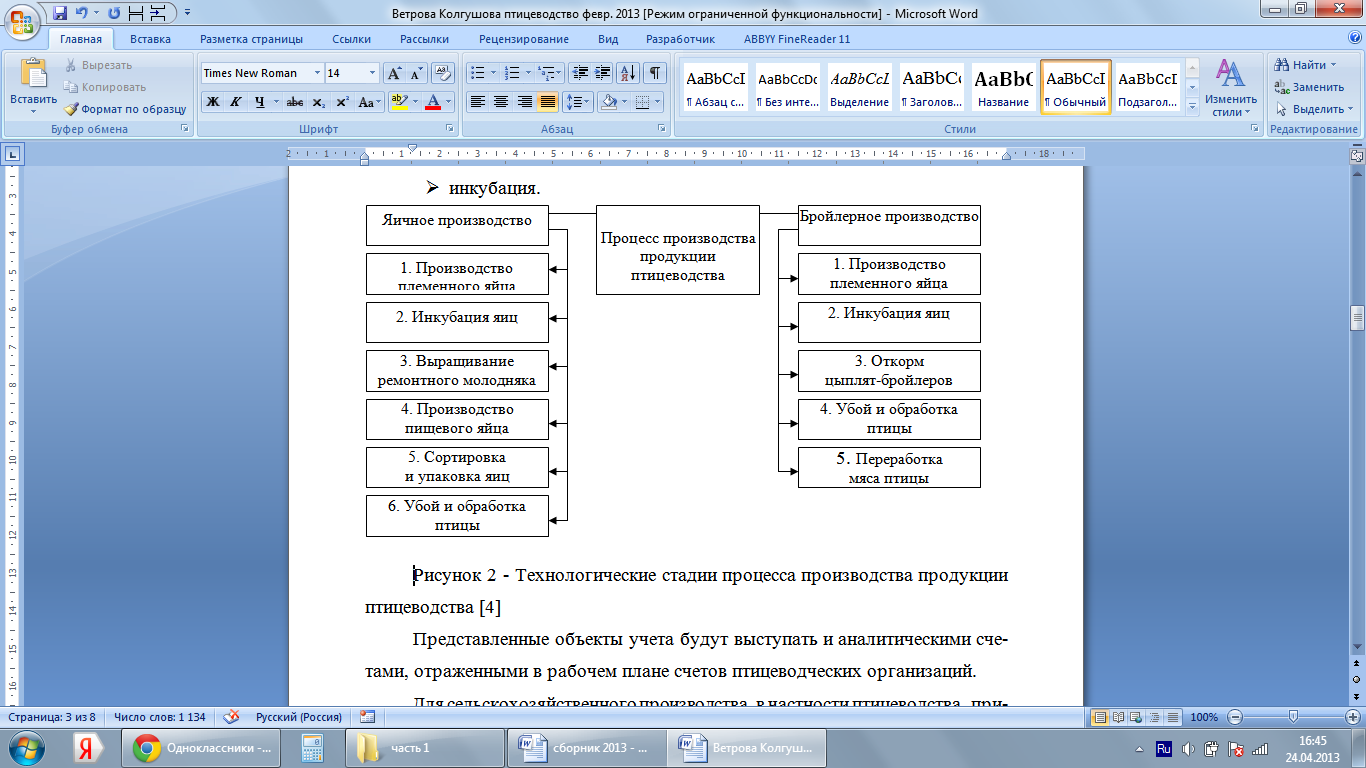

Яичное и мясное направления имеет свои технологические стадии (рисунок 2).

Рисунок 2 - Технологические стадии процесса производства продукции птицеводства [4]

Исходя из технологических стадий процесса производства продукции птицеводства и технологических процессов учет затрат следует построить в птицеводстве в разрезе производственных направлений и подотраслей птицеводства по следующим объектам учета:

1. яичное птицеводство

промышленное стадо кур-несушек,

молодняк птицы,

2. мясное птицеводство

бройлеры.

3. инкубаторий

инкубация.

Представленные объекты учета будут выступать и аналитическими счетами, отраженными в рабочем плане счетов птицеводческих организаций.

Для сельскохозяйственного производства, в частности птицеводства, присуща такая особенность, что объекты учета не совпадают с объектами калькуляции, поскольку от производства продукции птицеводства (по объектам учета) получают несколько видов продукции (таблица 1).

Таблица 1

Объекты учета и объекты калькуляции в птицеводческих организациях [4]

Объекты учета |

Цель производства |

Объекты калькуляции |

Калькуляционная единица |

||

Вид продукции |

Наименование продукции |

||||

1 |

2 |

3 |

4 |

5 |

|

Яичное птицеводство |

|||||

Промышленное стадо кур-несушек |

получение пищевого яйца |

основная |

пищевое яйцо |

1 000 шт |

|

побочная |

помет |

1ц |

|||

пух, перо |

1кг |

||||

битое яйцо |

1 000 шт |

||||

Молодняк птицы |

получение прироста живой массы |

основная |

прирост живой массы |

1ц |

|

живая масса |

1ц |

||||

побочная |

помет |

1ц |

|||

пух, перо |

1 кг |

||||

яйцо |

1 000 шт |

||||

мясное птицеводство |

|||||

Бройлеры |

получение прироста живой массы бройлеров |

основная |

прирост живой массы |

1ц |

|

живая масса |

1ц |

||||

побочная |

помет |

1ц |

|||

пух, перо |

1кг |

||||

инкубаторий |

|||||

Инкубация |

получение суточного молодняка |

основная |

птенцы суточные |

1000 гол. |

|

побочная |

миражные яйца |

1 000 шт. |

|||

забитые суточные петушки на корм. цели |

1 000 гол. |

||||

задохлики |

1000 гол. |

||||

В результате технологические особенности отрасли птицеводства влияют не только не учет затрат, но и калькуляцию себестоимости продукции.

При калькуляции себестоимости продукции птицеводства яичного и мясного направлений следует выбрать метод калькуляции сопряженных видов продукции - метод исключения затрат на побочную продукцию. Особенностью данного метода является разделение полученных видов продукции на основную и побочную.

Себестоимость продукции птицеводства исчисляют на основе данных раздельного учета затрат по содержанию взрослого стада и молодняка птицы применительно к технологии их выращивания в конкретных производственных условиях.

Себестоимость 1 тыс. яиц исчисляют исходя из затрат на содержание взрослого стада птицы за вычетом стоимости побочной продукции (помета), определенной по фактическим затратам и количества полученных яиц. В затраты на содержание взрослого стада птицы яичного направления списывают разницу между балансовой стоимостью взрослой птицы, проданной или забитой на мясо после выбраковки, и выручкой (по цене возможной продажи), в случае, если балансовая стоимость превышает сумму выручки.

По молодняку всех видов птицы калькулируется себестоимость прироста живой массы. Для определения себестоимости 1 ц прироста живой массы необходимо сумму затрат на выращивание молодняка, за вычетом стоимости побочной продукции, разделить на количество центнеров полученного прироста живой массы. Яйца, полученные от молодняка птицы, считаются побочной продукцией и оцениваются по ценам продажи (реализации). [3]

Еще одной существенной особенностью отрасли птицеводства является наличие незавершенного производства по цеху инкубации. Если инкубация круглогодовая, то может быть незавершенное производство по партиям яиц, заложенным после 11-15 декабря.

При расчете суммы незавершенного производства учитывается как стоимость заложенных яиц в инкубатор, так и затраты по инкубации за период пребывания яиц в инкубаторе до 1 января.

Наличие незавершенного производства влечет за собой особый порядок калькуляции себестоимости суточных птенцов.

Себестоимость 1 тыс. голов суточных птенцов определяется исходя из суммы затрат по цеху инкубации, приходящейся на продукцию отчетного года, за вычетом стоимости побочной продукции (неоплодотворенные яйца; яйца, изъятые после второго миража; мясо забитых суточных петушков, предназначенные для кормления животных). Она слагается из стоимости незавершенного производства по цеху инкубации на начало года и затрат текущего года за вычетом стоимости незавершенного производства на конец года.

Чтобы определить стоимость незавершенного производства по цеху инкубации на конец года, необходимо фактическую себестоимость одного яйца в инкубаторе умножить на количество заложенных яиц и прибавить произведение себестоимости функционирования 1 дня инкубатора на период инкубации в днях до 1 января. [3]

В производственном процессе отрасли птицеводства расходуются трудовые и материальные ресурсы (нефтепродукты, медикаменты, начисляется амортизация на оборудование и машины, оплачивается труд работников). Эти расходы в учете должны накапливается отдельно. Поэтому, учет необходимо осуществлять в разрезе статей затрат.

В птицеводстве учёт затрат ведут по следующей номенклатуре статей затрат:

расходы на оплату труда;

страховые взносы;

материальные ресурсы, используемые в производстве

в том числе:

корма

а) приобретенные и собственного производства прошлых лет

б) собственного производства текущего года

нефтепродукты

топливо и энергия на технологические цели

средства защиты птицы;

услуги сторонних организаций;

работы и услуги вспомогательных производств:

автомобильный транспорт;

машинно-транспортный парк;

ремонтные мастерские;

электроснабжение;

водоснабжение;

теплоснабжение;

компрессорный цех;

прочие работы и услуги;

содержание основных средств:

амортизация

ремонт и тех. обслуживание основных средств

налоги, сборы и другие платежи

прочие затраты

потери от брака, падежа птицы

общепроизводственные расходы

общехозяйственные расходы

Таким образом, в соответствии с особенностями производственного процесса в отрасли птицеводства учет затрат следует осуществлять с разграничением по объектам учета затрат в соответствии с производственным направлением, по статьям калькуляции, по годам производства продукции по цеху инкубации; при калькуляции себестоимости продукции птицеводства следует применять метод исключения затрат на побочную продукцию.

ЛИТЕРАТУРА

Целевая программа ведомства «Развитие птицеводства в Российской Федерации на 2010-2012 годы» (утверждена приказом Министерства сельского хозяйства РФ от 15 декабря 2010 г. N 433;

Проект программы «Развитие птицеводства в Российской Федерации на 2010-2012 годы и на период до 2018-2020 годов», разработанный Министерством сельского хозяйства по поручению Правительства РФ от 3 февраля 2010 г. N ВП-П11-561

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденные Приказом Минсельхоза от 6 июня 2003 года № 792.

Ветрова Л.Н. Бюджетирование и учет в системе управленческого учета птицеводческих организаций:Монография.–Изд-во ОрелГАУ,2004.-178с.