Тема №1: Таможенная политика и таможенное дело России: история и современность.

План.

Понятие, цели, содержание и структура таможенной политики РФ.

Виды и основные элементы таможенной политики.

Законодательство о таможенной политике РФ.

История таможенного дела и таможенной политики России.

1. Понятие, цели, содержание и структура таможенной политики рф.

Таможенная политика — это система экономических, правовых, организационных и иньгх широкомасштабных мероприятий, проводимых государством и направленных на всестороннее регулирование таможенных отношений и реализацию внутри- и внешнеэкономических интересов России.

Таможенная политика является составной частью внешнеэкономической политики каждого государства: она регулирует товарообмен между странами, оказывая экономическое и политическое влияние как на рынки стран-партнеров, так и на их политику, в том числе экономическую, торговую. Таможенная политика государства способствует расширению экономических связей, увеличению объема внешнеторговых операций, развитию международного туризма и иных форм, т.е. всего того, что так или иначе опосредуется в деятельности таможенных органов государства.

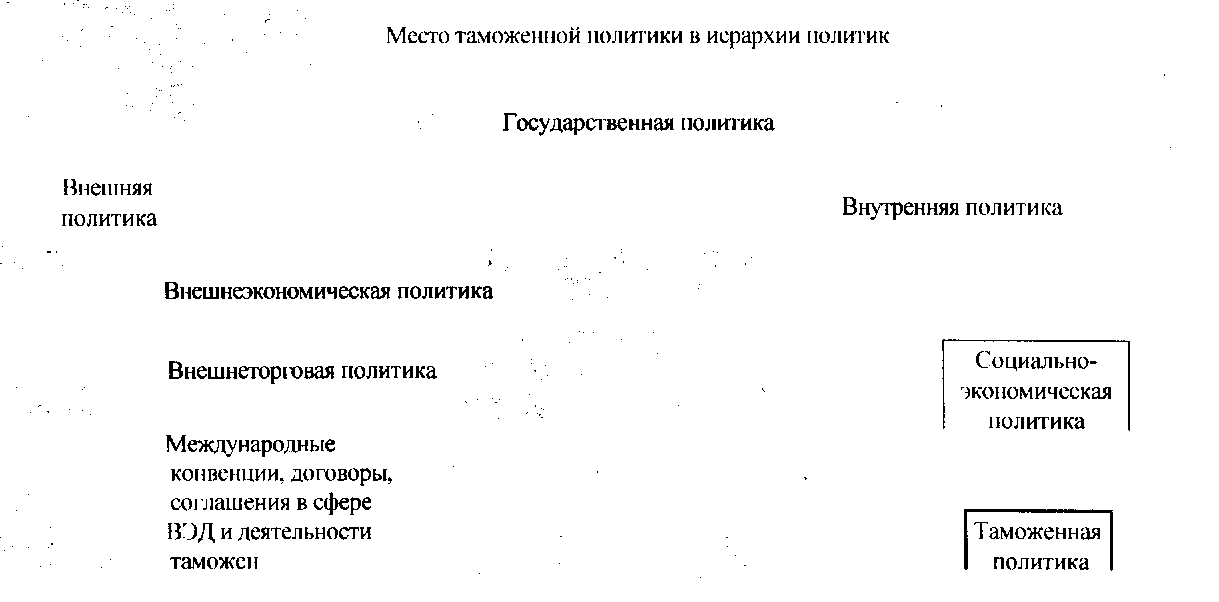

Таким образом, таможенная политика является структурной составляющей внутренней и внешней политик, которые и формируют административное, правовое и экономическое пространство для ее разработки и осуществления, (рис.)

Таким образом, место, роль и содержание таможенной политики определяются многими составляющими, привносимыми в нее из других политик. Она оказывается тесно связанной с ними и находится в отношении прямого или косвенного подчинения им. Эта подчиненность обусловлена также тем, что на ее формирование и реализацию оказывает влияние целое поле сил, источником которых являются не только политики, но и государственные, общественные, деловые структуры как внутри страны, так и на международном уровне (рис. 5), одни из которых являются субъектами, другие — объектами таможенной политики.

В таможенной политике необходимо различать идеологическую, правовую, организационную, экономическую, реализационную и политическую (конфликтно-консенсусную) составляющие.

Целостность, развитие и реализация таможенной политики обеспечиваются сбалансированностью ее внутренних компонент, а так же взаимодействием и сбалансированностью ее отношений с внешней средой.

С точки зрения реализационного подхода в таможенной политике выделяют следующие основные составляющие: правовую (властную), организационную (институциональную), экономическую, психоэтическую, технико-технологическую, коммуникационную.

Правовая составляющая: обретение, удержание и использование государственной власти в сфере регулирования ВЭД. С этой точки зрения таможенная политика — система, комплекс мер, правил регулирования, способов упорядочения ВЭД посредством нормативно-законодательной базы и мерами административно-властного характера, которыми наделены таможенные органы.

Однако, многие из действующих ныне законов содержат правовые нормы непрямого действия. Это включает механизм ведомственного нормотворчества. Многие конкретные стороны таможенного, валютного, налогового регулирования внешней торговли определяются путем издания ведомственных инструкций, приказов, чем обуславливается запутанность, неразбериха. Реальная практика исполнения всего этого директивного материала стала осязаемым барьером в торговле и породила специфические методы его преодоления — коррупцию. Таможенный тариф должен быть экономически обоснованным, сбалансированным, стабильным и эффективным инструментом защиты экономических интересов России: необходим также четкий механизм доведения всех изменений ставок пошлин до потребителей.

Организационная (институциональная) характеристика таможенной политики проявляется через госучреждения, институты, в которых она разрабатывается, определяется, реализуется через запретительно-разрешительные или ограничительные системы по трансграничному перемещению товаров, транспорта, людей.

Экономическая компонента (составляющая) связана с обеспечением реализации внешней и внутренней экономической политики, через протекционизм, свободу торговли преференции и другие средства таможенного регулирования.

Психоэтическая компонента (составляющая) — разработанная система сценариев, определяющих характер конфликтно-консенсусных шагов, маневров, уступок и т.д. при разрешении противоречий.

Технико-технологическая составляющая таможенной политики — установленные процедуры таможенного контроля, таможенного оформления, сбора таможенных платежей.

Коммуникационная составляющая проявляется через стратегию и тактику развития внешних коммуникаций таможни и механизмы реализации.

Цели таможенной политики:: защитная, экономическая, социальная.

Защитная цель достигается выполнением задач охраны государственной и общественной безопасности и обеспечения экономических интересов. Для этого применяются разнообразные юридические средства, посредством которых государство предписывает правила поведения сторон таможенных правоотношений. К подобным средствам можно отнести процедуру таможенного оформления, ограничения перемещения товаров и транспортных средств через таможенную границу, таможенный контроль и др. Например, запрет провоза через границу оружия основан на защите безопасности государства. Защитные цели таможенной деятельности достигаются также путем пресечения правонарушений. Таможенные органы возбуждают уголовные дела о преступлениях в подведомственной им области, участвуют в административном производстве по делам о нарушениях таможенных правил.

Экономическая цель предопределяется особым местом в области таможенного дела института таможенных платежей. Любой предприниматель, перемещающий товар через границу, в первую очередь задается вопросом: какой объем налогов и сборов мне необходимо уплатить в бюджет государства? Экономическая цель подразделяется на две составляющие: фискальную и регулятивную, которые должны дополнять друг друга и обеспечивать развитие национальной экономики.

Фискальное начало экономической цели состоит в пополнении доходной части федерального бюджета, так как один из существенных его источников — это именно платежи в сфере внешней торговли. В соответствии со ст. 34 НК таможенные органы пользуются правами и несут обязанности по взиманию налогов и сборов при перемещении товаров и транспортных средств через таможенную границу РФ. Используя эти инструменты, государство воздействует на экономические интересы субъектов внешнеэкономической деятельности, сохраняя вместе с тем их полную оперативную самостоятельность.

Сущность регулятивной разновидности экономической цели состоит в том, что государство заинтересовано не только в пополнении своей казны, но и в защите отечественных производителей, создании благоприятного климата для инвестиционного производства. Эти задачи возможно решить посредством применения различных направлений таможенной политики. Ни одно государство в мире не стоит в стороне от внешнеэкономических процессов. Поэтому проведение гибкой тарифной политики, предполагающей своевременное снижение либо повышение ставок таможенных пошлин, позволяет избежать застойных явлений в экономике, допускает нормальную конкуренцию между производителями, защищает молодые отрасли народного хозяйства. Таким образом, в целом государство проявляет регулирующее воздействие на экономику.

Социальная цель таможенного дела выражается в том, что Российская Федерация стремится к активному участию в международном сотрудничестве. Россия, являясь членом Всемирной таможенной организации, учитывает, что развитие таможенного дела невозможно без гармонизации и унификации с общепринятыми международными нормами и практикой.