2) Багато схвалюваних екологічних рішень призводять до незворотних змін у природі.

Метою екологічного аналізу інвестиційного проекту є нанесення потенційної шкоди довколишньому середовищу під час здійснення та експлуатації проекту і визначення заходів, необхідних для її пом'якшення або запобігання їй.

Метою комерційного аналізу інвестиційного проекту є оцінка інвестиції з погляду перспектив кінцевого ринку для продукції чи послуг.

Комерційний аналіз грунтується на п'яти основних підходах, згідно з якими організації ведуть свою промислово-ринкову діяльність. Це такі концепції:

-вдосконалення виробництва;

-вдосконалення товару;

-інтенсифікація комерційних зусиль;

-маркетинг;

-соціально-етичний маркетинг.

Фінансовий аналіз являє собою спосіб накопичення, перетворення та використання інформації фінансового характеру.

Фінансовий аналіз має кілька цілей:

визначення фінансового стану і фінансових результатів діяльності фірми;

виявлення змін у фінансовому стані та результатах у просторово-часовому розрізі;

виявлення основних факторів, що викликали зміни у фінансовому стані й результатах;

прогноз основних тенденцій у фінансовому стані й результатах діяльності фірми.

Метою економічного аналізу проекту є встановлення його національної привабливості, оцінка його економічної ефективності на підставі альтернативної вартості ресурсів, які використовуються у проекті, і продукції проекту та визначення можливості сприяння проекту національному добробуту країни.

Визначення економічної цінності проекту засноване на:

оцінці впливу результатів проекту на розвиток національної економіки (економічної привабливості);

оцінці використовуваних ресурсів і результатів проекту за цінами, що відображають їх справжню цінність для національної економіки (тіньове ціноутворення);

встановленні безпосередніх впливів проекту на економіку країни (зміна попиту і пропозиції на окремі товари, зайнятості, платіжного балансу, економічної ситуації і т. п.), а також опосередкованого впливу результатів проекту (розвиток нових галузей, залучення до виробництва недовикористаних потужностей). Вони відображаються в економічній оцінці відчутних і невідчутних вигід та витрат проекту. [14,с.67]

5.Інвестиційне оцінювання в Україні та за кордоном. Розробка кошторисів інвестиційних проектів

Управління вартістю проекту зосереджено в основному на вартості ресурсів, необхідних для здійснення робіт у проекті. Проте, має бути розглянутий також вплив проектних рішень на вартість використання продукту проекту. Наприклад, обмеження кількості переоцінювань проекту може зменшити вартість проекту за рахунок перекладення деяких витрат на споживача. Такий обширний погляд на проект часто називають життєвим циклом вартості.

Планування вартості проекту має охоплювати інформаційні потреби зацікавлених осіб проекту, які можуть контролювати вартості проекту в різний спосіб і в різний час. Наприклад, вартість якоїсь закупівлі можна проконтролювати при узгодженні, замовленні, постачанні чи документуванні в цілях обліку.

Оцінка вартості включає визначення і розгляд різних вартісних альтернатив. Наприклад, у більшості прикладних сфер додаткова робота протягом фази розробки широко використовується для скорочення витрат у фазі виробництва. Оцінюючи вартість, слід розглянути, чи допоможуть додаткові витрати на проектні роботи дістати економію очікуваних витрат.

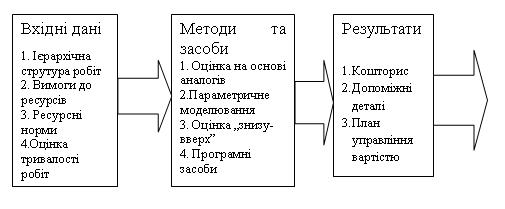

Вхідними даними для оцінки вартості є:

1. Ієрархічна структура робіт. Ієрархічна структура робіт (WВS – структура), вона використовується для упорядкування оцінок вартості і для забезпечення того, щоб була оцінена вся необхідна робота.

2. Вимоги до ресурсів- це описання того, які типи ресурсів і в яких кількостях необхідні по кожному елементу ієрархічної структури робіт.

3. Ресурсні норми. Окрема особа (група осіб), що працює над оцінками, повинна знати одиничні норми (погодинну зарплату персоналу, вартість кубічного ярда матеріалу тощо) по кожному ресурсу, для того щоб розрахувати проектні вартості. Якщо фактичні норми невідомі, то можна оцінити самі норми.

4. Оцінка Тривалості робіт. Оцінка тривалості робіт мас вплинути на оцінки вартості в будь-якому проекті, в якому бюджет включає витрати на фінансування робіт -капіталовкладення.

5. Інформація з архіву. Інформація з архіву відносно вартості багатьох категорій ресурсів доступна з одного або кількох таких джерел:

• Файли проекту – одна чи більше організацій, залучених до проекту, можуть зберігати записи про попередні проектні результати, які є достатньо детальними, щоб допомогти в оцінці вартості. У деяких прикладних сферах такі записи можуть зберігати окремі члени команди.

• Комерційні бази даних з оцінками вартості – інформація з архіву часто може бути доступною через комерційні канали.

• Інформованість членів команди проекту – окремі члени команди проекту можуть пам’ятати попередні фактичні результати або оцінки. Хоч така інформація І може стати у пригоді, проте вона в основному не така надійна, як та, що задокументована.

6. Карта обліку. Карта обліку описує кодову структуру, що використовується виконавчою організацією для складання фінансового звіту в головній книзі. Оцінки вартості проекту мають призначатися за правильною категорією обліку.

Рис.5.1 Логічна схема оцінки вартості ресурсів проекту

Методи та засоби оцінки вартості:

1. Оцінка на основі аналогів. Оцінка на основі аналогів, або оцінка «зверху – вниз», означає використання фактичної вартості попередньої аналогічної роботи як оцінки вартостімайбутньої роботи. Вона часто використовується для оцінки загальної вартості проекту, коли про нього є небагато детальної інформації (наприклад, на його ранніх фазах).

2. Параметричне моделювання. Параметричне моделювання включає використання властивостей (параметрів) математичної моделі для прогнозу вартості проекту. Моделі можуть бути простими (при зведенні житлового будинку квадратний метр житлової площі коштуватиме певну суму грошей) або складними (одна модель вартості розробки програмного забезпечення використовує 13 різних змінних чинників, по кожному з яких є 5-7 значень).

3. Оцінка «знизу – вверх». Метод полягає в оцінці вартості окремих елементів робіт і подальшому підсумовуванні їх для отримання результату по проекту.

Вартість і точність оцінки «знизу – вверх» залежать від розміру окремих елементів робіт: чим дрібніші елементи робіт, тим вищі вартість і точність.

4. Програмні Засоби. Такі програмні засоби, як програмне забезпечення з управління проектами й електронні таблиці, широко використовуються для допомоги в оцінці вартості. Вони можуть спростити використання методів, описаних вище, і в такий спосіб сприяти прискоренню розгляду вартісних альтернатив.

Результатами оцінки вартості є:

1. Кошторис. Кошторис – це кількісна оцінка імовірних значень вартостей ресурсів, необхідних для завершення робіт проекту. Вони можуть бути представлені сумарно або детально.

2. Допоміжні деталі. Допоміжні деталі для оцінки вартості повинні включати:

• Описання змісту роботи, що оцінюється. Це часто виконується з допомогою WВS-структури.

• Документування основ для оцінки, тобто як вона виконується.

• Документування всіх зроблених допущень.

• Зазначення діапазону можливих результатів, наприклад: $10,000 ± $1,000 для того, щоб показати, що очікувана вартість елемента перебуває у проміжку між $9,000 і $ 11,000. Величина і тип додаткової детальної інформації варіюються залежно від прикладної сфери. Збереження навіть грубих прикидок може виявитися цінною інформацією для кращого розуміння того, як проводиться оцінка.

3. План управління вартістю. План управління вартістю вміщує описання, як краще управляти розбіжностями по вартості (наприклад, різні реакції на основні й на другорядні проблеми). План управління вартістю може бути формальний і неформальний, дуже детальний і широко окреслений, заснований на потребах зацікавлених осіб проекту. Він є допоміжним елементом загального плану проекту. [14,с.67]

Порядок кошторисів інвестиційних витрат, фінансування яких проводиться за рахунок бюджетних коштів та коштів підприємств державної форми власності, регламентується ДБН Д 1.1-1.-2000 "Правила визначення вартості будівництва". Цим документом встановлено, що склад інвесторської кошторисної документації визначається залежно від стадійності розробки проектно-кошторисної документації і технічної складності об'єкту інвестування.

Локальні кошториси (розрахунки) є первісними кошторисними документами.

Локальні кошториси складаються на комплексні види робіт (будівельних, монтажних, проектні й дослідницькі роботи тощо) на підставі окремих локальних кошторисних розрахунків за окремими різновидами цих робіт. Вихідною інформацію для їх формування є:

- прийняті у проектних рішеннях параметри будинків і споруд, їх частин і конструктивних елементів;

- обсяги робіт, які визначені за проектними матеріалами;

- номенклатура та кількість устаткування, меблів та інвентарю, що включаються у специфікації до замовлення, відомості й інші проектні матеріали;

- кошторисні нормативи і показники на види робіт, конструктивні елементи, що діють на момент складання кошторисів (розрахунків);

- ринкові і регульовані ціни і тарифи на продукцію виробничо-технічного призначення і послуги (в тому числі на обладнання, меблі й інвентар).

Локальні кошторисні розрахунки на окремі види робіт складають тоді, коли відсутні детальні дані про обсяги цих робіт за проектними матеріалами і кошторисна вартість буде уточнюватися і коригуватися на наступних етапах проектування.

Локальні кошториси складаються за формою № 4 та формою № 5 (для витрат на придбання обладнання, необхідного для оснащення інвестиційних об'єктів), затвердженими Д 1.1-1.-2000.

Об'єктні кошториси складаються з метою визначення кошторисної вартості об'єкта будівництва (інвестування) в цілому на основі робочих креслень, прейскурантів, укрупнених кошторисних норм, укрупнених розцінок тощо, та враховують інвестиційні витрати на окремий будинок або споруду з повним оснащенням (устаткуванням, меблями, інвентарем, внутрішніми мережами та ін.). Вони формуються шляхом узагальнення підсумкових даних локальних кошторисів (кошторисних розрахунків) із групуванням за відповідними графами форми № 3, передбаченої Д 1.1-1.-2000.

У об'єктних кошторисах (об'єктних кошторисних розрахунках) підсумкові цифри з локальних кошторисів (локальних кошторисних розрахунків) показуються в тисячах гривень з округленням до двох знаків після коми.

Зведений кошторисний розрахунок використовується для визначення вартості будівництва промислових підприємств та комплексів будинків і споруд за проектом та є основним і незмінним документом для інвестування капітальних вкладень і фінансування будівництва. Він формується на основі узагальнення даних об'єктних та локальних кошторисів, підсумки яких вносяться до цього документу окремими рядками із обов'язковим посиланням на номер вихідного локального або об'єктного кошторису.

Як правило, нумерація локальних кошторисів (локальних кошторисних розрахунків) проводиться таким чином, що перші дві цифри відповідають номеру розділу зведеного кошторисного розрахунку, другі дві цифри - номеру рядка в розділі і треті дві цифри означають порядковий номер локального кошторису (локального кошторисного розрахунку) в об'єктному кошторисі (об'єктному кошторисному розрахунку). Наприклад: № 02-04-12.

Номери об'єктних кошторисів (об'єктних кошторисних розрахунків) по такій системі нумерації не включають останні дві цифри, наприклад, № 02-04. Зведений кошторисний розрахунок вартості будівництва складається за формою № 1, передбаченою ДБН 1.1.-1-2000 (додаток В).

Першими питаннями, що починає задавати керівник після початку виконання проекту є: “Чи укладаємося ми в кошторис?”, “Яка буде остаточна вартість проекту?” Для невеликих чи середніх по розмірам проектів існує гарна система прогнозування й аналізу вартості; процедура визначення розрахункової вартості проекту по завершенні (ЕАС), запропонована раніше, імовірно, підходить для оцінки остаточних витрат. Однак якщо проект великий, то цифри, отримані в результаті довгострокового прогнозу, або ненадійні, або їх узагалі не можна одержати. Однак існує принаймні один метод, що заслуговує на довіру і який довів свою точність і надійність при прогнозі остаточних проектних витрат. Він заснований на використанні показника сумарної вартості виконання роботи на визначену дату - CPI (CPI = BCWP/ ACWP). Модель прогнозу вартості робіт по завершенняю(FAC) може бути описана наступним рівнянням:

FAC = ETC + ACWP,

Де:

ETC — орієнтована вартість по завершенні (робіт);

CPI — кумулятивний індекс вартості виконання роботи на визначену дату;

BCWP — кумулятивна кошторисна вартість робіт, завершених до конкретного моменту;

ACWP — кумулятивна фактична вартість робіт, завершених до конкретного моменту;

ВАС — загальна кошторисна вартість опорного плану;

FAC — прогнозована загальна вартість робіт із завершенні.

Наприклад, якщо ми допустимо наявність наступної інформації, то прогнозована вартість при завершенні (FAC) розраховується в такий спосіб:

Загальний основний кошторис (ВАС) проекту $10000

Кумулятивна приведена вартість (BCWP) на даний момент 3200

Кумулятивна фактична вартість (ACWP) на даний момент 4000

$10000 - $3200 = $6800

FAC = + $4000 = + $4000 =

$3200/$4000 0,8

= $8500 + $4000 = $12500.

Прогноз остаточної вартості проекту дорівнює $12500. Дані досліджень показують, що стосовно великих проектів, виконаних більш ніж на 20%, ця модель працює добре, даючи погрішності менш 10%. Ця модель може бути використана для рахунків витрат наборів робіт, що застосовуються для прогнозу майбутніх і загальних витрат. Важливо, що ця модель виходить з того, що умови не зміняться, база даних вартості надійна, BCWP і ACWP кумулятивні, а на підставі попереднього ходу уже виконаних робіт можна судити про майбутній хід робіт. Цей прогноз є гарною основою, що менеджмент може використовувати для порівняння інших прогнозів, що включають у себе інші умови і суб'єктивні думки фахівців. [10]