7. Якість та ефективність управлінських рішень

Високий рівень конкурентного середовища змушує кожну особу, що приймає певне управлінське рішення, звертати увагу на його якість і ефективність.

Якість управлінського рішення – міра ефективності досягнення мети об'єкта управління, визначається сукупністю параметрів рішення, що задовольняють конкретного суб’єкта управління та забезпечують реальність його впровадження.

Якісним вважається рішення, яке є науково обґрунтованим, тобто виходить з конкретних потреб системи, сприяє її прогресу і не має негативних наслідків; яке є безсуперечним, тобто дозволяє підтримувати узгодженість між встановленими завданнями і методами їх реалізації, між цілями і ресурсами, з рішеннями які були прийняті перед цим; яке є чітким, змістовним і має точне формулювання; яке є економічним, тобто витрати на його розробку не є більші ніж ефект від його реалізації; які є стабільними, тобто не потребують постійного коригування; які є результативними, тобто кінцевий результат відповідає встановленій цілі.

Параметри якості управлінського рішення – сукупність характеристик, що задовольняють споживача рішення, до яких відносяться:

показник ентропії (кількісної визначеності проблеми); якщо проблема формулюється тільки якісно, то цей показник наближається до нуля, якщо лише кількісно – він наближається до одиниці;

ступінь ризику (ймовірність появи випадку втрат (імовірність ризику); розмір можливого збитку від нього);

імовірність реалізації рішення за показниками якості, витрат і терміну;

коефіцієнт апроксимації (ступінь адекватності теоретичної моделі фактичним даним, на базі яких вона була розроблена).

Основні умови забезпечення якості управлінського рішення:

застосування наукових підходів;

використання методів функціонально-вартісного аналізу, прогнозування, моделювання й економічного обґрунтування кожного рішення тощо;

вивчення впливу економічних законів на ефективність реалізації управлінського рішення;

забезпечення особи або групи, що приймає рішення, якісною інформацією;

структуризація проблеми та побудова дерева рішень;

забезпечення багатоваріантності рішень;

правова обґрунтованість рішення;

розробка та функціонування системи відповідальності та мотивації;

наявність механізму реалізації рішення.

Інший аспект доцільності прийнятого управлінського рішення полягає в його ефективності.

Ефективність управлінського рішення – рівень досягнення запланованого результату шляхом реалізації управлінського рішення на одиницю витрат, пов’язаних з його розробкою і реалізацією.

Оцінка ефективності прийнятого рішення повинна виявити:

можливість виконання рішення з використанням наявної системи управління і умов, що склалися, в суспільстві, фірмі, довкіллі;

рівень готовності персоналу фірми до ухвалення рішення і планування його підготовки;

наявність ресурсів для реалізації прийнятих рішень, можливість їх оцінки, прогнозування розвитку ситуації;

цілісну систему чинників, що підвищують ефективність прийняття рішень і їх цілеспрямований облік в стратегічному і тактичному управлінні.

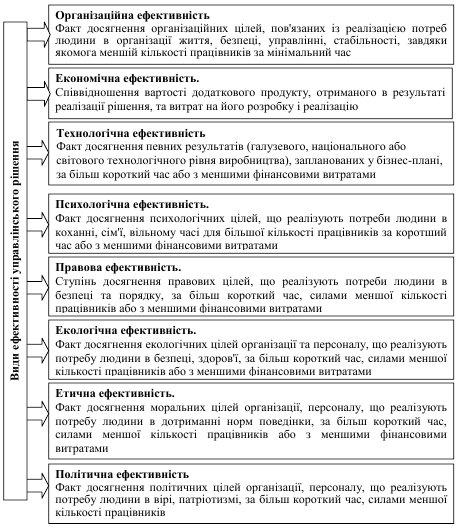

Види ефективності управлінського рішення наведені на рисунку 8.4.

Рис. 8.4. Види ефективності управлінського рішення

Система управлінських рішень може оцінюватися за такими показниками:

витратами часу на цикл реалізації рішення;

трудовитратами осіб, що приймають рішення і фахівців-експертів на розробку, прийняття і реалізацію рішення;

організованістю функціонування;

співвідношенням кількості ухвалених рішень і персоналу, що входить в апарат управління;

собівартістю і рентабельністю прийнятого рішення;

встановленням залежності прийнятого рішення (його впливу на різні сфери діяльності організації) від прогнозних економічних, екологічних і соціополітичних наслідків.

Методи оцінки ефективності управлінських рішень

Методи оцінки ефективності управлінських рішень ґрунтуються на загальному підході: зіставленні витрат і результатів за різними варіантами рішень для різних видів ефективності (соціальною, організаційною, економічною тощо). Один з методів запропонований в ситуаційній моделі прийняття рішень В. Врума – Д. Йеттона – А. Яго:

Реф = Ряк + Рзоб – Рфч (8.2),

де Реф – ефективність управлінського рішення;

Ряк – якість рішення;

Рзоб – зобов'язання підлеглих по виконанню рішення;

Рфч – фактор часу, тобто ступінь терміновості прийняття рішення (високий, низький за бальною шкалою).

Загальна оцінка ефективності управлінського рішення визначається за формулою:

Зеф = Реф – В + Д (8.3),

де Зеф – загальна ефективність;

В – вартість розробки і реалізації управлінського рішення;

Д – виграш, від реалізації управлінського рішення (обумовлений даним рішенням розвиток підприємства).

В умовах соціально орієнтованої держави найбільш важливе значення має соціальна ефективність управлінського рішення, що проявляється в підвищенні якості життя співробітників. Її найважливішою компонентою можна вважати економічну ефективність, розрахункам якої приділяється значне число розробок учених.

Відомий ряд методів для оцінки економічної ефективності (Ееф) управлінського рішення, серед яких найчастіше використовуються:

непрямий метод зіставлення різних варіантів;

за кінцевими результатами;

за порівнянними результатами діяльності.

По непрямому методу відносну економічну ефективність варіанту управлінського рішення можна визначити по співвідношенню:

Еефі = (Пi/Вi – Пб/Вб) х 100 % (8.4),

де Пi, Вi – прибуток від реалізації товару (послуг) і відповідно витрати на виробництво по i-го варіанту управлінських рішень;

Пб, Вб – те ж по базовому варіанту розвитку об'єкта (без реалізації управлінського рішення).

Найбільше значення Еефі свідчитиме про перевагу i-го варіанту управлінського рішення в порівнянні з іншими.

По методу визначення Ееф за кінцевими результатами використовуються досягнуті фактичні показники на об'єкті управління в цілому за певний період (квартал, рік) і оцінюється статистично обґрунтована частка управлінського рішення в цих результатах:

Ееф = (П · kур)/ЗВ (8.5),

де П – прибуток, отриманий від реалізації товару (послуг);

ЗВ – загальні витрати підприємства на виробництво і реалізацію товару;

kур – частка управлінського рішення в ефективності виробництва, kур = 0,2 – 0,3.

Метод визначення Ееф за порівнянними результатами заснований на зіставленні оцінюваного ефекту від управлінського рішення із стандартами (тимчасовими, ресурсними, фінансовими та ін.). Величину Ееф визначають із співвідношення:

Еефi = Ci/Pi · 100 · % (8.6),

де Сi – стандарт на використання (витрати) i-го ресурсу для розробки і реалізації управлінського рішення;

Pi – реальне використання (витрати) i-го ресурсу для управлінського рішення.

При розрахунку Ееф цим методом визначається значення Ееф по декільком ресурсам (т) і потім по пріоритетності ресурсів (Пi) знаходиться середнє значення Ееф:

![]() (8.7).

(8.7).

Фактори ефективності управлінських рішень

Динаміка зміни ефективності управлінських рішень залежить від цілої низки різноманітних факторів. Фактори впливу на управлінські рішення розділяються на об’єктивні, що не залежать від волі людини і суб’єктивні, що виражають особисті риси і міркування менеджерів.

Об'єктивні фактори створюють базу для розробки рішень і характеризуються ступенем «прозорості» середовища, тобто обсягом і достовірністю інформації про поведінку підприємства і його оточення у минулу, сьогоденні і майбутньому. Очевидно, чим більшою і точнішою є накопичена для прийняття рішення інформація, тим краще можна оцінити наслідки його реалізації. А це значить, що вибір кращого рішення з безлічі припустимих стане більше осмисленим і безпомилковим.

Суб'єктивні фактори втілюють соціально-психологічні риси людей: життєві пріоритети, шкалу цінностей, традиції, звички, стиль роботи тощо. Зрозуміло, що ці риси людей багато в чому визначають схильність керівників до того або іншого рішення і результативність його виконання.

Поряд з виділенням об'єктивних і суб'єктивних факторів, що впливають на розробку і прийняття рішень, їх можна розглядати і з погляду того, перебувають вони всередині чи поза підприємством. Зовнішні фактори зазвичай визначають поняттям «макроекономічна ситуація». До них відносять регіональні, галузеві, державні, світові фактори середовища, що оточує підприємство. Ці фактори утворюють загальні умови для розробки кращого рішення. Серед них, наприклад, рівень інфляції, доступність сировини і матеріалів, платоспроможний попит на послуги і вироби, податки, банківський відсоток за кредит, валютний курс, митні тарифи, конкуренція тощо.

У сфері послуг немаловажного значення набувають такі зовнішні умови, як культурні цінності, демографія, соціальний статус клієнтів, референтні групи, домашнє господарство й маркетингові впливи. Очевидно, вони впливають на поведінку клієнтів і повинні враховуватися в процесі вибору управлінських рішень.

На відміну від зовнішніх, внутрішні фактори виражають цільові орієнтири і ресурсний потенціал самого підприємства.

Фактори внутрішнього середовища визначають прагнення до реалізації місії підприємства і його можливостей, а отже, формують напрямок пошуку кращого рішення, і разом з тим, накладають на нього обмеження. До внутрішніх факторів, зокрема, відносять професійно-кваліфікаційний склад працівників підприємства, конкурентоспроможність послуг або виробів, виробничі потужності (продуктивність) підприємства, накопичений або очікуваний запас матеріально-технічних (сировини, матеріалів, напівфабрикатів тощо) і фінансових ресурсів, інформаційно-технічне і програмно-алгоритмічне оснащення управлінської діяльності менеджерів та ін.

Найхарактерніші фактори ефективності прийняття управлінських рішень:

1. Особиста оцінка керівника. Соціально-психологічні дослідження довели, що на прийняття рішень впливають: вік керівника, його суб’єктивна оцінка якості або вигоди від рішення, система цінностей керівника. Кожна людина має особисту систему цінностей, що визначає її дії та впливає на рішення, які вона приймає. Керівник, що ставить на перше місце максимізацію прибутку, швидше за все, не вкладе засобів в реконструкцію кафетерію і кімнат відпочинку для робітників. Керівник, для якого головне, – співчуття до людей, швидше піде на справедливе підвищення заробітної плати, чим на її скорочення заради вивільнення засобів на фінансування науково-дослідних проектів.

2. Середовище прийняття рішень. Рішення приймаються за різних обставин по відношенню до ризику. Традиційно ці обставини класифікують як умови визначеності, ризику і невизначеності. Рішення приймається в умовах визначеності тоді, коли керівник точно знає результати кожного з альтернативних варіантів. До рішень, що приймаються в умовах ризику належать такі, результати яких є невизначеними, але вірогідність кожного результату є відомою. Для цього важливо визначити рівень ризику. Рішення, що приймаються в умовах невизначеності, це ті випадки, коли неможливо оцінити вірогідність потенційних результатів. Як правило це рішення, що приймаються в обставинах, які досить швидко змінюються. В цьому випадку керівник може використовувати дві основні можливості: спробувати отримати додаткову інформацію і ще раз проаналізувати проблему або діяти відповідно до набутого досвіду.

3. Інформаційні обмеження. Інформація – це сукупність фактів, що зменшують міру невизначеності. Тому інформація, яку використовує менеджер, повинна відповідати наступним вимогам: достовірність; повнота; релевантность (істотність); корисність (ефект від використання інформації повинен перевищувати витрати на її отримання); зрозумілість; своєчасність; регулярність. Іноді необхідна для прийняття рішення інформація недоступна або занадто дорога. Тому необхідно вирішувати, чи є суттєва вигода від додаткової інформації та наскільки важливим є рішення.

4. Ступінь важливості та терміновості. Як правило, найважливіші рішення є й найбільш терміновими. Окрім цього необхідно враховувати, що з тривалістю часу змінюється і ситуація, тому рішення потрібно приймати та впроваджувати в життя, доки інформація, на якій воно ґрунтується є актуальною і точною.

5. Негативні наслідки. Необхідно не забувати про те, що виграш в одному завжди досягається на шкоду іншому. Тому керівник повинен визначити, які побічні ефекти є допустимі за умови досягнення бажаного кінцевого результату. Так наприклад, рішення на користь продукції більш високої якості спричиняє за собою зростання витрат; деякі споживачі будуть задоволені, інші перейдуть на менш дорогий аналог. Установка автоматичної виробничої лінії може понизити загальні витрати, але одночасно привести до звільнення робітників. Спрощення технології може дозволити фірмі використати некваліфікованих робітників. В той же час, спрощена робота може виявитися настільки монотонною, що робітники розчаруються, внаслідок чого, зростуть прогули і плинність кадрів і, можливо, зниження продуктивності.

6. Взаємозалежність рішень. Важливе рішення майже завжди призводить до необхідності вирішувати сотні взаємопов’язаних рішень, які є менш важливими, але з них складається головне. Тому важливо усвідомлювати, як саме взаємодіють рішення в процесі управління. Якщо керівництво вирішує придбати нове і продуктивніше устаткування для заводу, воно повинна також знайти спосіб збільшення збуту продукції.

Таким чином, закупівля нового устаткування повинна відбитися не лише на виробничому відділі, але також значною мірою на відділах збуту і маркетингу. Здатність бачити, як взаємодіють рішення в системі управління є головною професійною рисою менеджера.

Ґрунтуючись на результатах практичних спостережень, слід зазначити, що кожен з факторів може або сприяти, або перешкоджати підвищенню ефективності управлінських рішень.