Тема 3 индексы

Индексы представляют собой сложные относительные показатели, характеризующие среднее изменение массовых явлений, состоящих из непосредственно несоизмеримых показателей.

По степени охвата явления индексы подразделяют на индивидуальные (охватывают единичные явления) и общие (охватывают все явление целиком, например, сельскохозяйственное предприятие, сельское хозяйство).

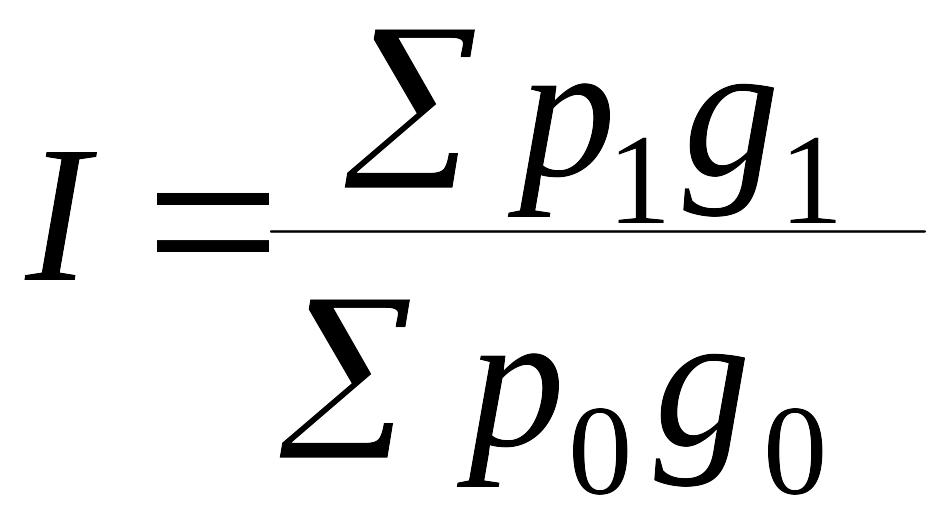

По содержанию индексируемых величин различают индексы объемных и качественных показателей.

При необходимости сопоставления более чем двух периодов используют цепные и базисные индексы. Базисными индексами называются те, в которых величины, характеризующие изучаемое явление в последовательные отчетные периоды, сопоставляются все время с величиной, характеризующей явление в одном определенном базисном периоде. Цепными называются индексы, в которых индексируемая величина каждого из отчетных периодов сопоставляется с величиной, характеризующей явление в предыдущем периоде. Между цепными и базисными индексами существует взаимосвязь: произведение цепных индексов равняется последнему базисному.

Рисунок 4 – Основные виды индексов

В зависимости от методологии расчета различают:

- агрегатные индексы;

- средние из индивидуальных индексов:

Если информационная база не дает возможности проведения индексного анализа в агрегатной форме, индексы могут быть построены в форме средних из индивидуальных индексов (средний арифметический индекс, средний гармонический индекс).

Агрегатные индексы качественных показателей могут быть рассчитаны как индексы переменного состава и индексы фиксированного (постоянного) состава. В индексах переменного состава сопоставляются показатели, рассчитанные на базе изменяющихся структур явлений, а в индексах фиксированного состава – на базе неизменной структуры явления.

Таблица 4 – Основные виды индексов

Название индекса |

Индивидуальный индекс |

Общий индекс |

Средние индексы |

Индекс цен |

|

|

|

Индекс физического объема |

|

|

|

Индекс выручки |

|

|

|

Индекс себестоимости |

|

|

|

Индекс затрат |

|

|

|

Индекс валового сбора сельскохозяйственных культур |

|

|

|

Индекс урожайности постоянного состава |

|

|

|

Индекс структурных сдвигов |

|

|

|

Тема 4 статистика основных и оборотных фондов

4.1 Статистика основных фондов

К основным фондам относят средства производства, участвующие в производственном процессе неоднократно, не меняя своей натуральной формы и передающие свою стоимость на продукт по частям, по мере изнашивания. Основные фонды включают производственные здания и сооружения, машины и оборудование, транспортные средства, рабочий и взрослый продуктивный скот, многолетние насаждения, инструменты и инвентарь длительного пользования.

К оборотным фондам относят предметы труда, полностью потребляемые в процессе производства (семена, корма, горючее и смазочные материалы, запасные части, а также молодняк животных и скот на откорме).

Основные фонды имеют длительный срок функционирования, за который они изнашиваются и морально устаревают. Поэтому основные фонды имеют различные денежные оценки. В статистической практике применяется четыре вида такой оценки: полная первоначальная стоимость, полная восстановительная стоимость, первоначальная стоимость за вычетом износа, восстановительная стоимость за вычетом износа.

Полная первоначальная стоимость – это стоимость приобретения основных фондов, включая затраты на доставку и монтаж. По этой стоимости основные фонды ставятся на баланс.

Полная восстановительная стоимость – это стоимость воспроизводства фондов в данное время (переоценка фондов).

Первоначальная стоимость за вычетом износа – это остаточная стоимость основных фондов от их первоначальной оценки, т.е. стоимость, которая еще не перенесена на продукцию; ее сумма определяется как разность между полной первоначальной стоимостью и стоимостью износа.

Восстановительная стоимость за вычетом износа – это разность между полной восстановительной стоимостью основных фондов и стоимостью их износа.

Основные фонды в процессе производства изнашиваются и передают свою стоимость на продукцию. Для возмещения стоимости износа производятся амортизационные отчисления, образующие амортизационный фонд. Величина амортизационных отчислений должна возместить не только полную первоначальную (восстановительную) стоимость, но и затраты на капитальный ремонт и модернизацию фондов.

Годовой размер амортизационных отчислений (А) определяется по формуле:

где: П – полная первоначальная (восстановительная) стоимость;

К – сумма затрат на капитальный ремонт;

М – сумма затрат на модернизацию;

Л – выручка от ликвидации;

Т – срок службы фондов (число лет).

Годовая норма амортизации (НА) определяется как отношение общей суммы амортизационных отчислений к полной первоначальной стоимости основных фондов и выражается в процентах:

Для характеристики основных фондов (ОФ) применяется четыре группы показателей:

Показатели движения ОФ;

Показатели состояния ОФ;

Показатели эффективности использования ОФ;

Показатели обеспеченности ОФ.

Показатели движения ОФ: коэффициент поступления ОФ, коэффициент обновления ОФ, коэффициент выбытия ОФ:

Показатели состояния ОФ: коэффициент годности ОФ, коэффициент износа ОФ.

Показатели эффективности использования ОФ: фондоотдача (Фо), фондоемкость (Фе):

Показатели обеспеченности основными фондами: фондовооруженность, фондообеспеченность.