3. Параболическая модель

Пусть эконометрическая модель специфицирована в параболической форме [ЛЕЩ, c. 58]:

Y = a0 + a1X + a2X2 + u,

где a0, a1, a2 - параметры модели u - стохастическая составляющая (остатки), X – фактор, Y - показатель.

Оценим параметры модели методом МНК:

A = (X 'X)-1X 'Y,

где матрица X характеризует все независимые переменные модели. Поскольку модель имеет свободный член a0, для которого все xi = 1, то матрицу нужно дополнить первым столбцом, в котором все члены являются единицами, X ' - транспонированная матрица к данной, а вектор Y - вектор зависимой переменной.

Транспонируем данную матрицу:

Найдем произведение транспонированной матрицы и данной:

Вычислим обратную матрицу:

Найдем произведение транспонированной матрицы и вектора Y:

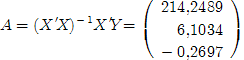

Умножив обратную матрицу на предыдущую, получим искомые коэффициенты:

Таким образом a0 = 214,2489, a1 = 6,1034, a2 = -0,2697.

Следовательно, параболическая модель имеет вид:

Y = 214,2489 + 6,1034X - 0,2697X2.

Проверку правильности решения можно выполнить, использовав стандартную функцию Excel ЛИНЕЙН() [ЛАВ, c. 249]. Задав первым ее параметром значения диапазона Y, а вторым - диапазона X, получим аналогичный результат.

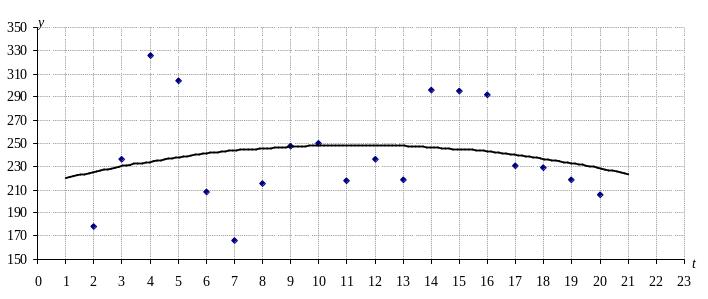

Выполним построение корреляционного поля с изображением на нем линии регрессии.

Найдем совокупный коэффициент детерминации и коэффициент множественной корреляции и охарактеризуем степень совместимого влияния факторов на показатель.

Для этого построим расчетную таблицу.

№ |

Y |

X1 |

X2 |

(X1 - X1c)2 |

(X2 - X2c)2 |

Yp |

(Y - Yc)2 |

(Y - Yp)2 |

1 |

178 |

2 |

4 |

81 |

21609 |

225,3771 |

3927,1331 |

2244,5880 |

2 |

236,67 |

3 |

9 |

64 |

20164 |

230,1322 |

15,9747 |

42,7433 |

3 |

326 |

4 |

16 |

49 |

18225 |

234,3479 |

7281,7478 |

8400,1063 |

4 |

303,67 |

5 |

25 |

36 |

15876 |

238,0243 |

3969,3979 |

4309,3554 |

5 |

208 |

6 |

36 |

25 |

13225 |

241,1614 |

1067,1226 |

1099,6785 |

6 |

166,33 |

7 |

49 |

16 |

10404 |

243,7591 |

5525,9661 |

5995,2732 |

7 |

215,33 |

8 |

64 |

9 |

7569 |

245,8176 |

641,9556 |

929,4917 |

8 |

247,67 |

9 |

81 |

4 |

4900 |

247,3367 |

49,0442 |

0,1111 |

9 |

250,33 |

10 |

100 |

1 |

2601 |

248,3164 |

93,3766 |

4,0546 |

10 |

218 |

11 |

121 |

0 |

900 |

248,7568 |

513,7857 |

945,9822 |

11 |

236,67 |

12 |

144 |

1 |

49 |

248,6579 |

15,9747 |

143,7101 |

12 |

218,33 |

13 |

169 |

4 |

324 |

248,0197 |

498,9345 |

881,4764 |

13 |

295,67 |

14 |

196 |

9 |

2025 |

246,8421 |

3025,3474 |

2384,1645 |

14 |

295,33 |

15 |

225 |

16 |

5476 |

245,1252 |

2988,0608 |

2520,5235 |

15 |

292,33 |

16 |

256 |

25 |

11025 |

242,8689 |

2669,0819 |

2446,3960 |

16 |

230,67 |

17 |

289 |

36 |

19044 |

240,0734 |

99,9369 |

88,4234 |

17 |

229 |

18 |

324 |

49 |

29929 |

236,7385 |

136,1152 |

59,8839 |

18 |

218,67 |

19 |

361 |

64 |

44100 |

232,8642 |

483,8611 |

201,4762 |

19 |

206 |

20 |

400 |

81 |

62001 |

228,4507 |

1201,7899 |

504,0322 |

Σ |

4572,67 |

209,00 |

2869,00 |

570,0000 |

289446,0000 |

- |

34204,6068 |

33201,4706 |

Средние значения переменных соответственно равны:

![]()

![]()

![]()

Вычислим дисперсии независимых переменных, зависимой переменной и остатков:

![]()

![]()

![]()

![]()

Коэффициент детерминации R2 показывает, какая часть движения зависимой переменной описывается данным регрессионным уравнением и вычисляется по формуле [ЛЕЩ, c. 48]:

![]()

и коэффициент корреляции:

![]()

Поскольку |r| < 0,4, то между факторным и результативным признаком корреляционной связи нет.

Коэффициент детерминации равен: R2 = 0,0293. А это значит, что 2,93% вариации результативного признака зависит от вариации уровня факторных признаков, а 97,07% приходится на другие факторы.

Найдем среднюю ошибку аппроксимации как среднюю арифметическую простую по формуле [ЕЛИ, с. 87]:

![]()

Получим:

![]()

Поскольку δ > 7%, то делаем вывод о плохом подборе модели для исходных данных.

Проверим адекватность модели по критерию Фишера или F-критерию, который вычисляется по формуле [ЛЕЩ, c. 53]:

![]()

Поскольку F(0,05; 2; 16) = 3,6337 и |F*| > Fтаб, то делаем вывод о неадекватности эконометрической модели.

Методом математической экстраполяции составим прогноз показателя на следующие 4 недели.

Y(22) = 214,2489 + 6,1034 ∙ 22 - 0,2697 ∙ 222 = 217,9889,

Y(23) = 214,2489 + 6,1034 ∙ 23 - 0,2697 ∙ 232 = 211,9558,

Y(24) = 214,2489 + 6,1034 ∙ 24 - 0,2697 ∙ 242 = 205,3833,

Y(25) = 214,2489 + 6,1034 ∙ 25 - 0,2697 ∙ 252 = 198,2714.

Таким образом, делаем вывод о несостоятельности исходных данних для построения адекватной модели. Об этом свидетельствует непредсказуемость объемов продаж рекламного времени.

Для возможности повышения прибыльности этого вида деятельности нужно кардинально менять подход в работе персонала, вид рекламируемых продуктов и качество их подачи.

Нужно делать ставку на долгосрочные контракты с новыми заказчиками рекламы и находить компромисс с прежними клиентами. Для этого нужно усовершенствовать тарифные планы рекламных пакетов.