Задача 1.

В табл. 1 приведены данные о личных потребительских расходах и располагаемом личном доходе населения США (млрд. дол., в ценах 1972 г.) за период с 1959 г. по 1983 г.

а) Постройте уравнение для функции спроса (Y) на данный товар или вид услуг в зависимости от располагаемого личного дохода (X). Постройте таблицу дисперсионного анализа. Вычислите коэффициент детерминации R2.

Проверьте регрессию на значимость с помощью F-теста (α = 0,05 - критерий значимости). Вычислите 95% доверительные интервалы для истинных значений коэффициентов в этом уравнении. Изобразите диаграмму рассеяния и прямую регрессии.

б) Постройте линейный временной тренд для функции спроса.

в) Рассмотрите функцию спроса (Y) как функцию двух переменных: располагаемого дохода (X) и реальной цены на товар или вид услуг (P). (Реальная цена вычисляется по формуле P = (Z / L) ∙ 100%). (Z, L см. табл. 1).

Постройте уравнение множественной регрессии Y на X и P. С помощью МНК оцените коэффициенты в этом уравнении (замените Y, X и P на их логарифмы).

Дайте экономическую интерпретацию коэффициентов в уравнении. Вычислите коэффициенты эластичности функции спроса. Интерпретируйте эти коэффициенты.

Таблица 1

Исходные данные о личных потребительских расходах и располагаемом личном доходе

Год |

Личный располагаемый доход, млрд. $ |

Текущие расходы на бензин |

Дефляторы цен для личных потребительских расходов |

Цены |

T |

X |

Y |

Z |

L |

1959 |

440,4 |

13,7 |

82,2 |

70,6 |

1960 |

452,0 |

14,2 |

84,5 |

71,9 |

1961 |

461,4 |

14,3 |

83,9 |

72,6 |

1962 |

482,0 |

14,9 |

84,5 |

73,7 |

1963 |

500,5 |

15,3 |

84,5 |

74,8 |

1964 |

528,0 |

16,0 |

84,4 |

75,9 |

1965 |

557,5 |

16,8 |

87,5 |

77,2 |

1966 |

646,8 |

17,8 |

89,5 |

79,4 |

1967 |

673,5 |

18,4 |

92,4 |

81,4 |

1968 |

701,3 |

19,9 |

93,8 |

84,6 |

1969 |

722,5 |

21,4 |

97,0 |

88,4 |

1970 |

751,6 |

22,9 |

97,9 |

92,5 |

1971 |

779,2 |

24,2 |

98,7 |

96,3 |

1972 |

810,3 |

25,4 |

109,0 |

100,0 |

1973 |

865,3 |

26,2 |

109,4 |

105,7 |

1974 |

858,4 |

24,8 |

147,7 |

116,3 |

1975 |

875,8 |

25,6 |

157,7 |

125,2 |

1976 |

906,8 |

26,8 |

164,3 |

131,7 |

1977 |

942,9 |

27,7 |

173,7 |

139,3 |

1978 |

988,8 |

28,3 |

181,3 |

149,1 |

1979 |

1015,5 |

27,4 |

243,2 |

162,5 |

1980 |

1021,6 |

25,1 |

337,9 |

179,0 |

1981 |

1049,3 |

25,1 |

376,4 |

194,3 |

1982 |

1058,3 |

25,3 |

356,6 |

206,0 |

1983 |

1095,4 |

26,1 |

344,9 |

213,6 |

Решение

а) Постройте уравнение для функции спроса (Y) на данный товар или вид услуг в зависимости от располагаемого личного дохода (X). Постройте таблицу дисперсионного анализа. Вычислите коэффициент детерминации R2.

Проверьте регрессию на значимость с помощью F-теста (α = 0,05 - критерий значимости). Вычислите 95% доверительные интервалы для истинных значений коэффициентов в этом уравнении. Изобразите диаграмму рассеяния и прямую регрессии.

Идентифицируем переменные: x - независимая переменная (фактор) y - зависимая переменная (показатель).

Пусть эконометрическая модель специфицирована в линейной форме:

y = ax + b + u

где a, b - параметры модели u - стохастическая составляющая (остатки).

Используем метод наименьших квадратов [ЛЕЩ, с.29]. Запишем систему нормальных уравнений, используя в качестве неизвестной переменной - переменную x:

где n - количество наблюдений.

Построим вспомогательную таблицу 1.

Табл. 1.

№ |

x |

y |

x2 |

xy |

1 |

440,4 |

13,7 |

193952,16 |

6033,48 |

2 |

452,0 |

14,2 |

204304,00 |

6418,40 |

3 |

461,4 |

14,3 |

212889,96 |

6598,02 |

4 |

482,0 |

14,9 |

232324,00 |

7181,80 |

5 |

500,5 |

15,3 |

250500,25 |

7657,65 |

6 |

528,0 |

16,0 |

278784,00 |

8448,00 |

7 |

557,5 |

16,8 |

310806,25 |

9366,00 |

8 |

646,8 |

17,8 |

418350,24 |

11513,04 |

9 |

673,5 |

18,4 |

453602,25 |

12392,40 |

10 |

701,3 |

19,9 |

491821,69 |

13955,87 |

11 |

722,5 |

21,4 |

522006,25 |

15461,50 |

12 |

751,6 |

22,9 |

564902,56 |

17211,64 |

13 |

779,2 |

24,2 |

607152,64 |

18856,64 |

14 |

810,3 |

25,4 |

656586,09 |

20581,62 |

15 |

865,3 |

26,2 |

748744,09 |

22670,86 |

16 |

858,4 |

24,8 |

736850,56 |

21288,32 |

17 |

875,8 |

25,6 |

767025,64 |

22420,48 |

18 |

906,8 |

26,8 |

822286,24 |

24302,24 |

19 |

942,9 |

27,7 |

889060,41 |

26118,33 |

20 |

988,8 |

28,3 |

977725,44 |

27983,04 |

21 |

1015,5 |

27,4 |

1031240,25 |

27824,70 |

22 |

1021,6 |

25,1 |

1043666,56 |

25642,16 |

23 |

1049,3 |

25,1 |

1101030,49 |

26337,43 |

24 |

1058,3 |

25,3 |

1119998,89 |

26774,99 |

25 |

1095,4 |

26,1 |

1199901,16 |

28589,94 |

Σ |

19185,1 |

543,6 |

15835512,07 |

441628,55 |

Получим систему уравнений:

![]()

Решение системы найдем по формулам Крамера [ГЕТ, с.30]:

![]()

где Δ - главный определитель системы.

![]()

![]()

![]()

![]()

![]()

Следовательно, уравнение линейной модели имеет вид:

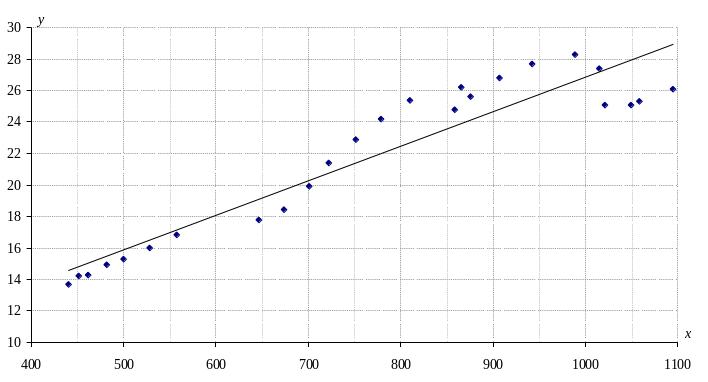

y = 4,8705 + 0,0220x.

Это значит, что при увеличении или уменьшении значения фактора на 1 у.е. показатель увеличивается или уменьшается на 0,022 у.е., то есть между эконометрическими параметрами существует прямая пропорциональная или положительная зависимость.

Свободный член регрессии b = 4,8705 указывает значение показателя при нулевом значении фактора. Он имеет лишь расчетное значение, поскольку такой случай невозможен в реальной экономической ситуации.

Для проведения исследования модели построим вспомогательную таблицу 2.

Табл. 2.

№ |

x |

y |

yx |

|

|

|

|

u2 = (y - yx)2 |

1 |

440,4 |

13,7 |

14,5539 |

64,7059 |

106931,6160 |

2630,4202 |

51,6973 |

0,7292 |

2 |

452,0 |

14,2 |

14,8090 |

56,9119 |

99479,6832 |

2379,4078 |

48,0945 |

0,3709 |

3 |

461,4 |

14,3 |

15,0157 |

55,4131 |

93638,4480 |

2277,8938 |

45,2705 |

0,5122 |

4 |

482,0 |

14,9 |

15,4686 |

46,8403 |

81455,4432 |

1953,3050 |

39,3805 |

0,3233 |

5 |

500,5 |

15,3 |

15,8754 |

41,5251 |

71237,7452 |

1719,9294 |

34,4407 |

0,3311 |

6 |

528,0 |

16,0 |

16,4800 |

32,9935 |

57314,2752 |

1375,1366 |

27,7092 |

0,2304 |

7 |

557,5 |

16,8 |

17,1287 |

24,4431 |

44059,6892 |

1037,7654 |

21,3011 |

0,1080 |

8 |

646,8 |

17,8 |

19,0922 |

15,5551 |

14545,3248 |

475,6622 |

7,0321 |

1,6698 |

9 |

673,5 |

18,4 |

19,6793 |

11,1823 |

8817,9612 |

314,0150 |

4,2631 |

1,6365 |

10 |

701,3 |

19,9 |

20,2905 |

3,4003 |

4369,7388 |

121,8958 |

2,1126 |

0,1525 |

11 |

722,5 |

21,4 |

20,7567 |

0,1183 |

2016,3692 |

15,4470 |

0,9748 |

0,4139 |

12 |

751,6 |

22,9 |

21,3965 |

1,3363 |

249,7664 |

-18,2694 |

0,1208 |

2,2605 |

13 |

779,2 |

24,2 |

22,0034 |

6,0319 |

139,1456 |

28,9710 |

0,0673 |

4,8252 |

14 |

810,3 |

25,4 |

22,6872 |

13,3663 |

1840,0668 |

156,8278 |

0,8896 |

7,3594 |

15 |

865,3 |

26,2 |

23,8965 |

19,8559 |

9583,6268 |

436,2246 |

4,6333 |

5,3061 |

16 |

858,4 |

24,8 |

23,7448 |

9,3391 |

8280,2720 |

278,0838 |

4,0032 |

1,1135 |

17 |

875,8 |

25,6 |

24,1274 |

14,8687 |

11749,6928 |

417,9750 |

5,6805 |

2,1686 |

18 |

906,8 |

26,8 |

24,8090 |

25,5631 |

19431,2448 |

704,7862 |

9,3942 |

3,9641 |

19 |

942,9 |

27,7 |

25,6028 |

35,4739 |

30798,8460 |

1045,2542 |

14,8900 |

4,3984 |

20 |

988,8 |

28,3 |

26,6120 |

42,9811 |

49016,1888 |

1451,4722 |

23,6974 |

2,8493 |

21 |

1015,5 |

27,4 |

27,1991 |

31,9903 |

61551,6252 |

1403,2310 |

29,7578 |

0,0404 |

22 |

1021,6 |

25,1 |

27,3332 |

11,2627 |

64615,6064 |

853,0818 |

31,2391 |

4,9872 |

23 |

1049,3 |

25,1 |

27,9423 |

11,2627 |

79465,3548 |

946,0430 |

38,4184 |

8,0784 |

24 |

1058,3 |

25,3 |

28,1401 |

12,6451 |

84620,4828 |

1034,4262 |

40,9107 |

8,0664 |

25 |

1095,4 |

26,1 |

28,9559 |

18,9747 |

107581,3760 |

1428,7506 |

52,0114 |

8,1561 |

Σ |

19185,1 |

543,6 |

- |

608,0416 |

1112789,5896 |

24467,7356 |

537,9904 |

70,0512 |

Σ/n |

767,404 |

21,744 |

- |

24,3217 |

44511,5836 |

978,7094 |

21,5196 |

2,8020 |

Оценим параметры модели альтернативным способом:

![]()

Линейное уравнение регрессии аналогично: yx = 0,022x + 4,8705.

Вычислим для зависимой переменной y общую дисперсию, дисперсию, что объясняет регрессию, дисперсию ошибок [ЛУК, с. 56]:

![]()

![]()

![]()

![]()

Суммы квадратов связанные с определенным источником вариации, а также со степенями свободы и средними квадратами. Сведем их всех в таблице, которая называется базовой таблицей дисперсионного анализа - ANOVA-таблицей [ЛУК, с. 61].

Построим ANOVA-таблицу о зависимости между показателем и фактором:

Источник вариации |

Количество степеней свободы |

Сумма квадратов |

Средние квадраты |

Предопределено регрессией (модель) |

1 |

|

|

Необъяснимо с помощью регрессии (ошибки) |

n - 2 = 23 |

|

|

Общее |

n - 1 = 24 |

|

- |

Определим коэффициенты детерминации R2 и корреляции r [ЛУК, c. 57]:

Этот результат значит, что 88,48% вариации результативного признака зависит от вариации уровня факторного признака, а 11,52% приходится на другие факторы.

![]()

Поскольку 0,7 < r < 1, то между факторным и результативным признаком корреляционная связь сильная.

Проверим адекватность модели по критерию Фишера или F-критерию, который вычисляется по формуле:

![]()

Поскольку табличное значение F(0,05; 1; 23) = 4,28 и |F| > Fтаб, то делаем вывод об адекватности эконометрической модели.

Оценим статистическую значимость параметров регрессии.

Табличное значение t-критерия Стьюдента при заданном уровне значимости 0,95 и n - 2 = 23 степенях свободы равно 2,07.

Найдем матрицу погрешностей C-1, обратную к матрице системы уравнений:

![]()

Δ = |C| = 27819739,74,

![]()

Определим стандартные погрешности оценок параметров модели, учитывая дисперсию остатков:

![]()

![]()

где

![]()

Рассчитаем t-критерий Стьюдента для каждого из коэффициентов

![]()

![]()

Поскольку tm = 2,07 и это значение больше t-критериев для каждого из коэффициентов, то делаем вывод об их статистической значимости.

Определим интервалы доверия для параметров регрессии [ЕЛИ, с. 57].

Для расчета доверительного интервала определяем предельную погрешность для каждого коэффициента:

Δa = tтаб.ma = 2,0690 · 0,0017 = 0,0034,

Δb = tтаб.mb = 2,0690 · 1,3167 = 2,7242,

Следовательно, экстремальные значения для каждого коэффициента следующие:

min a = a - Δa = 0,0220 - 0,0034 = 0,0186, max a = a + Δa = 0,0220 + 0,0034 = 0,0254, min b = b - Δb = 4,8705 - 2,7242 = 2,1463, max b = b + Δb = 4,8705 + 2,7242 = 7,5947.

Таким образом, доверительные интервалы для коэффициентов регрессии следующие:

a (0,0186; 0,0254),

b (2,1463; 7,5947).

Изобразим диаграмму рассеяния и прямую регрессии.

б) Постройте линейный временной тренд для функции спроса.

Идентифицируем переменные: t - независимая временная переменная (фактор), y - зависимая переменная (показатель). Пусть модель специфицирована в линейной форме:

y = at + b + u,

где a, b - параметры модели, u - стохастическая составляющая (остатки).

Используем метод наименьших квадратов [ЛЕЩ, с.29]. Запишем систему нормальных уравнений, используя в качестве неизвестную переменную - переменную t:

Расчет параметров значительно упрощается, если за начало счета времени (t = 0) принять центральный интервал (момент).

При нечетном числе уровней (например, 25), значения t = 0 – условного обозначения времени будет отвечать среднему 1971 году:

t |

-12 |

-11 |

-10 |

-9 |

-8 |

-7 |

-6 |

-5 |

-4 |

-3 |

-2 |

-1 |

0 |

Y |

13,7 |

14,2 |

14,3 |

14,9 |

15,3 |

16 |

16,8 |

17,8 |

18,4 |

19,9 |

21,4 |

22,9 |

24,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Y |

25,4 |

26,2 |

24,8 |

25,6 |

26,8 |

27,7 |

28,3 |

27,4 |

25,1 |

25,1 |

25,3 |

26,1 |

|

Поскольку Σt = 0, поэтому система нормальных уравнений принимает вид:

Построим вспомогательную таблицу:

№ |

t |

y |

t2 |

ty |

1 |

-12 |

13,7 |

144 |

-164,4 |

2 |

-11 |

14,2 |

121 |

-156,2 |

3 |

-10 |

14,3 |

100 |

-143,0 |

4 |

-9 |

14,9 |

81 |

-134,1 |

5 |

-8 |

15,3 |

64 |

-122,4 |

6 |

-7 |

16,0 |

49 |

-112,0 |

7 |

-6 |

16,8 |

36 |

-100,8 |

8 |

-5 |

17,8 |

25 |

-89,0 |

9 |

-4 |

18,4 |

16 |

-73,6 |

10 |

-3 |

19,9 |

9 |

-59,7 |

11 |

-2 |

21,4 |

4 |

-42,8 |

12 |

-1 |

22,9 |

1 |

-22,9 |

13 |

0 |

24,2 |

0 |

0,0 |

14 |

1 |

25,4 |

1 |

25,4 |

15 |

2 |

26,2 |

4 |

52,4 |

16 |

3 |

24,8 |

9 |

74,4 |

17 |

4 |

25,6 |

16 |

102,4 |

18 |

5 |

26,8 |

25 |

134,0 |

19 |

6 |

27,7 |

36 |

166,2 |

20 |

7 |

28,3 |

49 |

198,1 |

21 |

8 |

27,4 |

64 |

219,2 |

22 |

9 |

25,1 |

81 |

225,9 |

23 |

10 |

25,1 |

100 |

251,0 |

24 |

11 |

25,3 |

121 |

278,3 |

25 |

12 |

26,1 |

144 |

313,2 |

Σ |

- |

543,6 |

1300 |

819,6 |

Получим систему уравнений:

![]()

Находим решение:

a = 819,6 / 1300 = 0,6305,

b = 543,6 / 25 = 21,744.

Следовательно, уравнение линейного тренда имеет вид:

y = 21,7440 + 0,6305t.

Это значит, что при увеличении или уменьшении значения временного фактора на 1 ед., показатель увеличивается или уменьшается на 0,6305 у.е., то есть между параметрами существует прямая пропорциональная или положительная зависимость.

Свободный член регрессии b = 21,744 указывает значение показателя при нулевом значении условного времени.

в) Рассмотрите функцию спроса (Y) как функцию двух переменных: располагаемого дохода (X) и реальной цены на товар или вид услуг (P). (Реальная цена вычисляется по формуле P = (Z / L) ∙ 100%). (Z, L см. табл. 1).

Постройте уравнение множественной регрессии Y на X и P. С помощью МНК оцените коэффициенты в этом уравнении (замените Y, X и P на их логарифмы).

Дайте экономическую интерпретацию коэффициентов в уравнении. Вычислите коэффициенты эластичности функции спроса. Интерпретируйте эти коэффициенты.

Искомое уравнение множественной регрессии выражается производственной функцией или функцией Кобба-Дугласа [НАК, c.140]:

Y = c Xa Pb,

где c - коэффициент, что отображает уровень технологической производительности, показатели a и b - коэффициенты элластичности объема производства Y по фактору производства, то есть по капиталу X и реальной цене P соответственно.

Для оценки параметров производственной регрессии сведем ее к линейной форме. После логарифмирования и замены величин получим приведенную линейную регрессию:

lgY = lg(c Xa Pb),

lgY = lgc + a lgX + b lgP.

Обозначим:

lgY = y, lgc = a0, a = a1, b = a2, lgX = x1, lgP = x2,

где X - количество фактора 1, P - количество фактора 2, Y - показатель.

Получили эконометрическую модель, которая специфицирована в линейной форме:

y = a0 + a1x1 + a2x2 + u,

где a0, a1, a2 - параметры модели u - стохастическая составляющая (остатки).

Запишем исходные данные в такой форме.

№ |

Y |

X |

P |

1 |

13,7 |

440,4 |

116,43 |

2 |

14,2 |

452 |

117,52 |

3 |

14,3 |

461,4 |

115,56 |

4 |

14,9 |

482 |

114,65 |

5 |

15,3 |

500,5 |

112,97 |

6 |

16,0 |

528 |

111,2 |

7 |

16,8 |

557,5 |

113,34 |

8 |

17,8 |

646,8 |

112,72 |

9 |

18,4 |

673,5 |

113,51 |

10 |

19,9 |

701,3 |

110,87 |

11 |

21,4 |

722,5 |

109,73 |

12 |

22,9 |

751,6 |

105,84 |

13 |

24,2 |

779,2 |

102,49 |

14 |

25,4 |

810,3 |

109 |

15 |

26,2 |

865,3 |

103,5 |

16 |

24,8 |

858,4 |

127 |

17 |

25,6 |

875,8 |

125,96 |

18 |

26,8 |

906,8 |

124,75 |

19 |

27,7 |

942,9 |

124,69 |

20 |

28,3 |

988,8 |

1215,96 |

21 |

27,4 |

1015,5 |

149,66 |

22 |

25,1 |

1021,6 |

188,77 |

23 |

25,1 |

1049,3 |

193,72 |

24 |

25,3 |

1058,3 |

173,11 |

25 |

26,1 |

1095,4 |

161,47 |

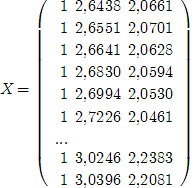

После логарифмирования получим исходные данные для расчетов.

№ |

y |

x1 |

x2 |

|

№ |

y |

x1 |

x2 |

1 |

1,1367 |

2,6438 |

2,0661 |

|

14 |

1,4048 |

2,9086 |

2,0374 |

2 |

1,1523 |

2,6551 |

2,0701 |

|

15 |

1,4183 |

2,9372 |

2,0149 |

3 |

1,1553 |

2,6641 |

2,0628 |

|

16 |

1,3945 |

2,9337 |

2,1038 |

4 |

1,1732 |

2,6830 |

2,0594 |

|

17 |

1,4082 |

2,9424 |

2,1002 |

5 |

1,1847 |

2,6994 |

2,0530 |

|

18 |

1,4281 |

2,9575 |

2,0960 |

6 |

1,2041 |

2,7226 |

2,0461 |

|

19 |

1,4425 |

2,9745 |

2,0958 |

7 |

1,2253 |

2,7462 |

2,0544 |

|

20 |

1,4518 |

2,9951 |

3,0849 |

8 |

1,2504 |

2,8108 |

2,0520 |

|

21 |

1,4378 |

3,0067 |

2,1751 |

9 |

1,2648 |

2,8283 |

2,0550 |

|

22 |

1,3997 |

3,0093 |

2,2759 |

10 |

1,2989 |

2,8459 |

2,0448 |

|

23 |

1,3997 |

3,0209 |

2,2872 |

11 |

1,3304 |

2,8588 |

2,0403 |

|

24 |

1,4031 |

3,0246 |

2,2383 |

12 |

1,3598 |

2,8760 |

2,0246 |

|

25 |

1,4166 |

3,0396 |

2,2081 |

13 |

1,3838 |

2,8916 |

2,0107 |

|

|

|

|

|

Построим модель множественной линейной регрессии.

Пусть эконометрическая модель специфицирована в линейной форме [ЛЕЩ, c. 58]:

Y = a0 + a1X1 + a2X2 + u,

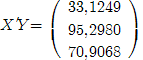

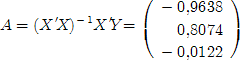

где a0, a1, a2 - параметры модели u - стохастическая составляющая (остатки), X1, X2 - факторы Y - показатель. Оценим параметры модели методом МНК:

A = (X 'X)-1X 'Y,

где матрица X характеризует все независимые переменные модели. Поскольку модель имеет свободный член a0, для которого все xi = 1, то матрицу нужно дополнить первым столбцом, в котором все члены являются единицами, X ' - транспонированная матрица к данной, а вектор Y - вектор зависимой переменной.

Транспонируем данную матрицу:

Найдем произведение транспонированной матрицы и данной:

Вычислим обратную матрицу:

Найдем произведение транспонированной матрицы и вектора Y:

Умножив обратную матрицу на предыдущую, получим искомые коэффициенты:

Таким образом a0 = -0,9638, a1 = 0,8074, a2 = -0,0122.

Следовательно, линейная эконометрическая модель имеет вид:

Y = -0,9638 + 0,8074X1 - 0,0122X2.

Проверку правильности решения можно выполнить, использовав стандартную функцию Excel ЛИНЕЙН() [ЛАВ, c. 249]. Задав первым ее параметром значения диапазона Y, а вторым - диапазона X, получим аналогичный результат.

С экономической точки зрения вычисленные коэффициенты регрессии значат следующее:

- если значение фактора x1 () изменится на 1, то показатель увеличится или уменьшится на 0,8074 ед.; - если значение фактора x2 () изменится на 1, то показатель увеличится или уменьшится на 0,0122 ед.; Свободный член регрессии a0 = -0,9638 указывает значение результативного признака при нулевых значениях всех факторов. Он имеет лишь расчетное значение, поскольку такой случай невозможный в реальной экономической ситуации.

Коэффициент c функции Кобба-Дугласа определяем потенцированием:

c = eao = e-0,9638 = 0,1087 a = a1 = 0,8074 b = a2 = -0,0122

Следовательно, функция Кобба-Дугласа следующая:

Y = 0,1087·X0,8074·P-0,0122.

Влияние отдельных факторов в многофакторных моделях может быть охарактеризовано с помощью коэффициентов частной эластичности, которые в случае данной двуфакторной модели они равны вычисленным коэффициентам a = 0,8074 и b = -0,0122.

Коэффициенты частной эластичности показывают, на сколько процентов изменится результативный признак, если значение одной из факторных признаков изменится на 1%, а значение другого факторного признака останется неизменным.