3. Конверсія позики

Конверсією називається зміна умов погашення боргу. У практиці обслуговування боргів це досить часте явище. При досягненні сторонами угоди про конверсію можуть бути обговорені правила зміни всіляких параметрів: термін погашення боргу, процентна ставка, порядок термінових оплат у рахунок боргу й інші. Формули для розрахунку параметрів рент легко дозволяють провести розрахунки, пов'язані з конверсією.

Будь-який метод переходу від старих умов погашення боргу до нових полягає в наступному:

- визначається сума виплаченого основного боргу,

- визначається величина непогашеної частини бору,

- непогашена частина розглядається як новий борг, що підлягає погашенню на нових умовах.

Аналогічний спосіб застосовувався при зміні параметрів ренти. Як приклад розглянемо один з варіантів конверсії, коли змінюються термін погашення позик процентна ставка, а строкові сплати, як по старих, так і нових умовах здійснюються рівними платежами. Проценти нараховуються один раз наприкінці кожного розрахункового періоду.

Будемо користуватися позначеннями:

п - первісний термін погашення боргу,

п1 - термін, на який продовжено період погашення боргу,

к - число оплачених розрахункових періодів до конверсії,

і- процентна ставка до конверсії,

i1 - процентна ставка після конверсії,

R - величина строкової сплати до конверсії,

Rt - величина строкової сплати після конверсії,

D - величина основного боргу,

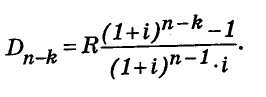

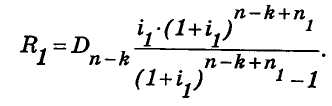

Dn-k - залишок боргу на момент конверсії.

У цих умовах для погашення конверсійного боргу треба визначити:

1. Величину строкової сплати по старих умовах:

![]()

2. Залишок боргу на момент конверсії:

3.Величину строкової сплати по нових умовах:

Будь-які інші варіанти конверсії розраховуються аналогічним чином.

Задания:

1). 1.01.2008 г. (високосный год) на депозитный вклад поместили Р тыс. грн. под i % годовых. Рассчитайте наращенную сумму денег через Т месяцев, используя английскую, французскую и немецкую схемы начисления процентов. Постройте график зависимости наращенной суммы от схемы начисления процентов. Проведите расчеты с использованием встроенной финансовой функции приложения Excel.

Показатель |

Ед. изм. |

Номер варианта |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

мес. |

5 |

7 |

9 |

12 |

8 |

6 |

4 |

9 |

10 |

11 |

8 |

7 |

6 |

12 |

11 |

i |

% |

25 |

17 |

18 |

19 |

22 |

23 |

20 |

25 |

19 |

17 |

16 |

15 |

14 |

11 |

15 |

Р |

тыс.грн. |

20 |

15 |

14 |

16 |

13 |

18 |

17 |

22 |

19 |

16 |

15 |

20 |

22 |

25 |

26 |

2). Определите на основании годовой ставки прибыльности, что является более выгодным для вкладчика, который имеет сумму Р тыс. грн., отдать ее на Т1 мес., рассчитывая получить S1 грн., или на T2 мес., планируя получить S2 грн.

Показатель |

Ед. изм. |

Номер варианта |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T1 |

мес. |

6 |

7 |

9 |

12 |

8 |

6 |

4 |

9 |

10 |

11 |

8 |

7 |

6 |

12 |

11 |

T2 |

мес. |

8 |

9 |

11 |

13 |

10 |

8 |

6 |

11 |

12 |

13 |

10 |

9 |

8 |

14 |

13 |

S1 |

грн. |

1700 |

1900 |

2200 |

2300 |

1800 |

1500 |

1200 |

1400 |

1950 |

2250 |

2900 |

3500 |

4900 |

5450 |

6120 |

S2 |

грн. |

1800 |

2100 |

2400 |

2500 |

2000 |

1800 |

1350 |

1600 |

2260 |

2400 |

3100 |

3800 |

5100 |

5620 |

6300 |

Р |

грн. |

1000 |

1000 |

2000 |

2000 |

1500 |

1500 |

1000 |

1000 |

1800 |

2000 |

2500 |

3000 |

4000 |

5000 |

6000 |

3). Рассчитайте наращенную сумму денег, если начальная сумма N грн. Банк на неполный год начисляет простые проценты: первые 5 мес. – i1 % на месяц, следующие 2 квартала – i2 % за квартал и последнее полугодие – i3 % за полугодие.

Показатель |

Ед. изм. |

Номер варианта |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

i1 |

% |

10 |

15 |

18 |

20 |

20 |

17 |

19 |

16 |

20 |

19 |

18 |

22 |

20 |

15 |

17 |

i2 |

% |

20 |

18 |

19 |

21 |

22 |

18 |

22 |

18 |

22 |

20 |

16 |

23 |

23 |

16 |

18 |

i3 |

% |

30 |

20 |

20 |

22 |

24 |

19 |

24 |

19 |

23 |

23 |

17 |

25 |

25 |

18 |

19 |

N |

грн. |

1000 |

1000 |

2000 |

2000 |

1500 |

1500 |

1000 |

1000 |

1800 |

2000 |

2500 |

3000 |

4000 |

5000 |

6000 |

4). Какую сумму денег нужно отдать на полгода под К % на месяц, чтобы получить М тыс. грн.?

Показатель |

Ед. изм. |

Номер варианта |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

K |

% |

20 |

18 |

19 |

21 |

22 |

18 |

22 |

18 |

22 |

20 |

16 |

23 |

23 |

16 |

18 |

M |

тыс.грн |

20 |

15 |

14 |

16 |

13 |

18 |

17 |

22 |

19 |

16 |

15 |

20 |

22 |

25 |

26 |

5). Вексель выдан на сумму N 200 тыс. грн. и содержит обязательство выплатить владельцу векселя сумму до 15 марта 2010 года. Владелец предъявил банку вексель досрочно - 1 февраля 2010 года и банк согласился учесть вексель, но с дисконтом d%. Сколько получит владелец векселя?

Показатель |

Ед. изм. |

Номер варианта |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

d |

% |

20 |

18 |

19 |

21 |

22 |

18 |

22 |

18 |

22 |

20 |

16 |

23 |

23 |

16 |

18 |

N |

грн. |

1000 |

1000 |

2000 |

2000 |

1500 |

1500 |

1000 |

1000 |

1800 |

2000 |

2500 |

3000 |

4000 |

5000 |

6000 |

6). Вы можете купить квартиру за S1 тыс. долл. денежной наличностью сегодня или заплатив S2 долл. через год, если разместите S1 тыс. долл. на депозит в банке на год под i % годовых. Какая альтернатива является преобладающей?

Показатель |

Ед. изм. |

Номер варианта |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

i |

% |

20 |

18 |

19 |

21 |

22 |

18 |

22 |

18 |

22 |

20 |

16 |

23 |

23 |

16 |

18 |

S1 |

грн. |

1700 |

1900 |

2200 |

2300 |

1800 |

1500 |

1200 |

1400 |

1950 |

2250 |

2900 |

3500 |

4900 |

5450 |

6120 |

S2 |

грн. |

1800 |

2100 |

2400 |

2500 |

2000 |

1800 |

1350 |

1600 |

2260 |

2400 |

3100 |

3800 |

5100 |

5620 |

6300 |

7). Первісна сума боргу Р грош. од. Строк позички Т роки. Ставка відсотків i %. Відсотки капіталізуються 4 рази на рік. Визначити нарощену величину боргу.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

i |

% |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

Р |

грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

8). Визначити очікувану величину компенсації, якщо передбачається видати позичку в розмірі Р грош. од. на строк Т років при ставці i % річних, а передбачуваний темп інфляції t %.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

i |

% |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

t |

% |

3 |

5 |

9 |

13 |

15 |

11 |

10 |

13 |

15 |

16 |

20 |

21 |

12 |

14 |

18 |

Р |

грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

9). Зобов’язання S грош. од. повинно бути погашено через T роки, облікова ставка d %. Нарахування дисконту щоквартальне. Знайти розмір дисконту.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

d |

% |

12 |

13 |

16 |

18 |

14 |

12 |

10 |

8 |

7 |

9 |

12 |

11 |

10 |

15 |

12 |

S |

грн. |

50 |

100 |

300 |

550 |

660 |

450 |

600 |

850 |

670 |

850 |

400 |

350 |

700 |

990 |

850 |

10). Кредит у розмірі 30 тис. грн. надано на строк T роки і Т1 днів. Визначити суму боргу на кінець строку, якщо обумовлена в контракті ставка дорівнює i % і передбачено змішаний метод нарахування відсотків.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

5 |

4 |

2 |

4 |

6 |

7 |

4 |

2 |

3 |

6 |

4 |

5 |

3 |

4 |

Т1 |

дн. |

160 |

264 |

300 |

289 |

315 |

155 |

144 |

297 |

88 |

269 |

176 |

145 |

199 |

260 |

168 |

i |

% |

6,5 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

Р |

Тис. грн |

30 |

35 |

40 |

63 |

23 |

78 |

54 |

25 |

64 |

55 |

26 |

88 |

69 |

70 |

75 |

11). Позичка видана в розмірі Р 100 грош. од. під і 6 % річних. Сторони домовились, що через деякий час боржник поверне кредитору суму в розмірі S 150 грош. од. Визначити, через який строк він повинен повернути свій борг.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

S |

грн. |

150 |

270 |

315 |

390 |

480 |

500 |

670 |

520 |

687 |

780 |

884 |

783 |

982 |

881 |

925 |

i |

% |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

Р |

грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

12). Визначити, яку величину повинна складати номінальна ставка відсотків, якщо сума позички має подвоїтися за Т роки, а відсотки нараховуються за кожні півроку.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

13). Визначити реальну суму відсотків, якщо первісна сума боргу дорівнює Р 100 грош. од., строк Т роки, відсоткова ставка і %, а темп інфляції t % на рік.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

4 |

5 |

6 |

4 |

6 |

3 |

6 |

7 |

8 |

4 |

3 |

7 |

6 |

4 |

5 |

i |

% |

3 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

t |

% |

2 |

5 |

9 |

13 |

15 |

11 |

10 |

13 |

15 |

16 |

20 |

21 |

12 |

14 |

18 |

Р |

грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

14). Зобов’язання, що дорівнює S грн., повинно бути погашено через T років, облікова ставка — d 5 %, нарахування поквартальне. Знайти сучасну величину зобов’язання, розмір дисконту, ефективну облікову ставку.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

5 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

d |

% |

5 |

13 |

16 |

18 |

14 |

12 |

10 |

8 |

7 |

9 |

12 |

11 |

10 |

15 |

12 |

S |

грн. |

1000 |

100 |

300 |

550 |

660 |

450 |

600 |

850 |

670 |

850 |

400 |

350 |

700 |

990 |

850 |

15). Первісна сума боргу Р 4500 грн. Строк позички T 2 роки. Відсотки капіталізуються щомісяця. Номінальна ставка відсотків — j 0,08. Визначити відсоток та еквівалентну номінальній ефективну ставку відсотків.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

j |

% |

0.08 |

0.06 |

0.12 |

0.16 |

0.07 |

0.06 |

0.05 |

0.04 |

0.09 |

0.10 |

0.15 |

0.06 |

0.16 |

0.08 |

0.09 |

P |

грн. |

1000 |

100 |

300 |

550 |

660 |

450 |

600 |

850 |

670 |

850 |

400 |

350 |

700 |

990 |

850 |

16). Позичка в P грн. надана на строк 4 роки за номінальною ставкою відсотків i % річних. Відсотки капіталізуються поквартально. Якщо протягом перших 4 років позичка не виплачується, то номінальна ставка підвищується на i1 відсоткових пункти. Строк погашення — 6 років. Визначити суму накопиченого боргу і відсоток.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

i |

% |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

t |

% |

3 |

5 |

3 |

4 |

6 |

5 |

5 |

7 |

8 |

9 |

6 |

9 |

8 |

10 |

11 |

Р |

грн. |

1000 |

100 |

300 |

550 |

660 |

450 |

600 |

850 |

670 |

850 |

400 |

350 |

700 |

990 |

850 |

17). Яку позичкову складну ставку повинен застосувати банк, щоб мати позитивну прибутковість, якщо депозитна ставка i % при строку депозиту Т років?

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

i |

% |

18 |

19 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

18). Один вексель виписаний на суму S1тис. грн. зі сплатою 7 жовтня, інший на суму S2 тис. грн. зі сплатою 1 серпня. Відсотки розраховуються по британській практиці.

1) Який із цих векселів цінніше, якщо річна ставка простих відсотків дорівнює і%?

2) При якій ставці ці два векселі рівноцінні?

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

i |

% |

20 |

15 |

18 |

13 |

14 |

17 |

12 |

10 |

16 |

15 |

17 |

18 |

21 |

22 |

23 |

S1 |

Тис.грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

S2 |

Тис.грн. |

290 |

220 |

330 |

290 |

395 |

360 |

420 |

470 |

550 |

570 |

640 |

680 |

750 |

770 |

880 |

19). За контрактом була видана позичка в розмірі Р тис. грн. Контракт було укладено на 4 роки. У перші два роки передбачалося нарахування відсотків за ставкою і1 % (складні річні відсотки), у наступні два роки — за ставкою і2 %. За згодою сторін було вирішено замінити всі ставки відсотків однією, не змінивши при цьому фінансових відносин сторін. Визначити цю ставку.

Якщо в угоді були б використані прості ставки відсотків, то визначити еквівалентну їм середню просту ставку відсотків.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

і1 |

% |

10 |

12 |

16 |

10 |

12 |

13 |

8 |

9 |

12 |

11 |

16 |

15 |

18 |

20 |

19 |

і2 |

% |

20 |

15 |

18 |

13 |

14 |

17 |

12 |

10 |

16 |

15 |

17 |

18 |

21 |

22 |

23 |

Р |

Тис.грн. |

700 |

800 |

900 |

850 |

940 |

600 |

100 |

130 |

140 |

150 |

450 |

330 |

220 |

450 |

700 |

20). Позичальник одночасно виписав два векселі: один на суму S1 тис. грн. на строк Т1 днів, інший на суму S2 тис. грн. на строк Т2 днів. Обидва векселя були враховані в банку. Боржник просить банк відкласти погашення векселів і замінити їх одним зі строком Т3 днів. Яку суму варто проставити в консолідованому зобов'язанні, якщо використовується проста ставка відсотків 20% річних і часова база 365?

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

T1 |

дн. |

90 |

100 |

110 |

120 |

130 |

140 |

150 |

160 |

170 |

180 |

190 |

200 |

210 |

220 |

230 |

T2 |

дн. |

180 |

190 |

200 |

210 |

220 |

230 |

240 |

250 |

260 |

270 |

280 |

290 |

300 |

310 |

320 |

T3 |

дн. |

240 |

250 |

260 |

240 |

270 |

280 |

290 |

300 |

310 |

290 |

320 |

330 |

340 |

350 |

360 |

S1 |

Тис.грн. |

350 |

360 |

370 |

380 |

390 |

400 |

410 |

420 |

430 |

440 |

450 |

460 |

470 |

480 |

490 |

S2 |

Тис.грн. |

200 |

210 |

220 |

230 |

240 |

250 |

260 |

270 |

280 |

290 |

300 |

310 |

320 |

330 |

340 |

21). Об'єднайте три платежі: Р1 грн. зі строком 3 березня, Р2 грн. зі строком 1 серпня, Р3 грн. зі строком 1 жовтня. Строк консолідованого платежу 1 липня, річна ставка простих відсотків і %, часова база 365.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

Р1 |

Тис.грн. |

150 |

160 |

170 |

180 |

190 |

200 |

210 |

220 |

230 |

240 |

250 |

260 |

270 |

280 |

290 |

Р2 |

Тис.грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

Р3 |

Тис.грн. |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

120 |

130 |

140 |

150 |

160 |

170 |

180 |

190 |

і |

% |

18 |

17 |

16 |

15 |

14 |

13 |

12 |

11 |

10 |

19 |

20 |

21 |

22 |

23 |

24 |

22). Погашувальні платежі позичальника в S1 тис. грн. через Т1 днів і в S2 тис. грн. через Т2 днів вирішено замінити одним платежем в S3 тис. грн. Знайти строк консолідованого платежу, якщо проста річна ставка дорівнює і %, часова база 365.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

S1 |

Тис.грн. |

200 |

250 |

300 |

350 |

400 |

100 |

150 |

200 |

250 |

300 |

600 |

600 |

650 |

500 |

550 |

S2 |

Тис.грн. |

250 |

300 |

350 |

400 |

450 |

150 |

200 |

250 |

300 |

350 |

150 |

200 |

250 |

300 |

350 |

S3 |

Тис.грн. |

500 |

600 |

700 |

800 |

900 |

300 |

400 |

500 |

600 |

700 |

800 |

850 |

950 |

900 |

950 |

Т1 |

Дн. |

150 |

160 |

170 |

180 |

190 |

200 |

210 |

220 |

230 |

240 |

250 |

260 |

270 |

280 |

290 |

Т2 |

Дн. |

200 |

210 |

220 |

230 |

240 |

250 |

260 |

270 |

280 |

290 |

300 |

310 |

320 |

330 |

340 |

і |

% |

18 |

17 |

16 |

15 |

14 |

13 |

12 |

11 |

10 |

19 |

20 |

21 |

22 |

23 |

24 |

23). В кінці кожного кварталу на рахунок до банку перераховується сума грошей. Річна сума внесків R грош. од. і на ці кошти нараховуються i % річних. Знайти нарощену суму ренти через n років за умови, що відсотки на кошти на рахунку нараховуються щоквартально: а) використовуючи формули визначення нарощеної суми ренти; б) застосовуючи коефіцієнт нарощення ренти, значення якого подаються в фінансових таблицях; в) використовуючи вбудовану фінансову функцію Excel.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

n |

р. |

10 |

11 |

12 |

8 |

9 |

8 |

7 |

10 |

12 |

13 |

14 |

15 |

7 |

6 |

11 |

i |

% |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

10 |

R |

грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

24). Необхідно визначити суму, яка потрібна для того, щоб можна було виплачувати кредиторові кожні півроку R грош. од. протягом n років, якщо на ваш рахунок у банку відсотки нараховуються щомісячно за річною ставкою i % річних. Розрахунок провести із застосуванням: а) формули визначення сучасної величини ренти; б) застосовуючи коефіцієнт приведення ренти, значення якого подаються в фінансових таблицях; в) вбудованої фінансової функції Excel.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

n |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

i |

% |

12 |

13 |

16 |

15 |

14 |

12 |

10 |

8 |

7 |

9 |

12 |

11 |

10 |

15 |

12 |

R |

грн. |

50 |

100 |

300 |

550 |

660 |

450 |

600 |

850 |

670 |

850 |

400 |

350 |

700 |

990 |

850 |

25). Необхідно знайти нарощену суму ренти за умови, що відсотки нараховуються кожні півроку. Строк ренти n років. Виплата платежів один раз на кінець року по R грош. од. Ставка, за якою нараховуються відсотки на платежі, дорівнює i %. Розрахунок провести різними методами.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

n |

р. |

10 |

11 |

12 |

13 |

14 |

15 |

9 |

10 |

12 |

13 |

14 |

15 |

8 |

9 |

11 |

i |

% |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

10 |

R |

грн. |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

100 |

26). Визначити величину рівних внесків, якщо необхідно до кінця десятирічного періоду створити фонд, що дорівнюватиме S тис. грош. од. Ставка відсотків — i %. Розрахунок провести різними методами.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

n |

р. |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2 |

6 |

5 |

7 |

3 |

6 |

2 |

4 |

i |

% |

12 |

13 |

16 |

15 |

14 |

12 |

10 |

8 |

7 |

9 |

12 |

11 |

10 |

15 |

12 |

S |

тис.грн. |

50 |

100 |

300 |

550 |

660 |

450 |

600 |

850 |

670 |

850 |

400 |

350 |

700 |

990 |

850 |

27). Здано ділянку в оренду на 10 років. Орендна плата буде здійснюватися щорічно за схемою постнумерандо (виплати наприкінці періоду) на наступних умовах: перші 6 років по R1 тис. грн., в 4 роки, що залишилися, по R2 тис. грн. Потрібно оцінити приведену вартість цього договору, якщо процентна ставка, використовувана аналітиком, дорівнює i %.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

R1 |

Тис. грн. |

10 |

11 |

12 |

25 |

30 |

35 |

40 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

10 |

R2 |

Тис. грн. |

11 |

13 |

13 |

26 |

28 |

37 |

43 |

12 |

17 |

21 |

20 |

31 |

36 |

43 |

13 |

i |

% |

12 |

12 |

11 |

10 |

9 |

8 |

10 |

8 |

10 |

12 |

11 |

12 |

13 |

14 |

12 |

28). Яку суму необхідно помістити в банк, щоб мати можливість протягом наступних n років щорічно знімати з рахунку R тис. грн., вичерпавши рахунок повністю до кінця строку? Вирішити завдання для наступних варіантів нарахування відсотків:

а) наприкінці року по ставці і %;

б) наприкінці кварталу при тій же річній ставці.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

n |

р. |

10 |

11 |

12 |

13 |

14 |

15 |

9 |

10 |

12 |

13 |

14 |

15 |

8 |

9 |

11 |

i |

% |

5 |

8 |

10 |

11 |

10 |

11 |

9 |

8 |

10 |

12 |

10 |

12 |

13 |

14 |

8 |

R |

Тис. грн. |

25 |

15 |

20 |

25 |

30 |

35 |

40 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

10 |

29). Замінити річну десятилітню ренту з річним платежем R1 євро на ренту з піврічним платежем по R2 євро. Річна ставка – і %, відсотки нараховуються наприкінці періодів ренти.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

R1 |

Євро |

1000 |

2000 |

1600 |

1000 |

3000 |

1000 |

2000 |

1600 |

1000 |

3000 |

1000 |

2000 |

1600 |

1000 |

30 |

R2 |

Євро |

600 |

800 |

900 |

500 |

1200 |

600 |

800 |

900 |

500 |

1200 |

600 |

800 |

900 |

500 |

28 |

i |

% |

10 |

12 |

11 |

10 |

9 |

8 |

10 |

8 |

10 |

12 |

11 |

12 |

13 |

14 |

12 |

30). Власник малого підприємства передбачає створення протягом 3 років фонду розвитку в розмірі S тис. грн. Він розглядає дві можливості створення цього фонду за допомогою банківського депозиту з нарахуванням по складній ставці в i % річних:

а) щорічними, рівними платежами;

б) разовим вкладенням на 3 роки.

Знайти розміри сум, що розміщуються у банк, по кожному варіанту.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

S |

Тис. грн. |

150 |

120 |

130 |

140 |

150 |

160 |

170 |

180 |

190 |

200 |

210 |

220 |

230 |

240 |

250 |

i |

% |

20 |

12 |

13 |

16 |

15 |

14 |

12 |

10 |

8 |

7 |

9 |

12 |

11 |

10 |

15 |

31)Кредит у Р доларів узятий на n років під q % річних, проценти нараховуються один раз у півріччя. Скласти плани погашення кредиту:

Одноразовим платежем наприкінці терміну.

За допомогою створення погашувального фонду на суму боргу в банку, який нараховує і % річних наприкінці кожного півріччя. Внески в погашувальний фонд передбачається робити також наприкінці кожного півріччя.

За допомогою створення на тих же умовах погашувального фонду на суму, підлягаючу поверненню, наприкінці терміну кредитування без проміжної виплати процентів кредиторові.

Рівними частинами від суми боргу наприкінці кожного півріччя.

Рівними виплатами в рахунок боргу наприкінці кожного півріччя.

Показник |

Од. вим. |

Номер варіанту |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||

n |

р. |

4 |

3 |

5 |

6 |

4 |

3 |

5 |

6 |

4 |

3 |

5 |

6 |

4 |

3 |

5 |

i |

% |

40 |

30 |

28 |

30 |

36 |

30 |

30 |

40 |

28 |

30 |

36 |

38 |

40 |

30 |

40 |

q |

% |

30 |

20 |

24 |

26 |

28 |

22 |

20 |

30 |

20 |

24 |

26 |

28 |

22 |

20 |

30 |

Р |

грн. |

1000 |

2000 |

3000 |

4000 |

5000 |

6000 |

1000 |

2000 |

3000 |

4000 |

5000 |

6000 |

1000 |

2000 |

3000 |

Порівняти витрати по обслуговуванню боргу в кожному окремому випадку, обрати найбільш вигідний, провести аналіз варіантів і перевірити правильність розрахунків у кожному варіанті віддачі боргу, тобто розрахувати за формулами для нарощених сум фінансових потоків (рент), чи створюють отримані платежі до кінця терміну погашення боргу необхідні для віддачі суми.