2. Приклад погашення довгострокової заборгованості

Борг у 2000 доларів узятий на три роки під 20% річних. Скласти плани погашення боргу:

- одноразовим платежем наприкінці терміну кредитування;

- за допомогою створення погашувального фонду на суму боргу в банку, який нараховує 30% річних двічі на рік. Внески в погашувальний фонд передбачається робити наприкінці кожного півріччя;

- за допомогою створення погашувального фонду на підлягаючу поверненню суму наприкінці терміну без проміжної сплати процентів;

- рівними частинами від суми боргу; погашення основного боргу передбачається наприкінці кожного півріччя, погашення процентів - наприкінці року;

- рівними виплатами в рахунок боргу наприкінці кожного півріччя.

Рішення

1 .Одноразовим платежем:

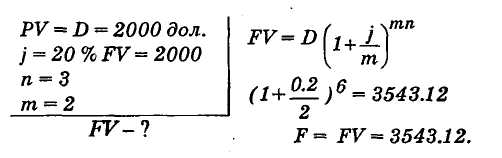

Результати розрахунків оформимо, записавши коротку умову задачі.

Дано:

Тут і сума, що підлягає поверненню, і витрати по обслуговуванню боргу однакові. Повернення боргу одноразовим платежем наприкінці терміну кредитування - самий невигідний по сумі повернутих грошей.

2.3а допомогою створення погашувального фонду на суму боргу.

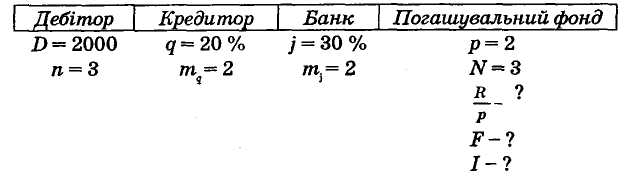

Розглянемо параметри, що характеризують боржника, кредитора, банк і сам ПФ. Задача полягає в тому, щоб знайти внесок у ПФ, проценти, що погашаються, і витрати по обслуговуванню боргу. Дані по створенню ПФ внесемо в таблицю 3.

Таблиця 3

Параметри погашувального фонду

Розрахуємо R/p за допомогою формули (3).

Тут як процентну ставку треба брати банківську ставку, тому що ПФ створюється в банку.

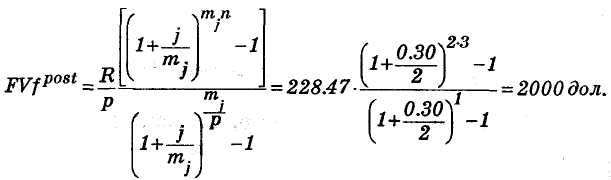

Щоб забезпечити контроль за правильністю розрахунків, перевіримо, чи створює платіж у 228.47 дол. наприкінці кожного півріччя суму в 2000 доларів через 3 роки. Це фінансовий потік.

Підставивши у формулу для нарощеної суми ренти усі необхідні числові дані, одержимо

Звідси видно, що створений потік у ПФ сформує до кінця терміну кредитування необхідну суму в 2000 доларів. Це, у свою чергу, забезпечить погашення заборгованості за умови, що проценти будуть віддаватися кредиторові обговореним способом, а саме, наприкінці кожного півріччя.

Результати розрахунків показують, що в цьому випадку сума, необхідна до віддачі в 2570.82 дол. - значно нижче, ніж у першому способі погашення боргу (3543.12 дол.).

Оформимо результати у виді таблиці 4.

Таблиця 4

План погашення боргу за допомогою створення погашу вального фонду на суму боргу

Рік |

Півріччя |

Погашення процентів |

Внески в ПФ |

Витрати на обслуговування боргу |

1 |

1 |

200 |

228.47 |

428.47 |

2 |

200 |

228.47 |

428.47 |

|

2 |

3 |

200 |

228.47 |

428.47 |

4 |

200 |

228.47 |

428.47 |

|

3 |

5 |

200 |

228.47 |

428.47 |

6 |

200 |

228.47 |

428.47 |

|

Разом |

|

1200 |

1370.84 |

2570.82 |

3.3а допомогою створення погашувального фонду на суму, шо підлягає поверненню.

Цей варіант аналогічний попередньому, але без проміжної виплати процентів кредиторові.

Внески в ПФ обчислюються за формулою (3), а сума, що підлягає поверненню, розрахована в цьому ж прикладі у випадку, що відповідає першому способові віддачі боргу, і дорівнює 354312 доларам. Таким чином, FV ренти = 3543,12.

У порівнянні з попереднім способом потрібно тільки у використовуваній формулі замінити D на FV ренти, залишивши всі інші розрахунки без зміни.

Точно так, як і в попередньому випадку, можна проконтролювати результат, перевіривши, чи створить платіж у 394,80 дол. наприкінці кожного півріччя суму 3543,12, необхідну для погашення боргу наприкінці терміну кредитування.

Щоб зіставити отриманий результат з іншими способами, зведемо розрахунки в таблицю 5.

Таблиця 5

План погашення боргу за допомогою створення погашувального фонду на суму, що підлягає поверненню

Рік |

Півріччя |

Погашення процентів |

Внески в погашувальний фонд |

Витрати по обслуговуванню боргу |

1 |

1 |

- |

407.748 |

407.748 |

|

2 |

- |

407.748 |

407.748 |

2 |

3 |

- |

407.748 |

407.748 |

|

4 |

- |

407.748 |

407.748 |

3 |

5 |

- |

407.748 |

407.748 |

|

6 |

- |

407.748 |

407.748 |

Разом |

|

- |

2428.49 |

2428.49 |

4. Рівними частинами від суми боргу.

Це найпростіший і широко застосовуваний на практиці в силу його простоти спосіб. Сума боргу поділяється на число періодів, а проценти віддаються в залежності від залишку боргу.

Розрахунки оформимоу виді таблиці 6.

Таблиця 6

План погашення боргу рівними частинами від суми боргу

Рік |

Півріччя |

Залишок боргу на початок періоду |

Погашення основного боргу |

Погашення процентів |

Витрати на обслуговува ння боргу |

1 |

1 |

200.00 |

333.33 |

200.00 |

533.33 |

2 |

1666.67 |

333.33 |

166.67 |

500.00 |

|

2 |

3 |

1333.34 |

333.33 |

133.33 |

466.66 |

4 |

1000.01 |

333.33 |

100.00 |

433.33 |

|

3 |

5 |

666.68 |

333.33 |

66.67 |

400.00 |

6 |

333.34 |

333.35 |

33.33 |

366.68 |

|

Разом |

|

|

2000.00 |

700.00 |

2700.00 |

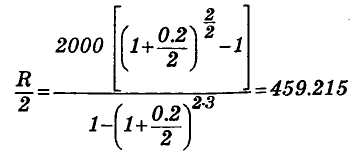

5. Рівними виплатами в рахунок боргу:

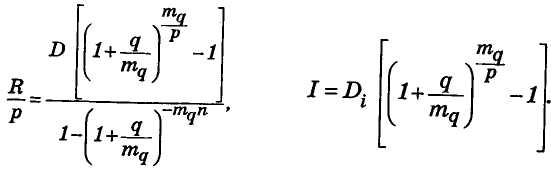

У цьому випадку для розрахунків треба використовувати наступні формули (звернемо увагу, що тут треба використовувати процентну ставку кредитора):

Тут D, - залишок боргу на початок і-го періоду. Підставивши числові значення параметрів, одержимо

Розрахунки оформимоу виді таблиці 7.

Таблиця 7

План погашення боргу рівними виплатами в рахунок боргу

Рік |

Півріччя |

Залишок боргу на початок періоду |

Погашення основного боргу |

Погашення процентів |

Витрати по обслуговуванню боргу |

1 |

1 |

2000.00 |

259.215 |

200.000 |

459.215 |

2 |

1740.785 |

285.136 |

174.078 |

459.215 |

|

2 |

3 |

1455.649 |

313.650 |

145.565 |

459.215 |

4 |

1141.999 |

345.015 |

114.200 |

459.215 |

|

3 |

5 |

796.984 |

379.516 |

79.698 |

459.215 |

6 |

417.468 |

417.468 |

41.747 |

459.215 |

|

Разом |

|

|

2000.000 |

755.288 |

2755.288 |

У такий же спосіб, як ми робили в другому випадку віддачі боргу (за допомогою створення ПФ), можна здійснити перевірку, чи створять платежі в 459.215 дол. наприкінці кожного півріччя протягом трьох років суму, сучасна величина якої оцінюється в 2000 доларів.

Якщо через помилки в округленні проміжних результатів виходить невідповідність підсумкових сум у частках одиниці, їх треба вирівнювати в останньому періоді.

Порівняємо отримані витрати по обслуговуванню боргу в кожному випадку:

спосіб віддачі боргу |

результат |

1-й |

3543.12 дол |

2-й |

2570.82 дол |

3-й |

2428.49 дол |

4-й |

2700.00 дол |

5-й |

2755.29 дол |

Проведені розрахунки показують, що найвигіднішим для дебітора є створення ПФ на суму, що підлягає поверненню наприкінці терміну кредитування без проміжної сплати процентів. Проблемою залишається знаходження можливості організації такого способу повернення боргу.

Якщо ж ПФ створити не вдається, то найбільш вигідною є віддача боргу рівними частинами від суми боргу з проміжною виплатою процентів. Саме цей спосіб є найпоширенішім на практиці.