4.5. Типи організаційних структур малого бізнесу та умови їх ефективного застосування

Спеціалісти вважають, що не існує ідеальної моделі управління, оскільки кожна фірма унікальна. Фірми знаходяться в процесі безперервного пошуку та вибору своєї моделі управління. Це постійний процес, оскільки безупинно змінюється як сама фірма, так і її середовище.

Сучасна система управління в малій організації має бути простою та гнучкою. Її головний критерій - забезпечення ефективності та конкурентоспроможності роботи. Це особливо важливо для організацій малого бізнесу, де без дотримання цих умов неможливо розраховувати на успіх.

Для вітчизняного малого бізнесу найпростішою є структура організації, що знаходиться в одноосібному володінні. Така організація, як правило, управляється власником, який бере на себе увесь ризик підприємництва. Керівник часто сам займається бухгалтерським обліком, збутом і постачанням, цінами й рекламою. При цьому результат залежить від його цілеспрямованості та працездатності.

У міру зростання організації та збільшення обсягів продаж створюється управлінська група. До її складу можуть входити управляючий (власник), агент із постачання, часто який виконує функції технолога, майстра, в підпорядкуванні якого знаходяться працівники. Для тимчасової роботи запрошується бухгалтер. Суміщення професій, управлінських функцій,

родинних чи сімейних відносин на таких підприємствах сприяє раціональному використанню ресурсів.

При загальній простоті організаційних управлінських структур малих підприємств багато з них стикається з вирішенням складних проблем. Успіх функціонування таких організацій ґрунтується на особистій майстерності та ентузіазмі управляючого. Однак у сучасних вітчизняних умовах одного ентузіазму недостатньо.

Як показує досвід, головний чинник, що призводить до банкрутства малих організацій - недостатність управлінських знань у власників і менеджерів. Тому вони змушені звертатися до послуг консультаційних фірм чи залучати для роботи професіоналів.

Життєздатними сьогодні виявляються ті малі та середні організації, які впроваджують форми і методи управління, що ґрунтуються на стратегії підприємливості. Успіх діяльності таких фірм забезпечують систематичні інновації продукції та послуг, що дають змогу створити новий ринок, задовольнити нові потреби. В умовах ринку з його жорсткою конкуренцією виживає та успішно розвивається той, хто «тримає руку на пульсі» змін попиту та пропозиції й спрямовує виробництво відповідно до нових вимог.

Таким чином, головною вимогою до організаційної структури управління малою організацією в умовах ринку є забезпечення її адаптивності до умов господарювання, що змінюються.

Малі та середні організації можуть мати різні організаційні структури залежно від специфіки їх діяльності [3,7].

Найпоширеніші типи організаційних структур управління такі: о лінійна структура управління (рис.4.6); о лінійно-функціональна структура управління (рис.4.7); о регіональна структура управління (рис.4.8);

о структура управління, орієнтована на товарну спеціалізацію

(рис.4.9);

Така

структура застосовується тоді, коли

робота, що виконується проста й

одноманітна; власник підприємства має

можливість постійно контролювати

роботу персоналу (рис.4.6).

Рис.

4.6. Лінійна структура управління

Рис.

4.7. Лінійно-функціональна структура

управління

Така структура застосовується, коли потреба в ефективному управлінні дуже висока, на підприємстві працює значна кількість працівників, а ситуація всередині підприємстві та навколо нього достатньо стабільна (рис. 4.7).

Рис.

4.8. Регіональна структура управління

Така структура застосовується, коли діяльність підприємства розпорошена по різних регіонах, крім того потреби клієнтів та умови конкуренції в цих регіонах є досить різними (рис.4.8).

Рис.

4.9. Структура управління, орієнтована

на товарну спеціалізацію

Зазначена структура застосовується, коли підприємство займається виробництвом декількох, не пов’язаних між собою груп товарів (рис.4.9).

Власник підприємства |

|||||||||||

|

|

|

|

|

|

|

|

||||

Оптові продавці |

|

Роздрібна мережа |

|

Споживачі в держсекторі |

|||||||

Підрозділ

1

Підрозділ

2

Підрозділ

3

Рис. 4.10. Структура управління, орієнтована на споживачів

Така організаційна структура управління застосовується, коли споживачі кожної групи клієнтів істотно відрізняються один від одного за рядом критеріїв. Для ефективнішого їх обслуговування доцільним є їх групування та спеціалізація управління цими підрозділами (рис.4.10).

Запитання для самоконтролю

Що таке організаційна структура управління?

Які особливості організаційної структури малих підприємств?

Які головні ситуаційні чинники слід враховувати при проектуванні організаційної структури управління? Поясніть особливості їх впливу.

Які методи проектування організаційної структури управління використовують у малому бізнесі?

Перелічіть послідовність головних етапів проектування організаційної структури управління.

Назвіть типи організаційних структур управління, що застосовуються на малих підприємствах. Визначте переваги та недоліки кожної з них.

РОЗДІЛ 5. ОСОБЛИВОСТІ УПРАВЛІННЯ ФІНАНСОВО- ЕКОНОМІЧНОЮ ПІДСИСТЕМОЮ МАЛОЇ ТА СЕРЕДНЬОЇ

ОРГАНІЗАЦІЇ

Особливості фінансово-економічної діяльності малої та середньої організації. Формування фінансових ресурсів організації малого (середнього) бізнесу. Особливості фінансового планування в малих та середніх організація. Управління витратами.

Особливості фінансово-економічної діяльності малої та середньої організації

У сучасних ринкових умовах успішне функціонування організації прямо залежить від її фінансового стану. Для того щоб організація мала стійке становище на конкурентному ринку, управлінці мають володіти методами та прийомами фінансового менеджменту.

У сфері фінансів малі та середні організації мають ряд труднощів, що пов’язані з їх особливостями.

По-перше, обсяги фінансових ресурсів у таких організаціях завжди є обмеженими через обмежений доступ до фінансових і грошових ринків. Отримати кредит не вдається не тільки через його «дороговизну», а й через ризиковий фінансовий стан підприємства і відсутність кредитної політики. За таких умов усе залежить від винахідливості керівництва.

По-друге, малі підприємства мають низький рівень ліквідності. Середній коефіцієнт ліквідності малого бізнесу - 2, тобто подвійне перевищення поточних пасивів над поточними активами. Це означає, що малі організації мають більше проблем з виконанням своїх поточних фінансових зобов’язань, ніж великі.

По-третє, мала організація має порівняно з великою вищий рівень ризиків. Добробут її власника прямо залежить від успіхів та невдач ринку. Можливості диверсифікації портфеля власних інвестицій обмежені межами власного підприємства. У справу, як правило, вкладаються всі кошти, тому власник малого підприємства зазнає більшого ризику, ніж, наприклад, власник контрольного пакета акцій, який має можливість продати акції чи диверсифікувати свій портфель.

По-четверте, мала організація не має можливості запросити висококваліфікованих спеціалістів з фінансово-економічного напряму діяльності, тому генеральний керівник і менеджери функціонального рівня мають бути належним чином освіченими та з досвідом вирішення питань з фінансових аспектів життєдіяльності фірми.

Часто на практиці вважається, що для малого бізнесу достатньо кваліфікації бухгалтера чи економіста, оскільки фінансові операції майже не виходять за рамки звичайних безготівкових розрахунків, основою яких є грошовий обіг. Проте спеціалісти стверджують, що знання універсальних прийомів, накопичених фінансовим менеджментом, можуть ефективно використовуватися й у малому бізнесі [4].

Фінансові служби існують в будь-якій організації, проте їх структура, кадровий склад тощо є різними залежно від особливостей організації, виду її діяльності, завдань, які ставляться перед фінансовою службою. Забезпечити ефективну роботу підприємства можна лише створивши раціональну структуру управління фінансами.

Спеціалісти відзначають, що структура фінансової служби має будуватися за лінійно-функціональним принципом, згідно з яким функції кожного працівника та кожного підрозділу чітко визначено, а підпорядкування є прямим. Найчастіше фінансову службу на малих підприємствах очолює головний бухгалтер, а на середніх - фінансовий директор. Найтиповішу структуру фінансових служб малих і середніх підприємств продемонстровано на рис. 5.1.

пошук

джерел фінансування; контроль фінансової

діяльності

Рис. 5.1. Структура фінансових служб малих та середніх підприємств.

Одним із основних завдань керівника організації є підтримка її фінансової стабільності. У поняття фінансової стабільності організації входить забезпечення таких аспектів, як:

о оплата поточних зобов’язань (боргів з виплат, поточної заробітної плати, оплати сировини, матеріалів тощо);

о здатність погашення майбутніх зобов’язань на основі планової

виручки;

о акумулювання грошових засобів для планових вкладень в основні засоби (обладнання, транспорт, нерухомість тощо);

о формування резервів та можливості отримання кредитів для оплати незапланованих витрат.

Для успішної діяльності ці умови мають зберігатись і забезпечуватись водночас, що гарантує фінансову стабільність організації. Однак для їх реалізації керуючий має постійно приділяти увагу фінансово-економічним питанням.

Насамперед виконання вказаних вище умов потребує наявності грошових засобів на підприємстві (коштів на розрахунковому рахунку, в касі, в рухові

високоліквідних цінних паперів). У зв’язку з цим отримання прибутку - необхідна, але недостатня умова для належного грошового потоку підприємства.

У процесі планування руху фінансового потоку слід створити надійну систему отримання платежів від споживачів (замовників) з оплатою рахунків у встановлені строки та забезпечити моніторинг і контроль.

Для ефективного управління фінансами треба враховувати такі основні аспекти, як:

о мета підприємства і способи її досягнення;

о аналіз результатів минулих періодів і стану в даний момент часу, оскільки це є основою для планування перспектив та дає змогу визначити й врахувати тенденції, фінансові пропорції, нормативи. Слід розуміти, що для змін, які передбачаються в майбутньому, необхідні добре обґрунтовані причини і що всі планові зміни мають бути поступовими та контрольованими;

о методи моніторингу і системи контролю за рухом грошових коштів та підтриманням економічних показників у конкретному діапазоні. Для виконання функцій спостереження й контролю потрібна систематизована фінансово-економічна інформація.

В економічній літературі рекомендується використовувати набір економічних показників, що характеризують фінансово-економічну діяльність організації. Проте слід зазначити, що не всі з них можливо розрахувати для малих підприємств, оскільки останні мають специфічну форму звітності, зокрема форми №1 (Балансу) та № 2 (Звіту про фінансові результати) є спрощеними. Враховуючи особливості фінансової звітності малих підприємств, їх фінансово-економічну діяльність можна проаналізувати за такими групами показників:

о Оцінка попередньої фінансової стійкості:

коефіцієнт незалежності;

коефіцієнт фінансової стійкості;

коефіцієнт використання фінансових ресурсів;

коефіцієнт використання власних коштів. о Платоспроможність підприємства:

коефіцієнт абсолютної ліквідності;

проміжний коефіцієнт покриття;

коефіцієнт швидкої ліквідності;

загальний коефіцієнт покриття за балансом;

коефіцієнт чистої виручки.

о Ефективність використання фінансових ресурсів:

рентабельність усього майна;

рентабельність власних коштів;

рентабельність продукції.

о Обіговість коштів:

коефіцієнт обіговості всього майна;

коефіцієнт обіговості обігових коштів;

коефіцієнт обіговості матеріальних обігових коштів;

коефіцієнт обіговості нематеріальних обігових коштів;

коефіцієнт оборотності запасів.

Інформаційна база для прийняття фінансово-економічних управлінських рішень. Уже на початковій стадії процесу організації малого чи середнього підприємства треба розробити систему безперервного збору інформації, яка реєструється в спеціальних книгах, картотеках, базах даних, а потім обробляється.

Як джерела інформації використовуються: книги закупівель і продажів; підшивки оплачених рахунків-фактур постачальників; картотеки дебіторських

і кредиторських заборгованостей, а також банківських звітів; книга щоденної виручки тощо.

Для уніфікації записів інформації при грошових надходженнях і виплатах законодавчо затверджений порядок ведення книг закупівель і продажів.

У цих книгах у хронологічній послідовності відображаються платежі та надходження грошових коштів на підставі фінансового документа - рахунку- фактури.

Рахунки-фактури мають складатися у разі будь-яких операцій: відвантаженні продукції, виконанні послуг, отриманні оплати (в тому числі авансів), безкоштовній передачі майна та грошових коштів тощо.

Отримані й видані рахунки-фактури зберігаються в окремих папках і реєструються відповідно в книзі закупівель та книзі продажів.

У книгу обліку щоденної виручки заносяться суми щоденних надходжень грошових коштів, які потім сумують за визначений період (тиждень, місяць) для порівняння поточних платежів з аналогічними за минулі періоди, а також з величиною планових надходжень у дохідну частину бюджету організації. Таким чином також контролюється загальна динаміка наявності грошових коштів за звітний період.

Картотеки обліку рахунків-фактур кредиторських (не оплачених фірмою)

і дебіторських (не оплачених споживачами) заборгованостей

використовуються для оцінки динаміки й величини заборгованостей до кінця місяця.

Картотека банківських звітів призначена для запису результатів перевірки (щомісячної чи щотижневої) банківських звітів і книг закупівель і продажів (касової книги). Це дає змогу підвищити точність вихідної інформації і вчасно виявити помилки.

Першоджерела інформації слугують основою створення інформаційної системи, яка потрібна для таких цілей:

о систематизації та формування базової інформації (бази даних); о аналізу результатів різних видів діяльності й витрат; о прогнозування і планування обсягів продажів і фінансово- економічних показників;

о моделювання варіантів рішень, що приймаються, і оцінки їх економічних наслідків;

о моніторингу і фінансового контролю.

Інформація має бути систематизованою, цілеспрямованою й регулярною, а також точною (в заданих проміжках), повною, необхідною, але не надлишковою (оскільки для керівника малого підприємства потоки непотрібної інформації можуть лише ускладнити роботу), сучасною, вагомою, зручною для обробки, економічною з точки зору витрат, необхідних для її збору та обробки.

Слід, проте, розуміти, що фінансові документи та вихідна інформація не дають чіткого уявлення про фінансовий стан фірми. Тому керуючому фірмою доцільно виділити ряд основних показників (орієнтовний спрощений перелік таких показників був наведений вище) з регулярним аналізом їх динаміки, що дає змогу не лише виявити негативні, а й визначити позитивні тенденції та оцінити стан організації.

Формування фінансових ресурсів організації малого (середнього) бізнесу

Успіх малого бізнесу та його розвиток багато в чому залежить від можливості його фінансування та здійснення поточної діяльності організації (оборотного капіталу). Характерною особливістю малого бізнесу є обмеженість фінансових ресурсів. Саме тому знаходження необхідних грошових ресурсів для більшості малих фірм є проблемою номер один. Джерела фінансування власної справи, зазвичай, поділяються на власні та позикові. До власних коштів у малому бізнесі належить:

о |

особисті кошти; |

о |

кошти партнерів; |

о |

прибуток; |

о |

амортизація; |

о |

продаж активів, акцій; |

о |

дебіторська заборгованість. |

До

позикових коштів належать:

о

кошти

родичів і друзів;

о

банківський

кредит;

о

кредити

постачальників;

о

страхові

відшкодування;

о

державні

програми підтримки малого

підприємництва;

о

кредити

під активи;

о

венчурний

(ризиковий) капітал.

Позикові

кошти на відміну від власних підлягають

поверненню. Одним із найпоширеніших

джерел позикових коштів для малого

бізнесу є кошти родичів

та друзів. Щоб уникнути конфліктних ситуацій, пов’язаних з такими грошовими запозиченнями, краще письмово зафіксувати цей факт у договорі.

Іншим важливим джерелом фінансування власної справи є банківський кредит. Існує декілька видів кредитів для бізнесу, якими може скористатися малий підприємець (табл. 5.1).

Існують різноманітні кредитні програми банків. Завдання менеджера з фінансових питань полягає у правильному виборі виду кредитування та підготовці всієї необхідної інформації для його отримання.

Управління потоком фінансових ресурсів, виражених у грошових засобах, є головним питанням у фінансовому менеджменті. Потік фінансових ресурсів становлять грошові кошти:

о отримані в результаті фінансово-господарської діяльності фірми; о придбані на фінансових ринках за допомогою продажу цінних паперів, отримання кредитів;

о повернені суб'єктам фінансового ринку як плата за капітал у вигляді відсотків і дивідендів;

о інвестовані та реінвестовані у розвиток виробничо-господарської діяльності фірми;

о спрямовані на сплату податків.

Найважливіші рішення, що приймаються у малому бізнесі стосовно фінансів, належать до питань інвестування й вибору джерел їх фінансування. Інвестиційні рішення приймаються з таких проблем, як:

о оптимізація структури активів, визначення потреб у їх заміні чи ліквідації;

о розробка інвестиційної політики, методів і засобів її реалізації, визначення потреб у фінансових ресурсах;

о планування інвестицій по фірмі в цілому, розробка інвестиційних проектів у виробничих підрозділах та їх затвердження;

о управління портфелем цінних паперів.

Види

кредитування малого бізнесу

Вид кредиту |

Характеристика кредиту |

Овердрафт |

Кредитування, що забезпечує можливість швидкого отримання певної суми для поповнення розрахункового рахунку без надання економічного та технічного обґрунтування кредиту чи оформленого плану розвитку |

Таблиця

5.1

|

власного бізнесу; відсоткові ставки, як правило, невисокі, а ліміти можна змінювати |

Товарний кредит |

Кредитування, за якого позичальник отримує необхідні для його бізнесу види обладнання, що постачаються чи спеціальним замовленням, при цьому у позичальника є можливість скористатися беззаставним фінансуванням |

Комерційний кредит |

Кредитування, що здійснюється між підприємствами, коли продавець надає покупцю кредит у товарній формі. Таке кредитування є вигідним, оскільки не потрібно гальмувати виробничі процеси та збільшувати запаси готової продукції на складі |

Комерційна іпотека |

Кредит, який береться підприємцями на купівлю офісу чи складу, тобто певних приміщень, що знаходяться в нежитловому фонді. При цьому заставою є ця сама нерухомість |

Проектне фінансування |

Кредитування, що передбачає наявність певного підприємницького проекту, який і є джерелом погашення тих коштів, які були взяті у банку. При отриманні проектного фінансування висуваються жорсткі умови до бізнес-плану, крім того базовий обсяг інвестицій має здійснити безпосередньо підприємство. Використовується також у разі, коли необхідно придбати обладнання чи певні об’єкти за допомогою лізингу |

Венчурне фінансування |

Кредитування, що найчастіше застосовується у сфері наукових технологій. Кредит видається на тривалий термін і під високий відсоток, але без будь-яких гарантій. Ризик при такому кредитування є максимальним |

Кредити індивідуальним підприємцям |

Кредитування бізнесу, яке передбачає отримання певної суми під певний відсоток на певний термін. Такий кредит часто отримати проблематично, оскільки банк розцінює його як досить ризиковий |

застосовувати обґрунтовані методи їх реалізації з урахуванням поточних тенденцій розвитку ринку. Довгострокові інвестиційні рішення, що

називаються стратегічними, спрямовані на забезпечення успішного функціонування фірми в майбутньому і потребує від фінансових менеджерів базових знань, практичного досвіду та навичок у використанні сучасних методів аналізу для вибору оптимальних напрямів і шляхів розвитку фірми на перспективу з урахуванням об'єктивних закономірностей та специфіки розвитку української економіки.

Рішення щодо вибору джерел фінансування приймаються з таких питань:

о розробка і реалізація політики оптимального поєднання використання власних і позикових коштів для забезпечення найбільш ефективного функціонування фірми;

о розробка і втілення в життя політики залучення капіталу на найвигідніших умовах;

о дивідендна політика тощо.

Роль фінансової політики в управлінні фірмою визначається тим, що вона зачіпає всі сторони її економічної діяльності (науково-технічну, виробничу, матеріально-технічне постачання та збут) і відображає в концентрованому вигляді вплив численних внутрішніх і зовнішніх факторів. У рамках єдиної фінансової політики, що розробляється на вищому рівні управління, визначаються джерела фінансових ресурсів та їх розподіл у межах фірми.

Важко однозначно визначити конкретні форми і методи проведення фінансової політики. Хоча в рамках окремих фірм і є істотні відмінності у використанні конкретних форм і методів фінансової політики, все ж можна говорити про загальні її риси і принципи, а також інструменти фінансової політики. Найважливіші з них: розподіл і перерозподіл прибутку, фінансування

і кредитування діяльності різних підрозділів, визначення структури та характеру внутрішньофірмових фінансових операцій і розрахунків за ними.

Для малих підприємств істотнішою є необхідність прогнозування грошових потоків, оскільки лише стабільність надходження виручки та правильність визначення витрат є гарантом безперебійної діяльності.

Особливості фінансового планування в малих і середніх організаціях

В управлінні фінансами організації існує класичний набір фінансових інструментів, до яких належить: фінансовий аналіз; фінансове планування, що включає розробку бюджету, балансу, динаміки фінансового потоку; управління залученням позикових коштів, основним і оборотним капіталом, розміщенням вільних засобів, інвестиціями; лізинг; траст; факторинг; страхування тощо.

Світовий досвід засвідчує, що в процесі становлення малого бізнесу, особливо на початковому етапі, рідко використовується весь набір фінансових інструментів, але фінансове планування, залучення позикових і розміщення вільних грошових засобів використовується фінансовими менеджерами малих і середніх підприємств майже завжди. Лише на мікропідприємствах (до 10 осіб), де обсяги господарської діяльності незначні, фінансове планування або зовсім не здійснюється, або виконується власником. Проте такий підхід не завжди є виправданим, особливо коли підприємство розраховує на збільшення прибутковості своєї діяльності та на вдосконалення бізнес-процесів.

У науковій літературі є різні визначення сутності фінансового планування. При цьому слід зазначити, що на сьогодні залишаються мало розробленими питання щодо специфіки фінансового планування залежно від розміру підприємства. На наш погляд, найбільш прийнятним для малих та середніх підприємств є визначення, дане Р. А. Слав’юк: «...фінансове планування являє собою розрахунок обсягів фінансових ресурсів за джерелами формування і напрямами використання відповідно до виробничих

і маркетингових показників підприємства на плановий рік» [7].

Фінансове планування може бути визначено і як технологія планування, обліку та контролю за грошима та фінансовими результатами [2]. Підхід, згідно з яким планування фінансів розглядається як розроблення системи фінансових планів за певними напрямами фінансової діяльності підприємства, є менш прийнятним для малих підприємств, оскільки обсяги їх фінансових ресурсів є незначними а напрям діяльності, як правило, один, а це означає, що розробка системи фінансових планів є недоречною.

Необхідність фінансового планування на підприємстві зумовлена потребою підтримки фінансової рівноваги, сутність якої полягає в уникненні ситуацій, з одного боку, недостатності фінансів для покриття зобов’язань, а з іншого -накопичення зайвих ліквідних засобів.

Головні функції фінансового планування такі:

о забезпечення підприємства фінансовими ресурсами, необхідними для ефективного господарювання, в тому числі для розширеного відтворення; о виявлення резервів у господарській діяльності; о здійснення прогнозування діяльності для формування ґрунтовних стратегічних планів;

о забезпечення контролю фінансової та господарської діяльності;

о формування раціональних відносин з постачальниками, споживачами, банками, держбюджетом;

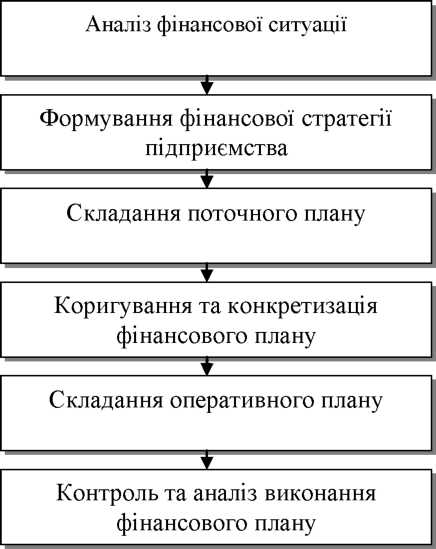

Фінансове планування може складатися з декількох стадій (рис.5.2).

На першій стадії на основі фінансових документів здійснюється ретельний аналіз фінансових показників діяльності підприємства за попередній період, виявляються проблеми, недоліки, визначається поточний стан.

На другій стадії формується фінансова стратегія, що включає перспективний план, за основними напрямами діяльності підприємства.

На третій стадії конкретизуються головні показники прогнозів за допомогою розробки поточного фінансового плану.

На четвертій стадії проводиться узгодження фінансових показників з виробничими, комерційними, інвестиційними та іншими планами та програмами підприємства.

На п’ятій стадії здійснюється оперативне фінансове планування.

На шостій стадії проводяться контроль та аналіз виконання фінансового плану за допомогою порівняння фактичних фінансових показників із запланованими, виявлення причин відхилення від запланованих показників і розробка заходів для уникнення негативних явищ.

Рис.

5.2. Головні стадії фінансового

планування на підприємстві [6]

Управління поточною діяльністю підприємства здійснюється на основі поточного фінансового плану, який складений із врахуванням фінансової стратегії. Фінансовий план - це документ, що відображає обсяг надходжень коштів і їх використання для забезпечення поточної діяльності та розвитку підприємства. Він завжди складається на певний період (найчастіше на рік) та виражений у грошовій формі. З допомогою планування фінансів менеджери визначають на плановий період усі джерела формування та надходження коштів, приріст активів, обсяг повернення залучених коштів і витрати, пов’язані із внесенням обов’язкових платежів тощо. Слід зазначити, що фінансове планування тісно пов’язане з плануванням господарської діяльності організації. Всі статті фінансового плану будуються на основі виробничих планів.

На сучасних підприємствах для короткострокового планування використовується технологія фінансового планування, яка у міжнародній практиці називається бюджетуванням. В її основі розробка бюджету, що включає дохідну й витратну частини, а також планування динаміки руху фінансового потоку і складання балансу підприємства. Бюджет - це форма планового розрахунку, яка визначає детальну програму дій на майбутній період [5]. Головна мета бюджетування полягає в підвищенні керованості та зростанні контролю за виробництвом, витратами та доходами організації, зменшення неефективних витрат, збільшення гнучкості в управлінні витратами, а також підвищення точності планів.

Фінансове планування у формі розробки бюджетів створює, зокрема для середніх підприємств, такі переваги:

о за умов щомісячної розробки бюджетів структурних підрозділів підприємства (філій) реальнішими є визначення обсягів та структури доходів

і витрат;

о значну самостійність отримують структурні підрозділи (філії) у витратах коштів на оплату праці в межах затверджених бюджетів;

о зменшуються витрати робочого часу персоналу економічних служб підприємства за рахунок мінімізації кількості бюджетів;

о раціонально використовуються фінансові ресурси підприємства [ 1].

Крім того переваги бюджетного планування для малих і середніх підприємств полягають у можливості отримання точнішого планового значення величини прибутку, ніж при використанні лише системи бухгалтерського обліку та фінансової звітності, яка до того ж для малих підприємств є спрощеною. Також бюджетне планування відкриває нові можливості в управлінні витратами, оскільки дає більш детальну інформацію про структуру витрат та їх розміри за певними статтями. Все це створює передумови для економії фінансових ресурсів підприємства.

Вітчизняні дослідники зазначають, що фінансове планування та аналіз на середніх та особливо малих підприємствах часто є проблематичними через брак необхідної інформації, невизначеність поведінки суб’єктів ринку та відсутність кваліфікованих спеціалістів. Вітчизняні підприємці та менеджери малих підприємств часто взагалі нехтують фінансовим плануванням, обмежуючись найбільш примітивними схемами, і в результаті підприємство живе лише «сьогоднішнім днем».

Проте економічна реальність засвідчує, що успішна діяльність малих і середніх підприємств неможлива без фінансового аналізу та фінансового планування. При цьому для малих підприємств фінансове планування є більш актуальним, ніж фінансовий аналіз, тоді як для середніх підприємств пріоритетним є фінансовий аналіз.

Для малих підприємств істотнішою є необхідність прогнозування грошових потоків, оскільки лише стабільність надходження виручки та правильність визначення витрат є гарантом їх безперебійної діяльності [8].