Tema8: Кошторисна документація

Питання для самостійної теоретичної підготовки

8.1. Визначення кошторисної вартості загальнобудівельних робіт, внутрішніх санітарно-технічних робіт, внутрішніх електротехнічних робіт,

8.2 Оформлення кошторисної документації

Ключові поняття і терміни:

кошторис;

види кошторисів;

об'єктний кошторис;

в загально будівельні роботи;

спеціальні роботи;

загально виробничі витрати (ЗВВ);

Основні теоретично-розрахункові положення теми, 8л. Визначання кошторисної вартості.

Локальні кошториси складаються у поточному рівні цін на трудові та матеріально-технічні ресурси за формами.

При складані локальних кошторисів застосовуються:

ресурсні елементні кошторисні норми України; - вказівки щодо застосування ресурсних елементних кошторисних норм;

-ресурсні кошторисні норми експлуатації будівельних машин і мехінізмів:

-поточні ціии на матеріали, вироби та конструкції; -поточні ціни машино-години;

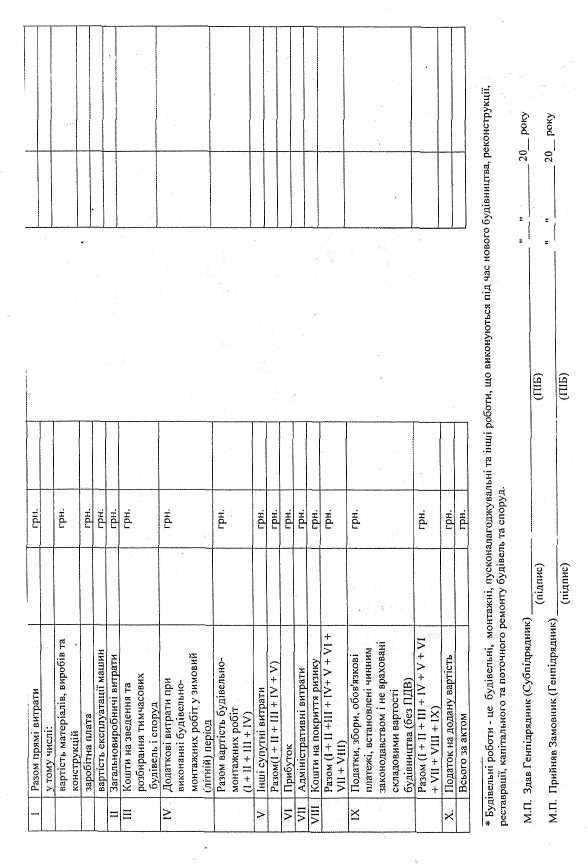

-поточна вартість людино-години відповідного розряду робіт; -поточні ціни на перевезення вантажів для будівництва; -правила визначення ЗВ витрат та адміністративних витрат. Локальні кошториси містять прямі витрати та заргальновиробничі витрати cума трьох блоків загальновибничих витрат ЗВ витрати=ЗВ витрати І блок+ЗВ витративитрати II блок+ЗВ витрати III блок= =312+1516+512=2340 грн.

Пропонуємо виконувати розрахунки в табличній формі "Розрахунок загальновиробничих витрат".

Це дозволяє скоротити час розрахунку.

Тема8: Кошторисна документація

Питання для самостійної теоретичної підготовки

8.1. Визначення кошторисної вартості загальнобудівельних робіт,

внутрішніх санітарно-технічних робіт, внутрішніх електротехнічних робіт.

8.2. Оформлення кошторисної документації

Ключові поняття і |

терміни: |

|

• кошторис; |

|

•загально будівельні |

• види кошторисів; |

|

роботи; |

• об'єктний кошторис; |

|

•спеціальні роботи; |

|

|

•загально виробничі |

|

|

витрати (ЗВВ); |

Основні теоретично-розрахункові положення теми. 8.1. Визначання кошторисної вартості.

Локальні кошториси складаються у поточному рівні цін на трудові та матеріально-технічні ресурси за формами.

При складані локальних кошторисів застосовуються: —ресурсні елементні кошторисні норми України; —вказівки щодо застосування ресурсних елементних кошторисних норм;

—ресурсні кошторисні норми експлуатації будівельних машин і механізмів;

—поточні ціни на матеріали, вироби та конструкції;

—поточні ціни машино-години;

—поточна вартість людино-години відповідного розряду робіт; —поточні ціни на перевезення вантажів для будівництва; Локальні кошториси ЗВ витрат та адміністративних витрат. Локальнікошториси містять прямі витрати та заргальновиробничі витрати.

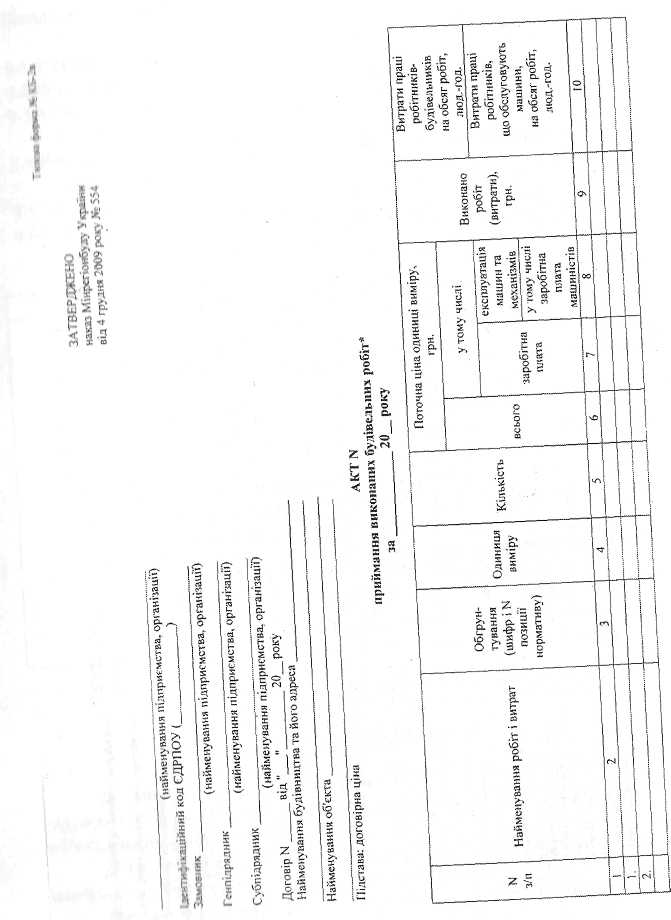

Прямі витрати визначаються в локальних кошторисах шляхом множення визначеної за ресурсними елементними кошторисними нормами кількості трудових і матеріально-технічних ресурсів, необхідних для виконання обсягів робіт, обчислених за робочими кресленнями на відповідні поточні ціни цих ресурсів.

Поточні ціни на трудові та матеріально-технічні ресурси в інвесторській кошторисній документації приймаються за вихідними даними замовника або за його дорученням, з інших джерел (у тому числі за середніми даними Держбуду).

Кошторисна заробітна плата (основна та додаткова), що вводиться в прямих витратах у локальних кошторисах, зараховується окремо для робітників-будівельників і монтажників, робітників, зайнятих на керуванні та обслуговуванні будівельних машин і механізмів, та робітників, зайнятих на керуванні та обслуговуванні автотранспортних засобів при перевезенні ґрунту і будівельного сміття. Розрахунок кошторисної заробітної плати виконується на підставі нормативно-розрахункових трудовитрат і вартості людино-години, яка відповідає середньому нормативному розряду робіт для ланки робітників-будівельників, монтажників та середньому нормативному розряду ланки робітників, зайнятих на керуванні та обслуговуванні будівельних машин і механізмів.

Вартість людино-години згаданих робітників на будовах об'єктах), будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ та організацій державної власності, як правило, приймається з межах, рекомендованих Держбудом України (додаток 1).

Вартість машино-години в поточних цінах розраховується на підставі трудових і матеріальних ресурсів, наведених з РКНЕМ, та поточних цін на них з доданням амортизаційних відрахувань на повне відновлення будівельних машин та механізмів, а також податку з власників транспортних засобів та інших самохідних машин і механізмів, вартості матеріальних ресурсів на заміну частин, що швидко спрацьовуються, ремонт та технічне обслуговування, перебазування, а також податку з власників транспортних засобів та інших самохідних машин і механізмів.

Щодо будов (об'єктів), будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ та організацій державної власності, як правило, вартість машино-години приймається в межах, рекомендованих Держбудом України.

Час використання робітниками-будівельниками та монтажниками механізованого виробничого знаряддя (пальники газопламеневі, вібратори поверхневі, машини мозаїчно-шліфувальні, машини електрозачищувальні, трамбівки пневматичні тощо) включено до норм трудовитрат робітників-будівельників та монтажників, і відокремлено в

песурсних елементних кошторисних нормах задля розрахунку вартості сенергоносіїв матеріалів та гідравлічної рідини, що враховується у складі прямих витрат на. матеріальні ресурси.

Амортизаційні відрахування, витрати на ремонт та переміщення механізованого виробничого знаряддя враховане у складі ЗВ витрат.

Кошторисна вартість будівельних матеріалів, виробів та конструкцій у прямих витратах визначається на підставі нормативної потреби в них, розрахованої, виходячи з обсягів робіт, передбачених робочими кресленнями, та відповідних робочих цін.

Поточні ціни на матеріальні ресурси по будовах (об'єктах), будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ та організацій державної власності, як иправило, приймаються за рівнем, що склався в регіоні за цінами виробників.

Витрати на доставку матеріальних ресурсів обчислюються калькуляційним методом, або ж за середніми показниками вартості транспортних витрат на 1 т відповідного будівельного вантажу за середньою відстанню перевезень, що надаються Держбудом.

У складі кошторисної вартості матеріальних ресурсів враховуються заготівельно-складські витрати, призначені для покриття витрат будівельних організацій на утримання апарату заготівельних служб (контори і відділи постачання, управління виробничо-технологічної комплектації будівельно-монтажних організацій) та матеріальних базових складів, а також витрати, пов'язані з втратами, які важко усуваються, і псуванням матеріалів при їх транспортуванні та зберіганні на складах. Ці витрати розраховуються за відсотком, рекомендованим Держбудом, до кошторисної вартості матеріалів франко-приоб'єктний склад і є лімітом коштів на відшкодування цих витрат підрядника:

— для будівельних, санітарно-технічних та електротехнічних матеріалів, виробів та конструкцій — 2%;

— для металевоконструкцій — о,75%.

Маса заготівельно-складських витрат, визначена за наведеними показниками, у середньому забезпечує покриття зазначених витрат.

У локальних кошторисах і зведеному кошторисному розрахунку вартості будівництва зазначається дата, станом на яку приймаються поточні ціни на трудові та матеріально-технічні ресурси.

Виходячи з принципів групування, локальний кошторис розподіляється на:

— «будівельні роботи» може мати розділи: земляні роботи; фундаменти; стіни; перекриття; балкони та лоджії; перегородки; сходові марші та площадки; підлоги; дах і покрівля; віконні заповнення та балконні двері; дверні заповнення; внутрішнє опорядження; вбудовані меблі; інші роботи; інші розділи;

— «спеціальні будівельні роботи» може мати розділи: фундаменти під устаткування; спеціальні основи; канали і приямки;

обмурівка, футерування та ізоляція; хімічні захисні покриття тощо;

— «внутрішні санітарно-технічні роботи» може мати розділи: водопровід; кана/іізація; опалення; вентиляція та кондиціонування повітря тощо;

— «монтаж устаткування» може мати розділи: монтаж технічного устаткування; технологічні трубопроводи; металоконструкції (пов'язані з встановленням устаткування) тощо.

Рекомендується при складанні кошторисів дотримуватися номенклатури робіт та їх об'ємів у відповідності з нормами РЕКН-99 та РЕКН-2ООО за такими розділами

Промислові будівлі.

І.Загальнобудівельні роботи. А. Підземна частина будівлі

Земляні роботи.

Фундаменти.

Б. Надземна частина будівлі

Каркас.

Стіни.

Перекриття, підвісні стіни.

Перегородки.

Прорізи (вікна, двері, ворота й ліхтарі).

Підлоги.

д. Покриття й покрівля, ю. Сходи, козирки.

ПІДВІСНІ СТЄЛІ.

Штукатурні роботи.

Облицювальні роботи.

.Ліпні роботи.

Шпалерні роботи. 17- Малярні роботи.

Сміттєпроводи.

Інші роботи.

ІІ .Внутрішнє інженерне устаткування.

Центральне опалення.

ВеНТИЛЯЦІЯ.

Водопровід. 4. Газопровід.

Каналізація.

Гаряче водопостачання.

7. Електромонтажні роботи.

8. Слабострумні роботи.

9. Ліфти

IІI. Спеціальні роботи. 1.Фундаменти під уста ткування.

Технологічні канали.

Спеціальні камери.

Приямки.

Вогнетривкі роботи.

Теплоізоляційні роботи. 7. Хімзахист

IV. Монтажні роботи.

1. Монтаж обладнання

Житлові і громадські будівлі

І.Загальнобудівельні роботи. А. Підземна частина будівлі

Земляні роботи.

Фундаменти.

Б. Надземна частина будівлі

Стіни.

Перекриття. 5. Перегородки.

б. Вікна, вітражі, вітрини.

7. Двері.

8. Підлоги, кабіни.

9. Дах і покриття.

10. Труби й канали.

Вхідні та комунікаційні конструкції (тамбури, ґанки, сходи, козирки).

Балкони.

Штукатурні роботи. 14. Облицювальні роботи.

Ліпні роботи.

Малярні роботи.

Шпалерні роботи.

Вбудовані меблі.

19. Санітарно-технічні кабіни.

Сміттєпровід.

Фасад.

22. Інші роботи.

II. Внутрішнє інженерне устаткування.

III. Інженерні комунікації (зовнішні).

Теплотраса.

Водопровід.

Каналізація.

4.Газові мережі.

5. Електропостачання.

6. Технологічні трубопроводи.

IV. Елементи благоустрою.

Дороги.

Тротуари.

Майданчики.

Озеленення території.

Малі форми, огородження

При складанні локальних кошторисів на загальнобудівельні робот необхідно звернути увагу на різновиди одиничних розцінок. Для одиничних розцінок III групи необхідно обов'язково до загальної ціни додавати окермим пунктом кошторисну вартість збірних конструкцій, визначених згідно ЗЕКЦ-97-

Кошториси на внутрішні санітарно-технічні роботи мають розділи:

опалення та вентиляція;

водопостачання;

каналізація.

Кошториси на внутрішні електротехнічні роботи мають розділи:

електромонтажні роботи;

слабострумні роботи.

Складання локальних кошторисів виконується на бланку форми №4 по УКН на укрупнені показники вартості (і м2 корисної площі або 1 м3 будівельного об'єму).

УКН розроблені і запропоновані для десяти типів будівель, додаток

стор. . Укрупнені показники вартості рекомендується використовувати

для визначення кошторисної вартості в курсовому та дипломному проектуванні.

В учбових цілях та для відносно простих об'єктів групування кошторисної вартості за розділами може не проводитися. Припускається складання на один і той же вид робіт двох і більше локальних кошторисів при проектуванні складних будівель та споруд, розробленні технічної документації для будівництва кількома проектними організаціями, а також формуванні кошторисної вартості за пусковими комплексами.