Тема 7- Порядок визначення і використання загальновиробничих витрат.

Питання для самостійно)' теоретично)' підготовки.

7-1 Визначення 1-го блоку загальновиробничих витрат (заробітної

плати працівників). 7.2 Визначення ІІ-го блоку загальновиробничих витрат. Порядок

визначення збору на обов'язково соціальне страхування,

пенсійне страхування та внесків до Державного фонду сприяння

зайнятості населення. 7-3 Визначення II 1-го блоку загальновиробничих витрат (решта

статей загальновиробничих витрат) 7-4 Особливості визначення загальновиробничих витрат при

виконанні ремонтно-будівельних робіт, що виконуються

господарським способом.

Ключові терміни і поняття

Кошти на заробітну плату працівників; Продуктивність працівників;

Нормативно-розрахункова кошторисна трудомісткість; Усереднені коефіцієнти переходу до трудовитрат; Інвесторська кошторисна документація; Кошторисна заробітна плата; Загальновиробничі витрати;

Основні теоретично-розрахункові положення теми.

Загальновиробничі витрати - це витрати будівельно-монтажної організацГі', які включаються до виробничої собівартості будівельно-монтажних робіт.

Перелік загальновиробничих витрат наведено в додатку ід. Для розрахунку загальновиробничих витрат їхній перелік, наведений в додатку 19, групується в три блоки:

кошти на заробітну плату працівників;

відрахування на соціальні заходи згідно із законодавством;

решта статей загальновиробничих витрат.

7-і. Визначення 1-го блоку загальновиробничих витрат.

Кошти на заробітну плату працівників розраховуються виходячи і ірудомиграт працівників і відповідної вартості людино-години.

V інпесторських кошторисах трудовитрати працівників

визначаються за формулою:

Тзв= ТпвхК,де

Т3в - трудовитрати працівників, зазначених у додатку 19, люд-год;

Тпв - нормативно-розрахункова кошторисна трудомісткість робіт, що передбачаються в прямих витратах, яка враховує трудовитрати робітників, зайнятих на будівельно-монтажних роботах і на керуванні та обслуговуванні будівельних машин і механізмів, люд-год К - усереднений коефіцієнт переходу від нормотавно-розрахункової кошторисної трудомісткості робіт, що передбачається в прямих витратах, до трудовитрат працівників, додаток З-

При визначенні коштів на заробітну плату на стадії складання інвесторського кошторису вартість людино-години приймаємо в розмірі, рекомендованому Держбудом для будівництва за п'ятим нормативним розрядом на виконання робіт (згідно додатку 1 відповідна тарифна ставка становить 4,24 грн.)

ЗВ витрати І блок = Тзв х 4,24;

7.2. Визначення ІІ-го блоку загальновиробничих витрат

Відрахування на соціальні заходи визначаються виходячи з норм, установлених законодавством і кошторисної заробітної плати (коефіцієнт відрахувань становить 0,3975)-

Кошторисна заробітна плата визначається як сума заробітної плати:

Робітників зайнятих на будівельно-монтажних роботах і на

керуванні та обслуговуванні будівельних машин та

механізмів;

Працівників зазначених у додатку 19.

ЗВ витрати II блок= (ЗВ витрати І блок+Кошторисна зарплата)хо,3975 7-3- Визначення ІІІ-го блоку загальновиробничих витрат

На стадії складання інвесторської кошторисної документації кошти на покриття решти статей загальновиробничих витрат розраховуються виходячи з нормативно-розрахункової кошторисної трудомісткості робіт, що передбачаються в прямих витратах та усереднених показників для визначення коштів на покриття решти статей загальновиробничих обчислених в грошовому виразі на люд-год зазначеної трудомісткості.

Ці показники надаються Держбудом. Кошти на покриття решти статей загального виробничих витрат визначається за формулою:

ЗВ витрати III блок = Тпвх П, де

ЗВ витрати III блок - кошти на покриття решти статей загально виробничих витрат, грн;

Тпв - нормативно-розрахункова кошторисна трудомісткість робіт, що передбачаються в прямих витратах, яка враховує витрати труда робітників, зайнятих на будівельно-монтажних роботах і на керуванні та обслуговуванні будівельних машин і механізмів, люд-год;

П - усереднений показник для визначення коштів на покриття решти статей заг/іьновиробничих витрат, грн./люд-год (приймаємо згідно додатку з).

7-5 Особливості визначення загальновиробничих витрат при виконанні ремонтно-будівельних робіт, що виконуються господарським способом.

Усереднені показники, що рекомендуються Держбудом для визначення трудовитрат працівників, кошти на заробітну плату яких враховується в загальновиробничих витратах, і коштів на покриття решти статей загально виробничих витрат, призначені для здійснення будівництва підрядним способом.

При здійснені будівництва господарським способом до показників, рекомендованих Держбудом для підрядного способу будівництва, застосовується знижувальний коефіцієнт 0,6

Приклад: розрахувати загальновиробничі витрати на виконання комплексу робіт „Земляні роботи" при умові що затрати робочих зайнятих на БМР складають - Ц5 люд-год;затрати робочих зайнятих на керуванні машин - 68о люд-год. Заробітна плата складає відповідно - 434 грн і зобо грн. Усередненні коефіцієнти приймаємо згідно дод. з

ДБН.Д1.1-1-2000

Порядок визначення загальновиробничих витрат по блоках та визначення загальної суми загальновиробничих витрат: 1. Розраховуємо 1-й блок загальновиробничих витрат Тзв= Тпвх К= (н5+68о) х 0,092=75,9 грн. ЗВ витрати І блок = 75,9 х 4,24=321 Фн-2. Розраховуємо ІІ-й блок загальновиробничих витрат ЗВ витрати II блок= (ЗВ витрати І блок+Кошторисна зарплата)хо,3975 ЗВ витрати II блок=(32і + 434 + 3°6о) ХО,3975=1516 грн

3. Розраховуємо ІІІ-й блок загальновиробничих витрат ЗВ витрати III блок = Тпвх П=(145 + 680)х 0,62= 512 грн.

4- Розраховуємо загальну суму загальновиробничих витрат - це

визначаються за формулою:

Тзв= ТпвхК, де

Тзв -трудовитрати працівників, зазначених у додатку 19, люд-год;

Твв - нормативно-розрахункова кошторисна трудомісткість робіт, що передбачаються в прямих витратах, яка враховує трудовитрати робітників, зайнятих на будівельно-монтажних роботах і на керуванні та обслуговуванні будівельних машин і механізмів, люд-год

К — усереднений коефіцієнт переходу від нормотавно-розрахункової кошторисної трудомісткості робіт, що передбачається в прямих витратах, до трудовитрат працівників, додаток 3.

При визначенні коштів на заробітну плату на стадії складання інвесторського кошторису вартість людино-години приймаємо в розмірі, рекомендованому Держбудом для будівництва за п'ятим нормативним розрядом на виконання робіт (згідно додатку 1 відповідна тарифна ставка робочих 7-го розряду становить 21,85 грн.)

ЗВ витрати І блок = Тзв х 21,85;

7.2. Визначення 11-го блоку загальновиробничих витрат

Відрахування на соціальні заходи визначаються виходячи з норм, установлених законодавством і кошторисної заробітної плати (коефіцієнт відрахувань становить 0,3892).

Кошторисна заробітна плата визначається як сума заробітної плати:

Робітників зайнятих на будівельно-монтажних роботах і на керуванні та обслуговуванні будівельних машин та механізмів;

Працівників зазначених у додатку 19.

ЗВ витрати II блок= (ЗВ витрати І блок+Кошторисна зарплата)х0,3892

7.3. Визначення ІІІ-ґо блоку загальновиробничих витрат

На стадії складання інвесторської кошторисної документації кошти на покриття решти статей загальновиробничих витрат розраховуються виходячи з нормативно-розрахункової кошторисної трудомісткості робіт, що передбачаються в прямих витратах та усереднених показників для визначення коштів на покриття решти статей загальновиробничих обчислених в грошовому виразіа люд-год зазначеної трудомісткості.

Ці показники надаються Держбудом. Кошти на покриття решти статей загально виробііичих витрат визначається за формулою:

ЗВ витрати ІІІ блок = Tm x П, де ЗВ витрати ІІІ блок -- кошти на покриття решти статей загально

Тім нормативно-розрахункова кошторисна трудомісткість робіт, що неродіш'іаіоп.оі її прямих втратах, яка враховує витрати труда робітників,

П - усереднений показник для визначення коштів на покриття решти

статей загльновиробничих витрат, грн./люд-год (приймаємо згідно додатку 3).

7.5 Особливості визначення загальиовиробничих витрат при виконанні ремонтно-будівельних робіт, що виконуються господарським

способом.

Усереднені показники, що рекомендуються Держбудом для визначення трудовитрат працівників, кошти на заробітну плату яких враховується в загальновиробничих витратах, і коштів на покриття решти статей загально виробничих витрат, призначені для здійснення будівництва підрядним способом.

При здійснені будівництва господарським способом до показників, рекомендованих Держбудом для підрядного способу будівництва, застосовується знижувальний коефіцієнт 0,6

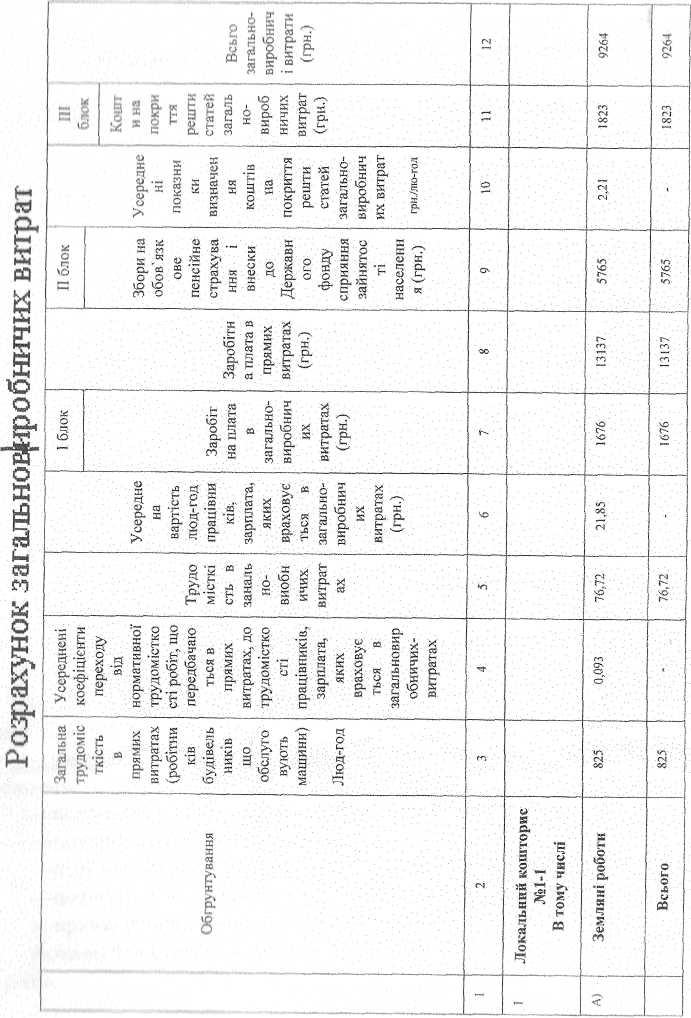

Приклад: розрахувати загальновиробничі витрати на виконання комплексу робіт „ Земляні роботи " при умові що затрати робочих зайнятих на BMP складають — 145 люд-год;затрати робочих зайнятих на керуванні машин — 680 люд-год. Заробітна плата складає відповідно — 1681 гри і 11456 грн. Усередненні коефіцієнти приймаємо згідно дод. З ДЕНДІ. 1-1-2000

Порядок визначення загальновиробничих витрат по блоках та визначення загальної суми загальновиробничих витрат:

1. Розраховуємо 1-й блок загальновиробничих витрат

Тзв = Тпв х К = (145+680) х 0,093 = 76,72 грн. ЗВ витрати І блок = 76,72 х 21,85 = 1676 грн.

2. Розраховуємо 1І-й блок загальновиробничих витрат : ЗВ витрати II блок= (ЗВ витрати І блок+Кошторисна зарллата)х0,3892,

ЗВ витрати II блок=( 1676+1681+11456) х 0,3 892 = 5765 грн

3. Розраховуємо Ш-й блок загальновиробничих витрат

ЗВ витрати III блок= Тпв х П= (145 + 680) х 2,21 = 1823 грн.

4. Розраховуємо загальну суму загальновиробничих витрат - це сума трьох блоків загальновиробничих витрат

ЗВ нитрати=ЗВ витрати Гблок+ЗВ витрати II блок+ЗВ витрати III блок= =1676+5765+] 823 = 9264 грн.

Пропонуємо виконувати розрахунки в табличній формі „Розрахунок загальновиробничихвитрат" :

Цедозволяє значно скоротити час розрахунку.