Основні

поняття та категорії

Альтернативна

вартість —

вартість найкращої втраченої можливості;

вартість найкращої альтернативи, від

якої відмовилися при порівняльному

ступені ризику.

V/

Амортизаційні

відрахування —

щорічне списання частини вартості

основного капіталу; частина валових

витрат підприємства та джерело

відшкодування зношування основних

засобів, що утворює фінансові передумови

для інвестування.

Амортизація

—

1)

процес

поступового перенесення вартості

основного капіталу на новостворену

продукцію протягом терміну його

корисного використання; 2) процес

відновлення вартості основного капіталу

за рахунок цільового нагромадження

грошових коштів.

Амортизація

прискорена —

система амортизаційних відрахувань,

за якої протягом перших років чи всього

амортизаційного періоду забезпечується

випереджальне зростання нагромадженої

суми амортизаційних відрахувань

порівняно з реальними темпами втрати

споживчих властивостей і вартості

засобів праці.

Витрати

виробництва —

вартісна оцінка витрат економічних

ресурсів, здійснених фірмами для

виробництва певного обсягу продукції.

240Глава 11 капітал. Витрати виробництва і прибуток

Теоретичні

основи ринкової економіки

Витрати

внутрішні —

витрати фірми на використання власних

(неоплачуваних) ресурсів; недоотримані

доходи за найвигіднішої втраченої

альтернативи використання власних

ресурсів.

В

де

де

А ТС

— приріст загальних витрат; АС?

—

приріст обсягу виробленої продукції.

Витрати

економічні (вмінені) —

витрати, які належить здійснити

підприємцю, щоб відволікти ресурси від

їх альтернативного використання.

В

ТС

= + УС.

Витрати

змінні (УС)

— витрати фірми, безпосередньо пов’язані

зі зміною обсягів виробництва (витрати

на сировину, електроенергію, оплату

праці (відрядну) робітників тощо).

Витрати

зовнішні —

витрати на оплату економічних ресурсів,

постачальники яких не є власниками

фірми (витрати на придбання сировини,

палива, обладнання, трудових і транспортних

послуг тощо).

Витрати

постійні (і^С)

— витрати фірми, що не залежать від

зміни обсягів виробництва (витрати на

утримання будівель, адміністративного

персоналу, орендна плата тощо).

В

АТС

=—.

Я

Витрати

трансакційні —

витрати використання ринкового

механізму; витрати, що забезпечують

перехід прав власності від одних

економічних суб’єктів до інших, охорону

цих прав тощо.

Витрати

фірми в довгостроковому періоді —

витрати фірми у часовому інтервалі,

протягом якого змінюються обсяги всіх

заді- яних ресурсів. итрати

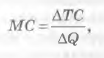

граничні (МС)

— збільшення витрат на виробництво ще

однієї додаткової одиниці продукції:

итрати

граничні (МС)

— збільшення витрат на виробництво ще

однієї додаткової одиниці продукції:![]() итрати

загальні (ТС)

— сукупні витрати фірми на придбання

та використання всіх факторів, необхідних

для виробництва певного обсягу

продукції; сума постійних і змінних

витрат:

итрати

загальні (ТС)

— сукупні витрати фірми на придбання

та використання всіх факторів, необхідних

для виробництва певного обсягу

продукції; сума постійних і змінних

витрат: итрати

середні (АТС)

— середня величина витрат на виробництво

одиниці продукції:

итрати

середні (АТС)

— середня величина витрат на виробництво

одиниці продукції:

Розділ

II

Витрати

фірми у короткостроковому періоді —

витрати фірми у часовому інтервалі,

протягом якого змінюються обсяги

використання одного ресурсу.

V"

Капітал — складні багаторівневі та

багатоаспектні соціально- економічні

відносини, що визначають самоорганізацію

господарського життя, спрямовану

на самозростання вартості; у вузькому

розумінні — самозростаюча авансована

вартість, певні вкладення або активи,

які уможливлюють отримання доходу.

V

Капітал венчурний — ризиковий капітал,

що функціонує в інноваційній сфері,

забезпечуючи комерціалізацію нововведень.

Капітал

власний — капітал, вкладений власником

фірми; визначається як різниця між

сукупними активами фірми та її

зобов’язаннями.

Капітал-власність

— капітал, який перебуває у власності

кредитора.

Капітал

залучений — капітал, що формується за

рахунок розміщення цінних паперів

та отримання банківського кредиту.

Капітал

інтелектуальний — нагромаджена у

процесі інтелектуальної діяльності

сукупність знань, досвіду, навичок,

здібностей і взаємовідносин, що

мають економічну цінність і

використовуються з метою отримання

доходу.

ч/

Капітал людський — міра втіленої у

людині здатності приносити дохід;

нагромаджені в результаті інвестицій

творчі здібності, професійний досвід,

здоров’я працівника, у Капітал оборотний

— частина промислового капіталу, що

функціонує у вигляді предметів праці,

незавершеного виробництва, готової

продукції, грошових коштів (зокрема,

заробітної плати), обертаючись і

переносячи свою вартість на новостворену

продукцію протягом одного

виробничо-технологічного циклу. рУ

Капітал основний — частина промислового

капіталу, що функціонує у натуральній

формі засобів виробництва протягом

кількох виробничо-технологічних

циклів, частинами переносячи свою

вартість на новостворену продукцію.

Капітал

позичковий — грошовий капітал, який

надається в позику та приносить власнику

процентний дохід.

Капітал

промисловий — капітал, який застосовується

у сфері матеріального та нематеріального

виробництва з метою отримання

прибутку.

\

Капітал реальний — капітал, що обслуговує

рух промислового капіталу, відіграє

визначальну роль у створенні доходу,

втілюючись у матеріально-речові,

грошові та духовні цінності.

242

Теоретичні

основи ринкової економіки

V

Капітал

соціальний —

капітал, втілений у соціальних зв’язках

та відносинах, заснованих на довірі як

концентрації очікувань та зобов’язань,

що спонукають суб’єктів господарювання

до ефективніших дій з метою досягнення

спільних цілей.

Капітал

торговельний —

капітал, який функціонує у сфері

товарного обігу, забезпечуючи

одержання торговельного прибутку.

\/Капітал

фіктивний —

капітал, втілений у цінних паперах

(акціях, облігаціях тощо), який

приносить дохід їх власнику, здійснюючи

самостійний, відмінний від реального

капіталу, рух на ринку цінних паперів.

Капітал-функція

—

запозичений капітал, який функціонує

в певній галузі.

С^Кругооборот

промислового капіталу —

безперервний рух капіталу за трьома

стадіями із послідовною зміною форм і

поверненням до своєї початкової

форми у збільшеному, як правило, обсязі.

^Маса

прибутку

—

абсолютний обсяг прибутку в грошовому

вираженні.

^Моральне

зношування основного капіталу —

техніко-еконо- мічне старіння елементів

основного капіталу, що виявляється у

нтраті доцільності їхньої подальшої

експлуатації внаслідок появи дешевших

або досконаліших засобів праці.

Моральне

зношування основного капіталу другого

виду —

зношування основного капіталу,

зумовлене винайденням нових, ефективніших

за наявні, засобів праці, застосування

яких поліпшує якісні характеристики

та здешевлює продукцію, що випускається.

Моральне

зношування основного капіталу першого

виду —

Зношування

основного капіталу, зумовлене здешевленням

його елементів внаслідок підвищення

продуктивності праці в галузях, іцо

виробляють машини та обладнання, подібні

до тих, які використовуються на

діючих підприємствах.

Н

А'

= —

100%,

К

де

А'

—норма амортизації; А

— сума амортизаційних відрахувань

за рік; К

— вартість авансованого основного

капіталу.

![]() орма

амортизації —

виражене у відсотках відношення річної

ми амортизації до вартості елементів

основного капіталу:

орма

амортизації —

виражене у відсотках відношення річної

ми амортизації до вартості елементів

основного капіталу:

Розділ

II

\)

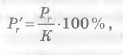

Н

р:=—юо%,

г

к

де

Р'

— норма прибутку; Рг

— маса прибутку; К

— вартість авансованого основного

капіталу.

Оборот

промислового капіталу — безперервно

повторюваний кругооборот капіталу, в

результаті якого авансовані кошти

повністю повертаються до своєї

початкової форми.

^

Прибуток — виражений у грошовій формі

дохід підприємця на вкладений капітал,

різниця між загальною виручкою від

реалізації (валовим доходом) і

сукупними витратами фірми на виробництво

певного обсягу продукції.

/З

Прибуток бухгалтерський — різниця між

валовим доходом (виручкою від реалізації

продукції) та бухгалтерськими

(зовнішніми) витратами виробництва

певного обсягу продукції.

Прибуток

економічний — різниця між валовим

доходом та економічними (зовнішніми і

внутрішніми, з урахуванням нормального

прибутку) витратами виробництва певного

обсягу продукції.

Прибуток

нормальний — звичайний для галузі

дохід від використання економічних

ресурсів; мінімальний дохід, який

стимулює підприємця продовжувати

справу, залишаючись у певній сфері

бізнесу.

Прибуток

чистий — прибуток, який залишається у

розпорядженні підприємця після

розрахунків з бюджетом за податковими

та обов’язковими платіжними

зобов’язаннями, чу Фізичне зношування

основного капіталу — зношування, що

відбувається у процесі виробничого

споживання елементів основного

капіталу, а також під фізико-хімічним

впливом навколишнього природного

середовища.

Швидкість

обороту капіталу — кількість оборотів

авансованого капіталу за рік.

244 орма

прибутку — показник, що характеризує

ступінь прибутковості капіталу і

визначається як виражене у відсотках

відношення маси прибутку до всього

авансованого капіталу:

орма

прибутку — показник, що характеризує

ступінь прибутковості капіталу і

визначається як виражене у відсотках

відношення маси прибутку до всього

авансованого капіталу:

Теоретичні

основи ринкової економіки

НАВЧАЛЬНИЙ

ТРЕНІНГ

Тестові

завдання

Завдання

з вибором однієї правильної відповіді

Соціально-економічний

підхід до визначення сутності та

структури капіталу передбачає

трактування його як:

а)

фактора виробництва, який впливає на

результати підприємницької діяльності

та приносить дохід власникові;

б)

певного вкладення, що забезпечує дохід

власникові незалежно від характеру

його діяльності;

в)

фінансового ресурсу, що приносить

процентний дохід власникові;

г)

специфічних суспільних відносин, що

виникають за певних історичних умов.

Хто

з видатних вчених-економістів минулого

досліджував капітал як самозростаючу

вартість:

а)

К. Маркс;

б)

А. Сміт;

в)

Й. Шумпетер;

г)

А. Маршалл?

Представник

австрійської школи маржиналізму Е.

Бем- Баверк пов’язував дохідність

капіталу із:

а)

створенням чистого продукту;

б)

привласненням додаткової вартості;

в)

цінністю теперішніх та майбутніх благ;

г)

відносною рідкісністю ресурсів.

Попит

на капітал на ринку факторів виробництва

— це по- иит на:

а)

гроші та цінні папери;

б)

станки та обладнання;

в)

природні ресурси;

г)

робочу силу.

Людський

капітал — це:

а) міра

втіленої у людині здатності приносити

дохід;

245

Розділ

II

б)

капітал, втілений у соціальних зв’язках

та відносинах;

в)

нагромаджена в процесі інтелектуальної

діяльності сукупність знань;

г)

створене людиною технічне та програмне

забезпечення виробництва.

Недоотримані

підприємцем доходи за найвигіднішої

втраченої альтернативи застосування

власних ресурсів — це:

а)

явні витрати;

б)

неявні витрати;

в)

незворотні витрати;

г)

бухгалтерські витрати.

До

трансакційних витрат належать витрати

фірми на:

а)

утримання управлінського персоналу;

б)

зберігання виробленої продукції;

в)

транспортні перевезення;

г)

пошук інформації.

Економічні

витрати перевищують бухгалтерські на

величину:

а)

альтернативної вартості власних

ресурсів фірми;

б)

зовнішніх (явних або експліцитних)

витрат фірми;

в)

збитків фірми, пов’язаних із помилковими

управлінськими рішеннями;

г)

податкових та інших обов’язкових

платіжних зобов’язань фірми.

У

короткостроковому періоді:

а)

усі витрати фірми є постійними;

б)

усі витрати фірми є змінними;

в)

витрати фірми поділяються на постійні

та змінні;

г)

немає поділу витрат фірми на постійні

та змінні;

Постійними

витратами виробництва для фірми є

витрати, які:

а)

визначаються масштабом виробництва;

б)

не змінюють попит на продукцію фірми;

в)

характеризуються фіксованою ціною;

г)

не змінюються за різного обсягу

виробництва.

246

Теоретичні

основи ринкової економіки

Витрати,

які залежать від обсягу виробництва

фірми, називаються:

а)

змінними;

б)

постійними;

в)

бухгалтерськими;

г)

альтернативними.

Незворотними

називаються витрати:

а)

на сировину та матеріали, які повністю

переробляються в процесі виробництва;

б)

на оплату економічних ресурсів,

постачальники яких не є власниками

фірми;

в)

які не компенсуються у разі припинення

діяльності фірми;

г)

які пов’язані з використання власних

(неоплачуваних) ресурсів.

Середні

загальні витрати фірми обчислюються

за формулою:

„

а)

V

б)

в)

г)

А

ТС

АЯ

’

(ТС-РС)

я

;

(УС-РС)

Я

Якщо

фірма має нульовий обсяг виробництва,

то її загальні витрати дорівнюють:

а)

нулю;

б)

постійним витратам;

в)

змінним витратам;

г)

граничним витратам.

Постійні

витрати фірми збільшаться, якщо:

а)

підвищиться заробітна плата найманих

робітників;

б)

зростуть витрати фірми на сировину та

матеріали;

в)

збільшиться орендна плата фірми за

земельну ділянку;

г)

зростуть витрати фірми на паливо та

електроенергію.

247

ТС

ТС

Розділ

II

Визначте

неправильне твердження:

а)

змінні витрати збільшуються зі зростанням

обсягів виробництва;

б)

підвищення орендної плати збільшує

постійні витрати фірми;

в)

якщо фірма нічого не виробляє, її

постійні витрати дорівнюють нулю;

г)

зниження залізничних тарифів може

зменшити змінні витрати фірми.

У

короткостроковому періоді фірма

виробляє 20 одиниць продукції. При цьому

її середні змінні витрати дорівнюють

10 грн, постійні витрати — 40 грн. За цих

умов середні загальні витрати

становлять:

а)

2,5 грн;

б)

12 грн;

в)

40,5 грн;

г)

50 грн.

Залежність

загальних витрат від обсягу випуску

фірми подано функцією ТС

= 2010 + 2(і2.

За обсягу випуску 50 одиниць значення

середніх змінних витрат (АУС)

цієї фірми дорівнюватиме:

а)

40,2;

б)

90;

в)

100;

г)

140,2.

Визначте

правильне твердження:

а)

бухгалтерський прибуток є мінімальним

доходом, який стимулює підприємця

продовжувати розпочату справу;

б)

чистий прибуток — це прибуток фірми,

яка займає монопольне становище на

ринку;

в)

економічний прибуток визначається як

різниця між валовим доходом та

зовнішніми витратами фірми;

г)

нормальний прибуток є складовою

внутрішніх витрат фірми.

Оборот

промислового капіталу — це:

а) безперервно

повторюваний його кругооборот, у

результаті якого авансовані кошти

повністю повертаються до своєї

початкової форми;

248

Теоретичні

основи ринкової економіки

б)

безперервний рух капіталу, що завершується

його поверненням у початкову форму

в збільшеному, як правило, обсязі;

в)

безперервно повторюваний рух капіталу

за трьома стадіями із послідовною

зміною грошової, продуктивної та

товарної форм;

г)

безперервний рух капіталу, пов’язаний

із виробництвом та продажем виробленої

продукції.

Оборотним

капіталом не є:

а)

незавершене виробництво;

б)

засоби виробництва;

в)

готова продукція;

г)

предмети праці.

Правильною

є формула:

а)

бухгалтерські

витрати

+ економічні

витрати = нормальний прибуток;

б)

економічний

прибуток

- бухгалтерський

прибуток = явні витрати;

в)

бухгалтерський

прибуток - неявні витрати = економічний

прибуток;

г)

економічний

прибуток - неявні витрати

= бухгалтерський

прибуток.

Моральне

зношування основного капіталу першого

виду зумовлене:

а)

втратою споживчої вартості та вартості

засобів праці в результаті їх

виробничого споживання;

б)

втратою споживчої вартості та вартості

засобів праці під впливом сил природи;

в)

втратою вартості засобів праці за

збереження їхньої фізичної придатності

внаслідок появи дешевшого та досконалішого

устаткування;

г)

повного втратою вартості засобів праці

за збереження їхньої фізичної придатності

внаслідок винайдення нового досконалішого

устаткування.

Фізичне

зношування основного капіталу не

відбувається:

а)

під впливом навколишнього середовища;

б)

у процесі його виробничого споживання;

249

Розділ

II

в)

під впливом науково-технічного прогресу;

г)

немає правильної відповіді.

Якщо

фірма почне застосовувати метод

прискореної амортизації, то:

а)

її загальні витрати не зміняться;

б)

збільшаться її середні змінні витрати;

в)

її граничні витрати не зміняться;

г)

немає правильної відповіді.

Лауреатом

Нобелівської премії з економіки, який

є автором праць, присвячених проблемам

формування та використання людського

капіталу, зокрема, “Інвестиції в

людський капітал” (1971), “Інвестиції

в людей: економіка якості населення”

(1981), є:

а)

Т.В. Шульц;

б)

М.Х. Міллер;

в)

М.Ф. Алле;

г)

P.M.

Солоу.

Лауреат

Нобелівської премії з економіки 1991 p.

Р.

Коуз є автором теорії:

а)

людського капіталу;

б)

трансакційних витрат;

в)

суспільного вибору;

г)

суспільного добробуту.

Завдання

на встановлення правильності тверджень

( так/ні)

Прихильники

соціально-економічно підходу трактують

капітал як фактор виробництва, що

впливає на результати підприємницької

діяльності і приносить дохід власникові.

Фізіократи

ототожнювали капітал із засобами

сільськогосподарського виробництва.

К.

Маркс трактував капітал як виробничі

відносини капіталістичного способу

виробництва, засновані на експлуатації

та монопольному привласненні

капіталістами неоплаченої праці

найманих робітників.

*чч

4. Інвестиції в людський капітал — це

витрати на здобуття освіти, кваліфікації,

підтримку здоров’я, підготовку та

перепідготовку працівників.

250

Теоретичні

основи ринкової економіки

Соціальний

капітал — це нагромаджена в процесі

інтелектуальної діяльності сукупність

знань, досвіду, навичок та здібностей,

що мають економічну цінність і

використовуються з метою отримання

доходу.

Сам

по собі фіктивний капітал не створює

доходу, а лише сприяє його перерозподілу.

Капітал-функція

— це капітал, який перебуває у власності

кредитора, в той час як капітал-власність

є запозиченим капіталом, що функціонує

в певній галузі.

Венчурний

капітал функціонує в інноваційній

сфері, забезпечуючи комерціалізацію

нововведень.

Предмети

праці не належать до засобів виробництва.

<—10.

Явні витрати є частиною внутрішніх

витрат фірми.

——'11.

Економічні витрати — це витрати, які

повинен здійснити підприємець, щоб

відволікти ресурси від їхнього

альтернативного використання.

—-12.

Сукупні витрати фірми в довгостроковому

періоді поділяються на постійні та

змінні.

Граничні

витрати фірми — це приріст витрат на

виробництво ще однієї (додаткової)

одиниці продукції.

"14.

Д. Рікардо поділяв прибуток на процентний

та підприємницький дохід.

—'15.

И. Шумпетер трактував прибуток як

винагороду за новаторство підприємців.

Бухгалтерський

прибуток може перевищувати економічний

прибуток.

—17.

Коливання економічного прибутку є

важливим механізмом виявлення

суспільних потреб в ринковій економіці.

Основний

капітал функціонує в натуральній формі

предметів праці.

‘19.

Оборот капіталу є безперервним рухом

капіталу за трьома стадіями і поверненням

у свою початкову форму в збільшеному,

як правило, обсязі.

Оборотний

капітал повністю повертається до

підприємця після завершення кожного

кругообороту.

Матеріально-речові

елементи основного капіталу не зазнають

морального зношування.

Норма

амортизації обчислюється як виражене

у відсотках відношення річної суми

амортизації до вартості основного

капіталу.

Державна

амортизаційна політика є важливим

чинником активізації інвестиційної

активності підприємств.

251

Розділ

II

Завдання

на встановлення відповідності

Установіть

відповідність між трактуваннями

сутності капіталу та прізвищами

економістів, які їх дотримувалися.

1 |

Капітал — це засоби сільськогосподарського виробництва, поєднання яких з природою (землею) забезпечує приріст чистого продукту |

А |

І. Фішер |

2 |

Капітал — це частина призначених для подальшого виробництва запасів, від яких очікують отримати дохід |

Б |

А. Сміт |

3 |

Капітал — це виробничі відносини капіталістичного способу виробництва, засновані на експлуатації та монопольному привласненні капіталістами неоплаченої праці найманих робітників |

В |

Й. Шумпетер |

4 |

Капітал — це сукупність проміжних продуктів, що створюються на окремих стадіях “непрямого шляху” виробництва |

Г |

Е. Бем-Баверк |

5 |

Капітал — це багатство, здатне приносити дохід; перетворення багатства на капітал зумовлено перевищенням доходу від капіталовкладень над банківським відсотком |

д |

Дж.М. Кейнс |

6 |

Капітал — це дисконтований дохід, будь-яке благо, яке приносить дохід своєму власникові незалежно від сфери застосування та характеру діяльності |

Е |

Ф. Кене |

7 |

Капітал — це “фонд купівельної сили”, що слугує для придбання засобів виробництва, здатних забезпечити науково-технічний прогрес суспільства |

Є |

К. Маркс |

Установіть відповідність між конкретними формами існування капіталу та критеріями їх класифікації.

1 |

Промисловий, торговельний, позичковий |

А |

За інноваційною спрямованістю |

2 |

Регіональний, національний, транснаціональний |

Б |

За джерелами формування |

3 |

Індивідуальний, колективний, суспільний |

В |

За масштабами функціонування |

4 |

Матеріальний, людський, соціальний |

Г |

За напрямами інвестування |

252

Теоретичні основи ринкової економіки

Закінчення табл.

5 |

Капітал-власність та капітал-функція |

д |

За значенням у створенні та перерозподілі доходу |

6 |

Реальний, фіктивний |

Е |

За сферами застосування |

7 |

Власний,залучений |

Є |

За роллю відтворювальному процесі |

8 |

Неризиковий,венчурний |

|

За формами функціонування |

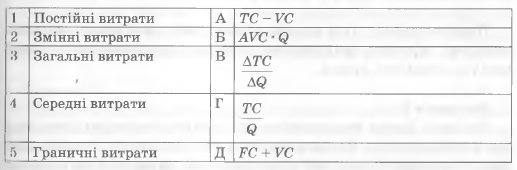

Установіть відповідність між видами витрат фірми в короткостроковому періоді та формулами їх обчислення.

1 |

Постійні витрати |

А |

ТС-УС |

2 |

Змінні витрати |

Б |

АУСЯ |

3 |

Загальні витрати # |

В |

АТС АЯ |

4 |

Середні витрати |

Г |

ТС Я |

б |

Граничні витрати |

Д |

РС + УС |

Установіть відповідність між трактуваннями природи прибутку та прізвищами відомих вчених-економістів, у працях яких нони обґрунтовані.

1 |

Винагорода за вмілу оцінку ризиків та невизначеності |

А |

Й. Шумпетер |

2 |

Винагорода за новаторство підприємців |

Б |

Д. Рікардо |

3 |

Наслідок існування монопольної влади |

В |

Е. Чемберлен |

4 |

Частина вартості, що залишається після вирахування заробітної плати |

Г |

К. Маркс |

б |

Перетворена форма додаткової вартості |

д |

Ф. Найт |

6 |

Винагорода підприємців за утримання від споживання |

Е |

Дж.С. Мілль |

253

Розділ

II

Творчі

завдання

Завдання

1

На

думку представника класичної політичної

економії Дж.Ст. Мілля, “прибуток виникає

не внаслідок обміну, що є побічним

наслідком, а внаслідок продуктивної

сили праці; і величина загального

прибутку країни завжди така, якою її

роблять продуктивні сили праці,

незалежно від того, відбувається обмін

чи ні”.

Джерело:

МилльДж.

Основы

политической экономии /

Дж. Милль.

—

М.

: Прогресс, 1980. — Т. 2. — С. 143—144.

Проаналізуйте,

чим відрізняється таке розуміння

природи прибутку від його трактування

у працях представників інших шкіл

економічної думки.

Завдання

2

Робінзон

Крузо використовує для приготування

їжі рибу, яку він ловить руками. За один

день він може спіймати 5 рибин. Однак,

відмовившись від їжі та витративши на

виготовлення сітки для вилову риби два

дні, він зможе ловити за день 20 рибин.

Базуючись на теорії капіталу

представника австрійської школи мар-

жиналізму Е. Бем-Баверка, визначте, що

є капіталом Робінзона Крузо, та обчисліть

чисту продуктивність цього капіталу.

Джерело:

Бем-Баверк

Е.

Основы

теории ценности хозяйственных благ /

Е. Бем-Баверк // Австрийская школа в

политической экономии: К. Менгер, Е.

Бем-Баверк, Ф. Визер. — М. : Экономика,

1992.

Завдання

3

На

думку деяких

дослідників, за

сучасних

умов усе

менш

чіткими стають межі поділу промислового

капіталу на основний та оборотний. Чи

погоджуєтесь ви з цією тезою? Обґрунтуйте

свою думку.

Завдання

4

Відомі

західні дослідники Л. Едвінсон та М.

Мелоун, вдавшись

до метафори, порівнюють компанію з

живим організмом — деревом.

Джерело:

Эдвинссон

Л.

Интеллектуальный капитал: определение

истинной стоимости компании / Л.

Эдвинссон, М. Мэллоун // Новая пост-

254

Теоретичні

основи ринкової економіки

индустриальная

волна на Западе : антология / под ред.

В. Иноземцева. — М. : Academia,

1999.

— С. 429—447.

Якій

частині дерева, на вашу думку, уподібнюється

інтелектуальний капітал? У чому

полягає його особливе значення?

Задачі

Задача

1

Річні

постійні витрати підприємства на

виробництво стільців дорівнюють 20 тис.

грн. Змінні витрати в розрахунку на

один стілець становлять 200 грн. На

скільки гривень зміняться середні

загальні витрати на виробництво

одного стільця на цьому підприємстві

при збільшенні виробництва стільців

з 10 до 20 тис. на рік.

Задача

2

Підприємець

відкрив магазин з продажу квітів. Дохід,

який пін отримав за рік роботи магазину,

становить 120 тис. грошових одиниць. При

цьому він вклав у справу 40 тис. грошових

одиниць нласних заощаджень, які приносили

йому 8 % річних; найняв продавця із

заробітною платою 20 тис. грошових

одиниць на рік; сплатив 8 тис. грошових

одиниць щорічної орендної плати. Свої

підприємницькі здібності Іваненко

оцінює в 15 тис. грошових одиниць на рік.

Йому пропонували роботу бухгалтера з

річною заробітною платою 30 тис.

грошових одиниць. Обчисліть бухгалтерський

та економічний прибуток цього підприємця.

Задача

З

Нормативне

зношення копіювального апарата

досягається за умови виготовлення 80

тис. копій. Початкова ціна апарата

становила 5 тис. дол., його ліквідаційна

вартість дорівнює 600 дол. За 1,5 роки було

зроблено 16 тис. копій. Визначте залишкову

вартість копіювального апарату,

якщо амортизація нараховується методом

одиниці послуг чи продукції.

Задача

4

У

таблиці подано залежність загальних

витрат підприємства під обсягів випуску

продукції. Обчисліть постійні, змінні

та граничні витрати.

255

Розділ

II

Таблиця

11.1

Я |

ТС |

ге |

УС |

мс |

0 |

60 |

|

|

|

1 |

140 |

|

|

|

2 |

180 |

|

|

|

3 |

240 |

|

|

|

4 |

420 |

|

|

|

Задача 5

Визначте ціну товару, якщо відомо, що прибуток фірми, яка його виробляє, становить 200 грошових одиниць, загальний дохід — 700 грошових одиниць, середні витрати — 10 грошових одиниць.

Задача 6

Середні постійні витрати фірми у короткостроковому періоді становлять 56 грн, середні загальні витрати — 86 грн. Розрахуйте прибуток фірми, якщо відомо, що вона виготовила і продала 260 одиниць продукції за ціною 90 грн за одиницю.

Задача 7

Виробничий цикл триває 6 місяців. Для його забезпечення авансується 600 грошових одиниць на закупівлю сировини та матеріалів, 200 грошових одиниць на паливо та електроенергію. Місячна заробітна плата становить 100 грошових одиниць. Обчис літь величину авансованого оборотного капіталу та число його оборотів за рік.

Задача 8

Основний капітал фірми становить 6 млн грн. Середня швидкість його обороту — 6 років. Оборотний капітал цієї фірми, який становить 500 тис. грн, обертається 8 разів на рік. Обчисліть час обороту капіталу в цілому.

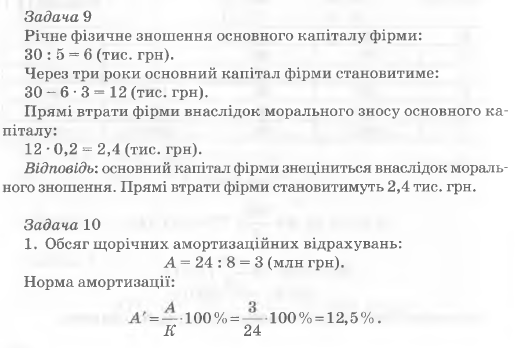

Задача 9

Величина основного капіталу фірми становить 30 тис. грн. Тер мін його служби — 5 років. Через три роки внаслідок технічних нововведень ринкова ціна аналогічного обладнання знизилась на

256

Теоретичні основи ринкової економіки

20 % . Що в цьому випадку відбудеться з основним капіталом фірми? Обчисліть величину прямих втрат фірми.

Задача 10

Відомо, що повне фізичне зношення обладнання фірми, ринкова вартість якого на цей момент становить 24 млн грн, відбудеться через 8 років.

Обчисліть величину щорічних амортизаційних відрахувань та норму амортизації основного капіталу фірми.

Визначте амортизаційну політику, в якій буде зацікавлена фірма за умови, що моральне зношення обладнання відбудеться через 4 роки.

Обчисліть величину щорічних амортизаційних відрахувань та норму амортизації основного капіталу фірми, які дадуть їй змогу уникнути втрат, пов’язаних із моральним зношенням капіталу.

Задача 11

Розрахуйте норму амортизації станка, вартість якого становить 8000 грошових одиниць. На капітальний ремонт протягом всього терміну його функціонування витрачено 3600 грошових одиниць. Залишкова вартість становить 800 грошових одиниць. І [лановий термін служби — 10 років, витрати на демонтаж — 720 грошових одиниць.

Задача 12

Вартість станка становить 4000 грошових одиниць, нормативний термін його служби — 10 років. Обчисліть величину амортизаційних відрахувань, нагромаджених протягом 3 років функціонування станка:

а) за неприскореної амортизації лінійним методом;

б) за прискореної амортизації методом залишку, що зменшу- ється за подвійною нормою.

Контрольні запитання і завдання

Охарактеризуйте теоретико-методологічні підходи до визначення сутності та структури капіталу.

Розкрийте сутність та структуру людського капіталу. Я іс здійснюється інвестування в людський капітал?

» 10-352

257

Розділ

II

Що

таке соціальний капітал? У чому полягає

його відмін ність від фізичного та

людського капіталів?

Розкрийте

сутність та структуру інтелектуального

капіталу.

Як

впливають на еволюцію капіталу

постіндустріальні перетворення та

глобалізація світогосподарського

розвитку?

Охарактеризуйте

багатоаспектність конкретних форм

існування та аналізу капіталу.

Як

співвідносяться між собою реальний,

фіктивний та спекулятивний капітал?

Чи змінюється це співвідношення в пе

ріод фінансових криз та біржових

потрясінь?

Що

таке витрати виробництва? Якою є їхня

структура в короткостроковому періоді?

Розкрийте

сутність бухгалтерського та економічного

підходів до розуміння сутності і

структури витрат фірми.

Що

таке альтернативна вартість? Як

співвідносяться поняття “альтернативна

вартість” та “економічні витра ти”?

Що

таке прибуток? Як змінювалось трактування

цього поняття в процесі еволюції

світової економічної думки?

Розкрийте

сутність та співвідношення економічного,

бухгалтерського та нормального

прибутків фірми.

Охарактеризуйте

основні функції та роль прибутку в

ринковій економіці.

Розкрийте

сутність обороту та кругообороту

промисло вого капіталу.

Здійсніть

порівняльний аналіз основного та

оборотного капіталів.

Охарактеризуйте

основні форми зношування основного

капіталу.

Що

таке амортизація? Охарактеризуйте

основні мето ди нарахування амортизації

основного капіталу?

Розкрийте

сутність, інструменти амортизаційної

полі тики держави та визначте її

специфіку в Україні.

258

Теоретичні

основи ринкової економіки

ЛІТЕРАТУРА

Базилевич

В.Д.

Інтелектуальна власність : підручник

/

Д.

Базилевич. —

К.

:

Знання, 2006. — 431 с.

Базилевич

В.Д.,

Базилевич К.С.

Ринкова

економіка: основні поняття і категорії

: навч. посіб. / В. Д. Базилевич,

К.С. Базилевич. — K.

:

Знання,

2008. — 263 с.

—

(Вища освіта XXI століття).

Беккер

Г.С.

Человеческий

капитал /

Г.С.

Беккер // США: экономика, политика,

идеология. — 1993. — № 11, 12.

Бем-Баверк

Е.

Основы теории ценности хозяйственных

благ / Е. Бем-Баверк // Австрийская школа

в политической экономии: К. Менгер, Е.

Бем-Баверк, Ф. Визер. — М. : Экономика,

1992.

Економічна

теорія: Політекономія :

підручник

/ [В.Д.

Базилевич, В.М.

Попов, К.С.

Базилевич, H.І.

Гражевська] ; за ред.

д-раекон.

наук., проф.

В.Д.

Базилевича.

—

7-ме вид., стер. — К. : Знання-Прес, 2008. —

719 с. — Гл. 11.

Історія

економічних учень : підручник : у 2 ч. /

за ред.

Д.

Базилевича. —

3-тє вид., випр. і допов. — К. : Знання,

2006.

Ч. 1.

— 582 с.

;

Ч. 2. — 575 с. — (Класичний університетський

підручник).

Коулман

Дж.

Капитал

социальный и человеческий / Дж. Коулман

// Общественные науки и современность.

— 2001.

№3.

Маркс

К.

Капітал.

—

Т. 1—4 // Маркс К. Твори / К. Маркс, •І).

Енгельс. —

2-ге вид. — К. : Держ. вид-во політ,

літ. УРСР,

1963. — Т. 23—26.

Маршалл

А.

Принципы экономической науки : в 3 т. /

Д. Маршалл. — М. : Прогресс, 1993.

Мікроекономіка

:

підручник

/

[В.Д. Базилевич, К.С. Базилевич, А.І.

Ігнатюк, C.B.

Слухай]

;

за ред. В.Д. Базилевича. — К. : Знання,

2007.

— (Класичний

університетський підручник).

Милль

Дж.

Основы

политической экономии / Дж. Милль.

М.

: Прогресс, 1980. — Т. 2.

СмітА.

Добробут націй. Дослідження про природу

та причини добробуту націй / А. Сміт.

— К. : Port

Royal, 2004.

Фукуяма

Ф.

Доверие:

социальные добродетели и путь к

процветанию / Ф. Фукуяма. — М. : A.C.Т.

: Ермак, 2004.

Розділ

II

Эдвинссон

JI.

Интеллектуальный

капитал: определение истинной

стоимости компании / JI.

Эдвинссон,

М. Мэллоун // Новая постиндустриальная

волна на Западе : антология / под ред.

В. Иноземцева. — М. : Academia,

1999.

— С. 429—447.

ВІДПОВІДІ

ТА РОЗВ’ЯЗКИ Тестові завдання

Завдання

з вибором однієї правильної відповіді

1. г; |

6. б; |

11. а; |

16. в; |

21.6; |

26. а; |

2. а; |

7. г; |

12. в; |

17.6; |

22. в; |

27.6. |

3. в; |

8. а; |

13. а; |

18. в; |

23. в; |

|

4.6; |

9. в; |

14.6; |

19. г; |

24. в; |

|

5. а; |

10. г; |

15. в; |

20. а; |

25.6; |

|

Завдання на встановлення правильності тверджень (так/ні)

1. Ні. |

6. Так. |

11. Так. |

16. Так. |

21. Ні. |

2. Так. |

7. Ні. |

12. Ні. |

17. Так. |

22. Так. |

3. Так. |

8. Так. |

13. Так. |

18. Ні. |

23. Так. |

4. Так. |

9. Ні. |

14. Ні. |

19. Ні. |

|

5. Ні. |

10. Ні. |

15. Так. |

20. Так. |

|

Завдання на встановлення відповідності

— Е; 2 — Б; 3 — Є; 4 — Г; 5 — Д; 6 — А; 7 — В.

— Е; 2 — В; 3 — Ж; 4 — Г; 5 — Є; 6 — Д; 7 — Б; 8 — А.

— А; 2 — Б; 3 — Д; 4 — Г; 5 — В.

— Д; 2 — А; 3 — В; 4 — Б; 5 — Г; 6 — Е.

Задачі

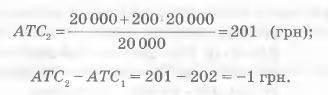

З адача

1

адача

1

20000 + 200 10000

АТС,

=

-■

— = 202 (грн);

1 10000

260

Т еоретичні

основи ринкової економіки

еоретичні

основи ринкової економіки

20000 + 200 20 000

АТС2 = = 201 (грн);

20 000

АТС2-АТС1 = 201 - 202 = -1 грн.

Відповідь: середні витрати фірми зменшаться на 1 грн.

Задача 2

Бухгалтерський прибуток = 120 - (40 000 + 20 000 + 8000) = ■= 52 000 (гр. од.).

Економічний прибуток = 52 000 - (3200 + 15 000 + 30 000) = *= 3800 (гр. од.).

Відповідь: бухгалтерський прибуток становить 52 000 грошових одиниць, економічний прибуток — 3 800 грошових одиниць.

Задача З

(5000-600) 16 000

Амортизаційні

нарахування

= 80000 — = (дол-);

Залишкова вартість = 5000 - 2200 = 2800 (дол.)

Відповідь: 2800 доларів.

Задача 4

Таблиця 11.1

<? |

ТС |

ТС |

УС |

мс |

0 |

60 |

60 |

0 |

— |

1 |

140 |

60 |

80 |

80 |

2 |

180 |

60 |

120 |

40 |

3 |

240 |

60 |

180 |

60 |

4 |

420 |

60 |

360 |

180 |

Задача 5

Рг = 77? - ТС;

700

<2 = ; ТС = АТС-Я;

200 = 700-10 —;Р = 14.

Р

Відповідь: ціна товару становить 14 грошових одиниць.

261

Розділ

II

Задача

6

Рг

= ТИ

- ТС;

ТИ

=Р ■Я;ТЯ

=

260 • 90 = 23 400;

ТС

=АТС ■ Я; ТС =

86 • 260 = 22 360;

Рг

=23 400 - 22 360 = 1040 (грн).

Відповідь:

прибуток фірми становить 1040 гривень.

Задача

7

Авансований

К

,

=

600 + 200 = 800;

об 7

Річний

К

=

600 • 2 + 200 • 2 + 100 • 12 = 2800;

об

ті 2800

Число

оборотів за рік

= = о,5.

800

Відповідь:

авансований оборотний капітал становить

800 грошових одиниць; число його

оборотів за рік дорівнює 3,5.

Задача

8 а

_ _ о

Річнии

Лосн

= — = 1 млн грн.

6

Річний

Кл

= 0,5 • 8 = 4 млн грн.

ТТ

л • 6 + 0,5

Час

обороту капіталу = = 1,3

року.

1

+ 4

Відповідь:

час обороту капіталу дорівнює 1,3 року.

Задача

9

Річне

фізичне зношення основного капіталу

фірми:

30

: 5 = 6 (тис. грн).

Через

три роки основний капітал фірми

становитиме:

30

- 6 • 3 = 12 (тис. грн).

Прямі

втрати фірми внаслідок морального

зносу основного капіталу:

12

• 0,2 = 2,4 (тис. грн).

Відповідь:

основний капітал фірми знеціниться

внаслідок морального зношення. Прямі

втрати фірми становитимуть 2,4 тис. грн.

Задача

10

Обсяг

щорічних амортизаційних відрахувань:

А

=

24 : 8 = 3 (млн грн).

Норма

амортизації:

=

— 100% = — 100% = 12,5%.

К 24

262

Теоретичні

основи ринкової економіки

Щоб

уникнути прямих втрат внаслідок

морального зношення основного

капіталу, фірма повинна проводити

політику прискореної амортизації.

Обсяг

щорічних амортизаційних відрахувань

становить:

А

= 24 : 4 = 6 (млн грн).

Норма

амортизації:

А'

= -—100

% = 25 %.

24

Відповідь:

1. Обсяг щорічних амортизаційних

відрахувань становить 3 млн грн;

норма амортизації — 12,5 %;

Фірма

зацікавлена в проведенні політики

прискореної амортизації;

Обсяг

щорічних амортизаційних відрахувань

дорівнює 6 млн грн; норма амортизації

— 25 % .

Задача

11

Обсяг

щорічних амортизаційних відрахувань

становить:

8000

+ 3600 + 720-800

А

= =

1152 (гр. од.).

10

Норма

амортизації дорівнює:

11

52

А'

= —— 100 % = 14,4 % .

8000

Відповідь:

норма амортизації станка становить

14,4 %.

Задача

12

а)

А(3) = 3 = 1200 (грн);

б)

А'

=

і22°: 4000 100% = 10%.

10

Подвійна

норма становить 20 % до залишкової

вартості станка; 20

А

= 4000 = 800; залишкова вартість = 4000 - 800 =

3200;

1

100

263

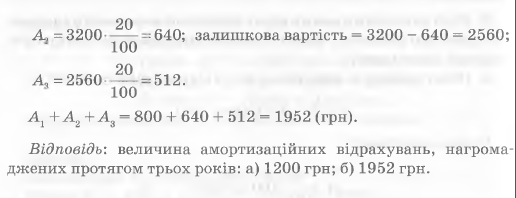

А,

=3200

А,

=2560

20

100

20

100

Розділ

=

640; залишкова вартість = 3200 - 640 = 2560;

=

512.

А1

+А2

+ А3

= 800 + 640 + 512 = 1952 (грн).

Відповідь:

величина амортизаційних відрахувань,

нагромаджених протягом трьох років:

а) 1200 грн; б) 1952 грн.

264