Тематика курсових робіт з дисципліни

“БУХГАЛТЕРСЬКИЙ ОБЛІК”

1 Історія виникнення бухгалтерського обліку

2 Актуальність методологічних розробок Луки Пачоллі

3 Трансформування бухгалтерського обліку в сучасних умовах господарювання

4 Законодавчі акти, на яких базується ведення обліку

5 Характеристика господарського обліку

6 Відмінності між фінансовим та управлінським видами обліку

7 Класифікація ресурсів підприємства за їх складом

8 Класифікація джерел формування ресурсів

9 Забезпечення принципу бухгалтерської збалансованності у звітності підприємства

10 Призначення і функції бухгалтерських рахунків

11 Характеристика класифікації бухгалтерських рахунків

12 Класифікація рахунків за економічним змістом

13 Класифікація рахунків за призначенням та структурою

14 Сутність методу подвійного запису

15 Кореспонденція рахунків та бухгалтерські проведення

16 Значення оцінки і калькуляції в сучасному обліку

17 Характеристика первинної документації

18 Порівняння форм організації документування господарських операцій щодо їх обліку

19 Облікові регістри у сучасному бухгалтерському обліку

20 Оборотні відомості: їх види, призначення та структура

21 Виправлення помилок, що мали місце під час здійснення облікових процедур

22 Значення інвентаризації та загальний порядок її здійснення

23 Фінансова звітність та положення, що регламентують її складання

24 Особливості бухгалтерського обліку в малому бізнесі України

25 Історія виникнення і застосування МСБО

26 Організація синтетичного та аналітичного обліку на підприємствах України

27 Організація обліку процесу постачання на підприємстві

28 Облік процесу виробництва та його залежність від технологічних особливостей

29 Загальна характеристика процесу реалізації у промисловості

ДОДАТОК Б

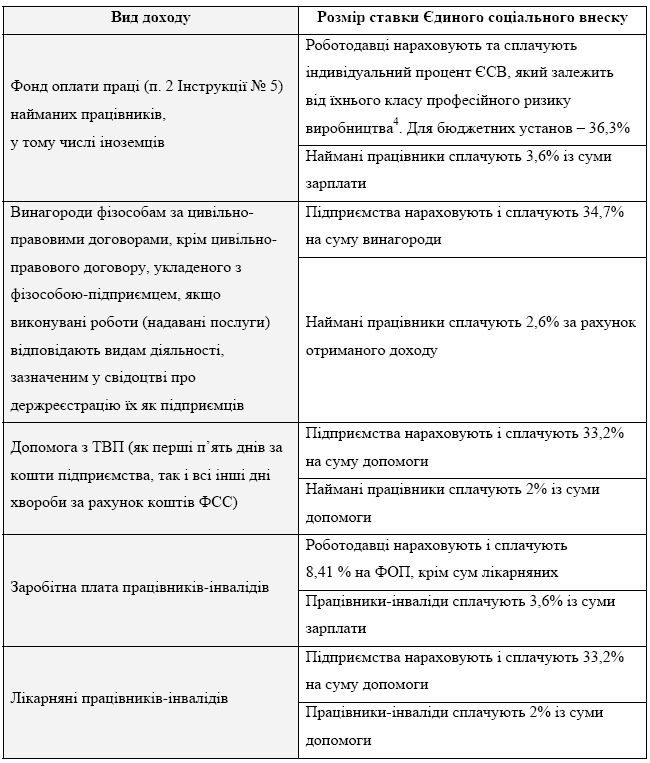

Розміри ЄСВ, які нараховуються залежно від видів доходів

Таблиця складена відповідно до Закону України «Про збір та облік єдиного внеску

на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VІ [3]

Мінімальний індивідуальний процент 34,7% (без врахування зборів на нещасний випадок)

ДОДАТОК В

Розміри ставок ЄСВ для платників (роботодавців),

установлені чинним законодавством, у %

(Витяг із статті 8 п. 5 Закону України від 08.07.2010 р. № 2464-VІ)

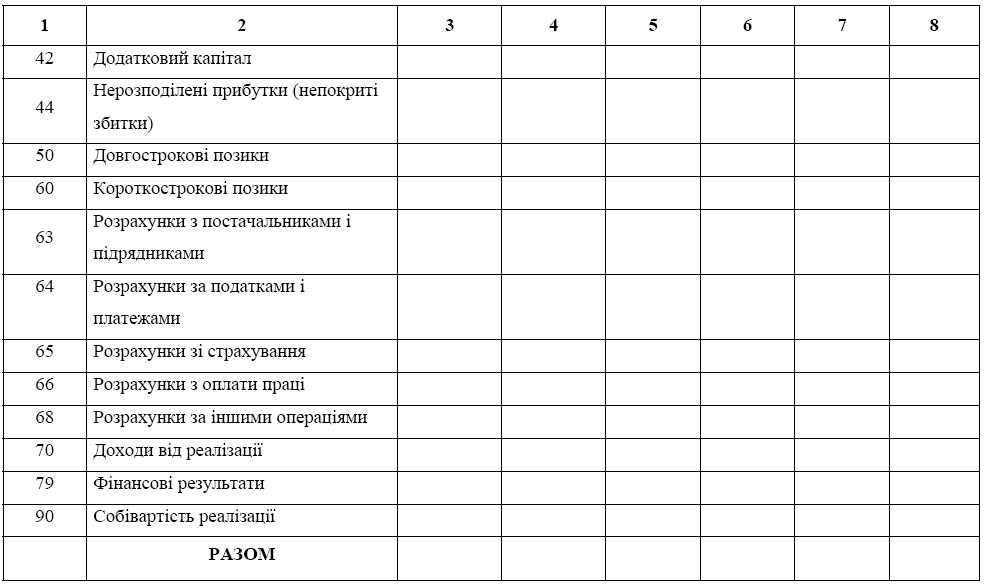

ДОДАТОК Д

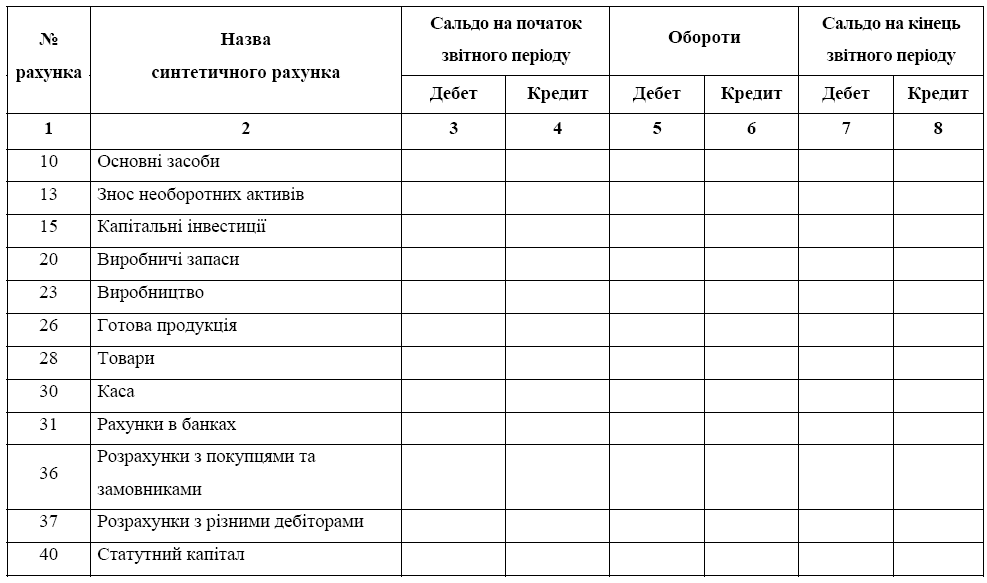

Сальдова Оборотна відомість підприємства ПАТ «Хладмонтаж» за звітний період, грн

Продовдення додатку Д