Глава 3. Совершенствование механизмов противодействия занижению налогооблагаемой базы с использованием векселей

3.1. Проблемы противодействия занижению налогооблагаемой базы с использованием векселей

Бурное развитие вексельного рынка в России, наблюдаемое на рубеже XX-XXI веков, во многом определялось кризисным состоянием народного хозяйства. Итогом стала гипертрофированная форма вексельного обращения как следствие целого ряда кризисных явлений.

Во-первых, это кризис государственных финансов, проявляющийся в стремлении органов власти разного уровня (федерального, субъектов федерации, местного) использовать различные денежные суррогаты для покрытия бюджетного дефицита.

Так, например, в 1995-1996 гг. Министерство финансов в качестве инструмента расчетов с государственными предприятиями широко применяло казначейские обязательства. Международный Валютный Фонд подверг критике денежные власти России за масштабную эмиссию казначейских обязательств, указав, что происходит накачивание в народное хозяйство страны квази-денег. Министерство финансов в принципе с критикой МВФ согласилось и свернуло выпуск казначейских обязательств. Однако в 1996 г. Министерство финансов стало активно применять схему гарантий коммерческим банкам по вексельным кредитам для получателей бюджетных средств78.

В этом случае роль заменителей денег стали играть векселя коммерческих банков. Некоторые коммерческие банки, являясь агентами правительства в рамках программы вексельного кредитования получателей бюджетных средств, не устояли перед искушением массированного вексельного кредитования вне рамок государственной программы.

На рынке обращалось немало просто фальшивых векселей, где векселедателем или авалистом являлось Министерство финансов РФ, в частности, фальшивые векселя, выданные от имени федерального казначейства Северной Осетии и Дагестана, на сумму в 7 трлн. руб. Свою лепту в хаотичное развитие вексельного рынка внесли субъекты федерации, эмитируя различные заменители денег, в том числе векселя.

В конце 1990-х годов некоторые субъекты федерации выступили с идеей создания бездокументарных векселей (отечественное ноу-хау). В 1997 году МВФ в очередной раз отреагировал на состояние laissez-faire вексельного рынка, настоятельно рекомендовав России ограничить заимствования субъектов федерации 30% собственных доходных источников, а стоимость обслуживания этого долга 15% доходов79.

Во-вторых, негативное влияние на вексельное обращение оказало ограничение кредитных возможностей коммерческих банков, которые в значительной степени прекратили кредитование торгового капитала, и отсутствие «живых» денег в торговом и производственном обороте хозяйствующие субъекты стали компенсировать с помощью активного внедрения в хозяйственный оборот коммерческих векселей.

В-третьих, существенное влияние оказывало стремление огромной массы «черных» денег легализоваться любыми способами, и вексель в силу присущей ему абстрактности оказался весьма для этого удобен. Ситуация усугублялась еще и тем, что Федеральное Собрание никак не могло принять Закон о борьбе с отмыванием нелегально полученных доходов (во многих странах с менее криминализованной экономикой, например, в Великобритании такие нормативные акты приняты и работают достаточно давно).

В-четвертых, несовершенное и неэффективное законодательство делает вексель удобным инструментом для легального ухода от налогообложения юридических и физических лиц.

Есть еще одно важное обстоятельство, стимулирующее вексельную эмиссию в России: сжатие денежного агрегата М280 по отношению к валовому внутреннему продукту (ВВП) до такого объема, когда все хозяйствующие субъекты, от государства в лице Министерства финансов до небольшого предприятия, являющегося звеном в цепи дебиторов, испытывают парализующий их деятельность денежный голод.

Грандиозная по масштабам вексельная эмиссия – это стремление хозяйственного механизма удовлетворить «денежный голод» пусть даже с помощью заменителей денег.

Но, если вексель в той или иной степени является заменителем денег, то ограничение исследований объема и структуры денежной массы рамками агрегата М2 представляется спорным с точки зрения методологии денежно-кредитного регулирования.

Хаотичное и кризисное состояние вексельного рынка в России часто не позволяет Центробанку заниматься переучетом коммерческих и банковских векселей. В начале 1990-х годов Правление Банка России проводило политику спонсирования и поддержки Ассоциации участников вексельного рынка (АУВЕР). Неуправляемый и опасный для народного хозяйства характер развития вексельного рынка был осознан государством в 1996 г. В сентябре 1996 г. Банк России ввел норматив Н13 (норматив риска вексельных обязательств кредитных организаций), который ограничил операции коммерческих банков с векселями 200% от размера собственных средств (с 1 марта 1997 г. этот норматив был ужесточен до 100%). С этого времени Центральный банк запретил кредитным организациям работать с векселями в бездокументарной форме.

В экономике России, в том числе на вексельном рынке, с конца 1990-х годов произошел переход от состояния laissez-faire81 к активному государственному регулированию.

Актуальной задачей современного этапа развития российской финансовой системы является восстановление полноценного вексельного обращения как элемента рынка ценных бумаг. В условиях, когда затруднен допуск предприятий к капиталу, а долгосрочными инвестициями занимаются коммерческие банки, вексель позволяет разрешить возникающие финансовые проблемы.

Вместе с привлекательностью векселя существуют определенные неудобства в виде рисков вексельного оборота, связанных не только с финансовым положением векселедателя, но и целым рядом других факторов. В частности, наблюдается информационная закрытость рынка. Эта проблема наиболее остра и связана с труднодоступностью информации о находящихся в обращении векселях, процедуре выпуска, погашении, фактах утери или хищении векселей, сводных данных, финансовой отчетности векселедателя.

Участники рынка пока не могут пользоваться общепринятой технологией совершения операций. Это связано с тем, что отсутствует унифицированный порядок выпуска и погашения векселей, проверки их на подлинность, устоявшегося документа оборота и порядка расчетов по совершаемым сделкам на вторичном рынке.

В условиях кризиса ликвидности можно сделать следующие выводы.

Во-первых, в экономике имеются ресурсы, которые могут быть реализованы и при определенных условиях могут пополнить оборотные средства.

Во-вторых, необходимо возродить цивилизованные формы мобилизации, такие, как вексель и вексельное обращение.

В-третьих, необходимо провести корректировку кредитной политики, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и переучета векселей.

Отсюда следует и четвертый вывод о переориентации (хотя бы частичной) эмиссионной политики Центробанка и политики рефинансирования на переучет векселей82.

Сегодня отсутствует и торговая система, или общепризнанная торговая площадка, по операциям с векселями. Сделки с ними ведутся на неорганизованном, не биржевом рынке. Процедуры заключения, совершения расчетов, передача долговых обязательств определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок: на условиях предоплаты или предпоставки бумаг, закрытым или открытым индоссаментом83.

Векселя как основной уклонистский инструмент обычно используются для решения следующих задач:

1) проведение расчетов между взаимозависимыми компаниями таким образом, чтобы не отвлекать для этого денежные средства;

2) фиктивное увеличение или снижение стоимости товаров (работ, услуг), получаемых (передаваемых) в обмен на вексель;

З) создание видимости реальности расчетов с поставщиками в ситуации, когда налогоплательщик реальных расходов не несет;

4) перераспределение финансовых потоков внутри холдинговой компании (для финансирования убыточного проекта, выплаты скрытых дивидендов и т.д.);

5) сокрытие некоторого участка цепочки платежей (например, во время очередной передачи на векселе проставляется бланковый индоссамент, при этом проверить основания передачи векселя при его дальнейшем обращении, например, если происходит обмен векселями, может стать затруднительным);

6) увеличение расходной части по налогу на прибыль за счет выплаты повышенных процентов по собственным векселям;

7) построение ряда схем уклонения от уплаты налогов84.

Самый большой урон наносят обществу те схемы, которые носят преступный характер.

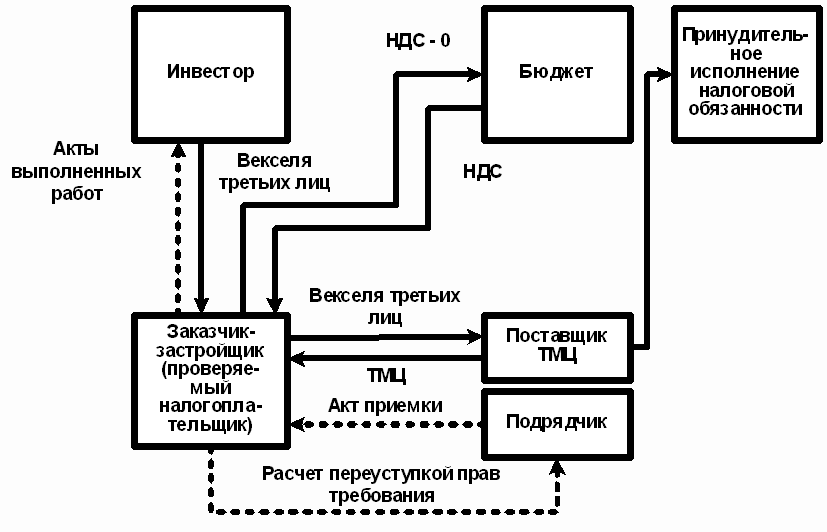

Одна из таких схем – невключение в выручку суммы оплаты выполненных работ при переуступке права требования (рис. 5).

Рис.

5

Рис.

5

Здесь заказчик-застройщик заключает с инвестором договор на инвестирование строительства объектов. Инвестор производит предоплату по договору инвестирования векселями третьих лиц, но сумма предоплаты по полученным векселям заказчиком в налогооблагаемую базу не включена. Данная сумма оплаты проходит как авансовый платеж, НДС со стоимости полученных векселей не исчислен. Затем заказчик заключает договор с поставщиком на поставку ТМЦ. За ТМЦ заказчик рассчитывается векселями, полученными от инвестора. За поставленные материалы заказчик возмещает НДС из бюджета. Исполняя условия договора инвестирования строительства, заказчик заключает с подрядчиком договор подряда на выполнение строительных работ. По актам приемки выполненных работ, согласно договору переуступки права требования долга между инвестором и заказчиком, инвестор производит окончательную оплату за выполненные подрядчиком работы для заказчика. Сумму оплаты по переуступке долга заказчик не включает в налогооблагаемую базу.

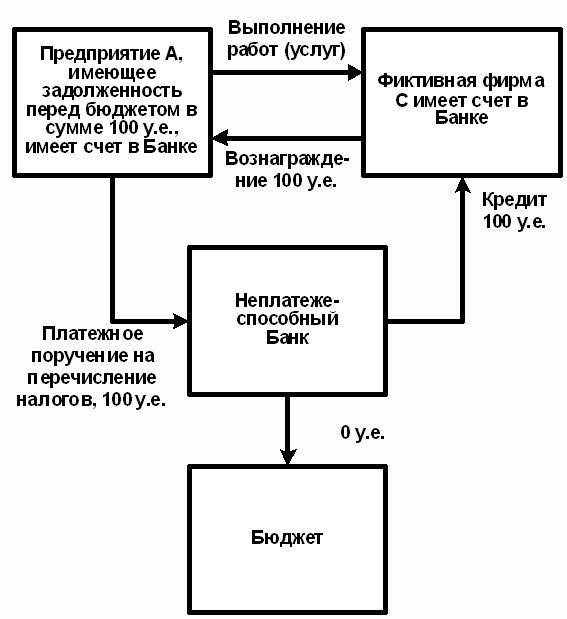

Использование инструментов безналичных расчетов и кредитных организаций для уклонения от уплаты налогов. Предприятие-недоимщик покупает векселя заведомо неплатежеспособного банка по цене, не превышающей 10% от номинала, и предъявляет их к оплате. Поскольку банк не имеет достаточных средств для оплаты своих векселей, предприятие открывает в данном банке счет и выставляет платежное поручение на перечисление налогов в бюджет на сумму номинальной стоимости векселей. Таким образом, предприятие считается погасившим свои налоговые обязательства, фактически затратив лишь 10% от суммы этих обязательств. Банк, в свою очередь, получает дополнительного клиента (рис. 6).

Рис. 6

Практика показывает, что банковские структуры зачастую являются организаторами обналичивающих фирм-однодневок, поскольку имеют свою выгоду в виде процентов за каждую операцию по снятию денег со счетов, а также в виде наличия постоянного источника поступлений безналичных платежей. Кроме того, промежуток между поступлением этих платежей и их исполнением (зачислением на счет клиента) может составлять от 2 до 4 дней, в течение которых денежные средства можно «прокрутить». Косвенным признаком, указывающим на склонность банка к подобного рода деятельности, таким образом, может служить наличие в структуре его операций большой доли операций, приносящих быстрый доход (1-2-х-дневные межбанковские кредиты и т.д.)85.

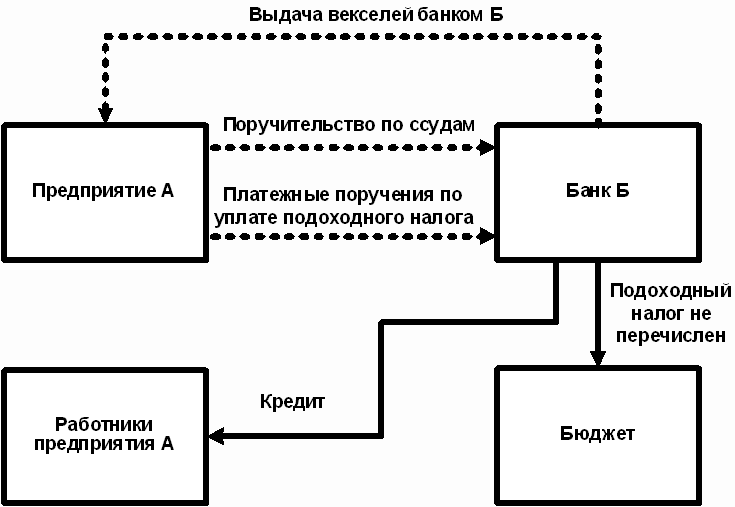

С целью уклонения от своевременного перечисления в бюджет подоходного налога с заработной платы работников, предприятие по договоренности с банком осуществляет следующую схему (рис. 7).

Рис. 7

Заработная плата работникам предприятия А выплачивается через банк Б путем получения кредитов каждым работником под поручительство предприятия А. Полученные ссуды погашаются простыми векселями банка Б. Платежные поручения на уплату подоходного налога, исчисленные с начисленной заработной платы и не подтвержденные перечисленной суммой налога, передаются в банк для постановки их на картотеку № 2.

Правонарушения, совершаемые предприятием-недоимщиком, выражаются в том, что налогоплательщик, правильно и своевременно отражая в налоговых декларациях налоговую базу, правильно начисляя с нее налоги, налоги не платит. Признаки недобросовестности в действиях предприятия как налогоплательщика усматриваются в следующем: предприятие открывает дополнительный расчетный счет не по месту основной хозяйственной деятельности, а в иногороднем банке, в большинстве случаев зная о его неплатежеспособности; для создания видимости наличия средств на расчетном счете используется не наполненные векселя неплатежеспособного банка; не предпринимаются меры по отзыву из банка неисполненных платежных поручений86.

Тенденция роста экономических (финансовых) преступлений свидетельствует о серьезных проблемах в обеспечении эффективного государственного контроля за экономическими процессами в стране. Финансовые преступления относятся к разряду экономических. По мнению А. Молчанова, «под финансовой преступностью понимается совокупность преступлений, непосредственно связанных с посягательством на экономические отношения субъектов /…/ по поводу формирования, распределения, перераспределения и использования централизованных и децентрализованных фондов денежных средств (финансовых ресурсов)»87.

Таким образом, при совершении финансовых преступлений очень часто используется такой финансовый инструмент, как вексель.

«Привлекательные» свойства векселя, либеральное вексельное законодательство в условиях отсутствия эффективных механизмов противодействия финансовым преступлениям позволяют его использовать в различных криминальных хозяйственных схемах, к которым относятся: применение в расчетах за поставленные товарно-материальные ценности сомнительных неликвидных векселей; использование неликвидных векселей в расчетах за поставленные товарно-материальные ценности для увода реальных активов предприятия в целях преднамеренного банкротства; перераспределение доходов между предприятиями с использованием дисконтных векселей; легализация (отмывание) криминальных доходов через предоставление банковских кредитов под залог неликвидных векселей и другие схемы; обналичивание денежных средств путем проведения расчетов с использованием векселей, в результате чего последним векселедержателем оказывается индивидуальный предприниматель, на которого не распространяются ограничения по снятию наличных денежных средств с банковского счета; уход от налогов через использование различных вексельных схем.

В российских условиях вексель превратился в универсальный инструмент легализации, обналичивания, увода в «тень» денежных средств. Вексельное законодательство является слишком либеральным. В России существуют определенные проблемы в сфере контроля за движением финансовых потоков, а также отсутствуют действенные правовые, организационные и экономические механизмы противодействия финансовым преступлениям, в том числе в сфере вексельного обращения.

Противодействие финансовой преступности требует объединения усилий правоохранительных, контролирующих, фискальных, финансовых органов и структур законодательной и исполнительной власти в целях решения насущных проблем формирования адекватных механизмов государственного воздействия на экономические процессы, предусматривающих: совершенствование правового регулирования экономических отношений; усиление надзора за исполнением законодательных актов и повышение ответственности за их нарушение; повышение ответственности государственных органов власти, борьба с коррупцией; совершенствование форм и методов государственного регулирования экономики; повышение эффективности системы государственного финансового контроля с целью недопущения злоупотреблений; преодоление криминализации экономики и сокращение теневого сектора экономики; повышение качества надзора за банковской деятельностью и др.