2.2. Способы и схемы занижения налогооблагаемой базы с использованием векселей

Необходимо понимать, что в основе построения налоговой схемы всегда лежит использование «либо специальных правил налогообложения, либо «пробелов» специального регулирования в НК РФ /…/ либо неясностей законодательства о налогах и сборах, толкуемых в пользу налогоплательщика, либо недосягаемость субъекта налогообложения для российского законодательства»73.

Схемы снижения налоговой нагрузки по НДС. Единственным источником НДС являются финансы конечного потребителя товаров, работ или услуг (ТРУ). Это «первичный» источник налога. Цена потребления товара и содержащаяся в этой цене добавленная стоимость должна определять и общую сумму налога. Глобальным объектом является добавленная стоимость товара, образованная на всех этапах производства и перепродажи товара. Сама технология уплаты НДС в бюджет подразумевает «перераспределение» источника средств для уплаты налога между участниками всей цепочки товаропроизводителей или перепродавцов, участвовавших в создании добавленной стоимости.

Как правило, спорные правоотношения по НДС (если не принимать во внимание уголовно-наказуемые деяния) связаны со следующими случаями:

- государство пытается со всей упомянутой цепочки в совокупности получить налога больше, чем его содержалось в первичном источнике (в цене потребления), т. е. общая сумма собранного налога не соответствует общей сумме добавленной стоимости по установленной законом ставке;

- государство пытается переложить бремя первоначального «источника» НДС на лиц, которые не являются конечными потребителями ТРУ;

- государство отказывается возвратить (возместить) налог, собранный с цепочки товаропроизводителей, в условиях, когда конечный потребитель товара потребляет его по «льготной» цене, не включающей в себя источник для уплаты налога.

Для увеличения собираемости налога, как считает Ф. А. Гудков, «законодатель сделал все, чтобы в облагаемую базу были включены все мыслимые и немыслимые объекты, и все, чтобы не разрешать налогоплательщику вычет налога /…/ в связи с взиманием НДС законодатель устроил самый настоящий налоговый разбой с применением угрозы государственного принуждения»74.

МНС России жалуется сегодня на «застревание» налога в недрах цепочки поставщиков, объясняя это наличием ненавистных «схем» неденежных расчетов и «необоснованными» вычетами. В то же время применительно к порядку определения налоговой базы со стороны МНС идет самая настоящая манипуляция правом налогоплательщика на вычет налога.

В условиях, когда не только нарушена синхронизация между вычетом и начислением налога у контрагентов сделки, но и для вычетов и для начислений требуется еще и различная совокупность юридических оснований, налогоплательщик просто вынужден вырабатывать «противоядие», чтобы выжить. Таким образом, сама конструкция законодательной логики порождает всякие «схемы», которые, в конечном счете (если они правомерны) призваны восстановить разрушенные налоговым законом финансы налогоплательщика. Центральная задача, которая стоит перед покупателем-векселедателем, заключается в том, чтобы, передав поставщику собственные векселя, поставить сумму налога к вычету, не дожидаясь оплаты этих векселей.

Всевозможные «схемы», нацеленные на решение проблемы отложенного вычета у покупателя, построены так, чтобы создать налоговые последствия, свойственные для расчетов деньгами (или векселями третьих лиц), а итоговые гражданские последствия сделать такими же, как и при расчетах путем выдачи собственных векселей.

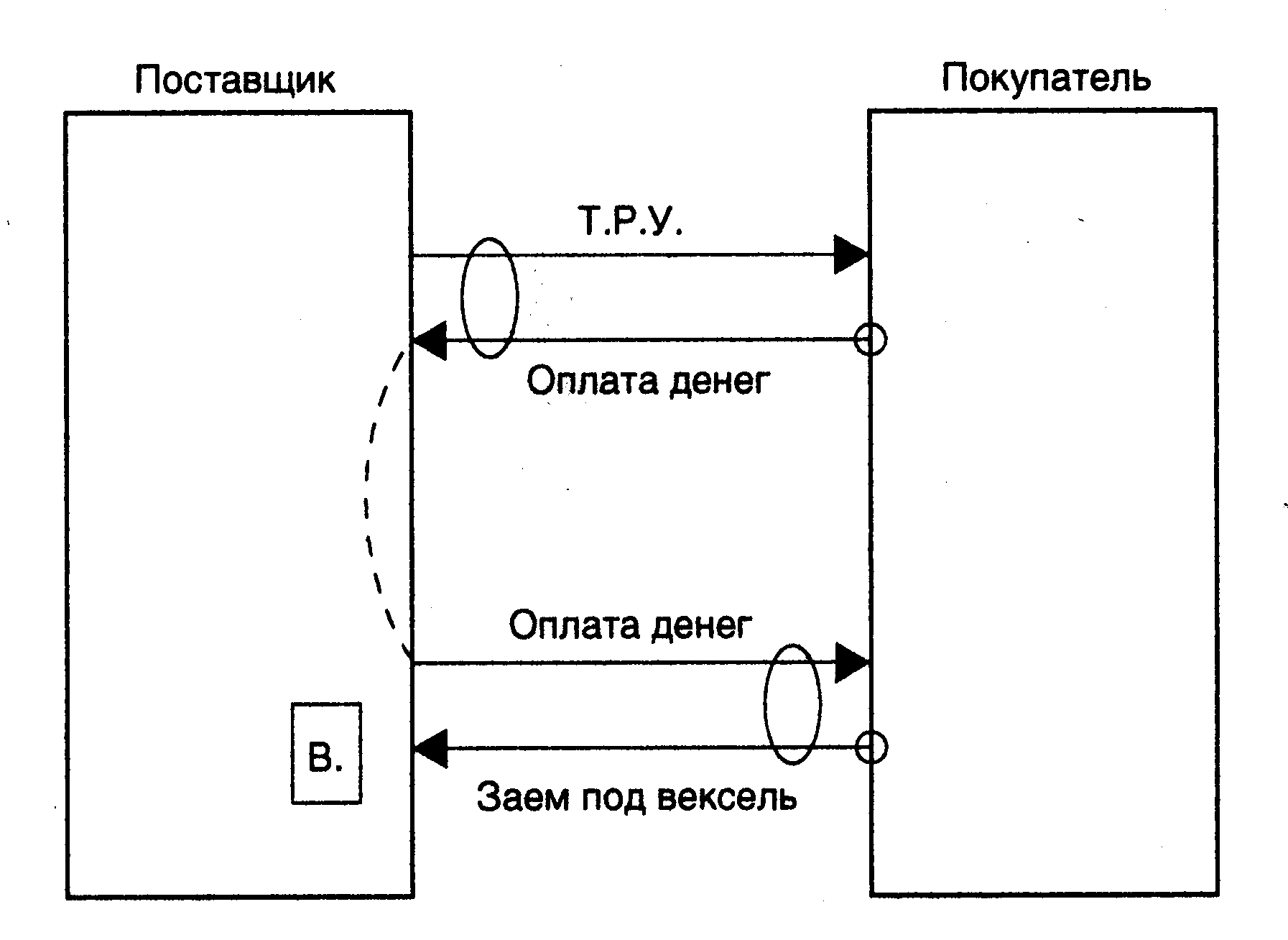

Схемы однодневного денежного кредитования векселедателя. Эти схемы были выработаны в 2000 г. как «противоядие» против норм законодательства о том, что для обоснования вычета налога по ТРУ, приобретаемым под выданный вексель, векселедателю необходимо оплатить вексель деньгами. В таких условиях предприятия, осуществлявшие погашение своих векселей готовой продукцией, оказались на грани финансовой катастрофы. В ответ предпринимательская практика выработала довольно простое решение созданной законодателем проблемы – тривиальный «прогон» кредитных денег по кругу (от вексельного должника к векселедержателю в оплату векселя и обратно – в оплату товаров) с целью создания формального прецедента денежного расчета по векселю. После введения в действие части 2 НК РФ требование о денежной оплате векселя отпало, вместе с этим были свернуты схемы однодневного кредитования. Но сама по себе незатейливая идея этих схем очень наглядно иллюстрирует технику «связанного финансирования».

Суть действий в рамках схем однодневного кредита состояла в следующем. Векселедатель (В1), обязанный платить по векселю определенную сумму денег, заключал с обслуживающим его банком (Б), где у него был открыт расчетный счет, кредитный договор, в силу которого Б обязывался выдать В1 однодневный кредит для целей оплаты векселей. Но по условиям соглашений с Б кредит выдавался лишь в том случае, если надлежащим образом будет предъявлено требование об оплате векселя и при этом в отношениях В1-векселедержатель (В2) будет заключен договор купли-продажи ТРУ, также оплачиваемый деньгами, по которому В2 обязан был уплатить денежные средства за отгружаемые ему ТРУ. При наличии векселя с созревшим сроком платежа Б открывал расчетный счет и В2. Прежде чем кредитные деньги «упадут» на р/с В1, Б требовал от В1 и В2 подготовить три платежных поручения: от В1 – на перевод денег на счет В2 в оплату векселя (1) и на перевод денег Б в порядке возврата кредита (2); от В2 – на перевод денег на р/с В1 в оплату ТРУ (3). Далее происходило следующее: выдача кредита на р/с В1, исполнение его платежного поручения на денежную оплату векселя, исполнение платежного поручения В2 на оплату товара, исполнение платежного поручения В1 на возврат кредита. Все указанные операции укладывались для банкиров в один операционный день. Это не приводило ни к образованию резервов по ссудам, ни к отчислениям в обязательные резервы ЦБ РФ и не требовало залоговых или иных обеспечений для Б. Ввиду того, что оба расчетные счета были открыты в одном Б, указанные операции не затрагивал и корреспондентский счет Б в учреждениях ЦБ РФ, в результате чего деньги оставались в Б (рис. 1).

Рис. 1

Вместе с тем указанными действиями создавался формальный прецедент оплаты векселя деньгами, что и требовалось векселедателю для обоснования вычета по НДС.

Как пишет Ф. А. Гудков, «современные "схемы", нацеленные на решение проблемы отложенного вычета, построены на той посылке, чтобы создать налоговые последствия, свойственные для расчетов деньгами или векселями третьих лиц, а итоговые гражданские последствия – такие же, как и при "расчетах" путем выдачи собственных векселей»75.

При этом так же, как и в «схеме» однодневного кредита, денежные средства возвращаются в исходную точку. Центральная идея названных «схем» состоит в том, что выдача векселя в «оплату» ТРУ заменяется двумя последовательными сделками: сначала оплата товаров денежными средствами или векселем третьего лица, затем – выдача собственного векселя покупателя, но уже по другому юридическому основанию.

Базовый вариант современной схемы решения проблемы «отложенного» вычета. Если покупатель, который готов поставщику выдать вексель, располагает собственными денежными средствами, то вместо выдачи векселя он и оплату товаров уплачивает деньги поставщику (рис. 2).

Рис. 2

Вслед за этим поставщиком заключается встречный договор о приобретении векселя, в силу которого поставщик на полученные от покупателя в оплату ТРУ деньги приобретает собственный вексель покупателя по номиналу. Существо этого договора – передача денежных средств В1 (покупателю) под выдаваемый им вексель. Отношения сторон по названной сделке полностью укладываются в модель сделки займа под вексель. Таким образом, создан прецедент денежного расчета за товар, что дает безусловное право на вычет налога, а итоговый гражданско-правовой результат заключается в том, что поставщик получил собственный вексель покупателя. При этом деньги вернулись к покупателю. В данном решении попросту происходит замена юридического основания выдачи векселя, а итоговый экономический результат не меняется. Но поскольку выдача векселя теперь юридически не связана с «оплатой» купленного ТРУ, вычет налога не зависит от факта оплаты этого векселя.

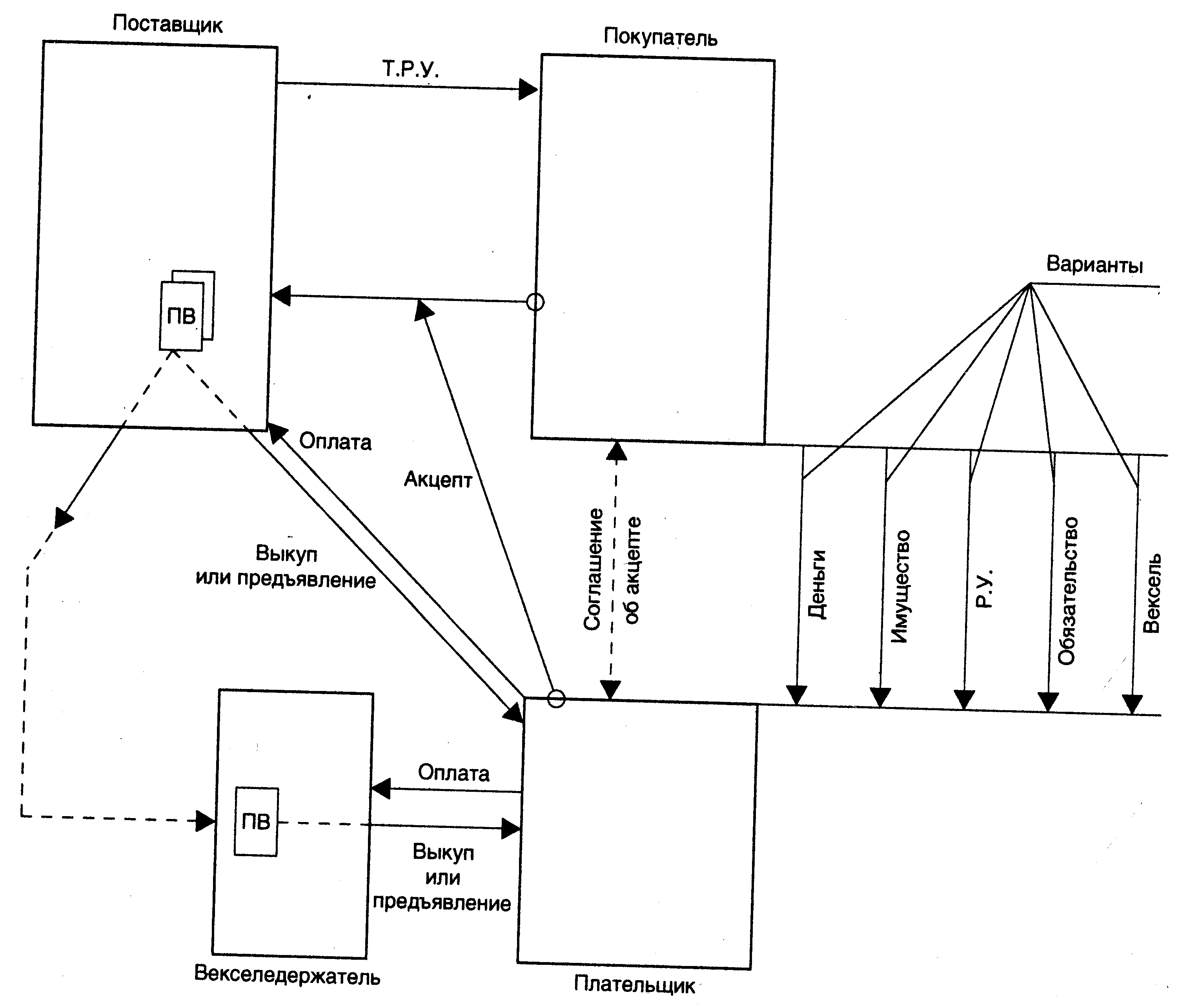

На рис. 3 приведена более сложная современная «схема», реализуемая с участием коммерческого банка.

Рис.

3

Рис.

3

Согласно идее этой «схемы» покупатель за имеющиеся у него деньги приобретает у коммерческого банка простой вексель, выдаваемый этим банком. Далее, вексель банка (как вексель третьего лица) передается от покупателя поставщику в оплату приобретаемых ТРУ. После чего поставщик возвращает покупателю вексель банка по сделке купли-продажи ценных бумаг, но на условиях «оплаты» со стороны покупателя путем выдачи им собственного векселя (векселя покупателя). Затем покупатель, выкупивший у поставщика вексель банка, должен вернуть вексель банка в банк, а себе возвратить от банка свои деньги. Делается это обычно либо путем предъявления векселя к оплате, либо путем досрочного выкупа банком своего собственного векселя.

Таким образом, расчеты с поставщиком за товары покупатель осуществляет векселем третьего лица с реальной его передачей поставщик) и в соответствии с этим ставит налог к вычету по общим правилам ст. 173 НК РФ о «расчетах» путем передачи иного имущества (в момент передачи векселя по индоссаменту исходя из балансовой стоимости векселя) В этом случае налоговые последствия относительно вычетов налога у покупателя такие же, как в ситуации, когда «расчеты» за ТРУ осуществляются векселями третьих лиц.

Довольно эффективным представляется решение проблемы отложенного вычета с помощью переводного векселя или с помощью домицилированного простого векселя (рис. 4).

Рис. 4

В НК РФ не установлено специальных правил об отнесении суммы налога к вычету у покупателя на случаи выдачи покупателем переводных векселей или векселей домицилированных, которые оплачиваются не самим векселедателем. При этом правила определения моментов оплаты у поставщика, получившего переводный или домицилированный простой вексель, совпадают с правилами, установленными на случай выдачи покупателем собственных простых векселей (п. 4 ст. 167 НК РФ).

Ф. А. Гудков полагает, что «расчеты векселями переводными или простыми домицилированными векселями создают все основания к тому, чтобы векселедатель мог поставить сумму налога к вычету уже в момент выдачи такого векселя, поскольку НК РФ не связывает право на вычет налога у векселедатели с фактом "погашения задолженности" перед акцептантом или домицилиатом»76.

Таким образом, с целью уменьшения налоговой нагрузки (занижения налогооблагаемой базы) предприниматели прибегают к так называемым «налоговым схемам», которые (в отличие от «схем» ухода или уклонения от уплаты налогов) являются законными методами ведения бизнеса и определяются как «совокупность предпринимательских взаимоотношений налогоплательщика со своими контрагентами, подобранная в такой конфигурации юридических оснований и таком субъектном составе, при которых достигается эффект снижения налоговой нагрузки /…/ т.е. это схемы предотвращения налогообложения»77.

В реализации этих схем не последнюю роль играют векселя как финансовый инструмент. Но во избежание нежелательных последствий налогоплательщику необходимо иметь четкое представление о правовых границах налоговой «оптимизации», т.е. представлять себе ту меру возможного поведения, за которой заканчиваются правомерные действия и начинаются действия, нарушающие закон.