7. Роль экономической добавленной стоимости в управлении капиталом корпорации

В последние годы многие зарубежные ученые-экономисты уделяют много внимания концепции экономической добавленной стоимости (Economic Valve Added, ЕVА). Она позволяет ориентировать корпоративные цели в процессе принятия управленческих решений на интересы инвесторов (акционеров).

Согласно концепции EVA, стоимость корпорации выражает ее балансовую оценку, увеличенную на текущую стоимость будущих доходов. Таким образом, EVA определяет рыночную стоимость акций корпорации, которая обусловлена ее инвестиционной активностью на финансовом рынке за счет собственных и заемных средств.

Акционеры должны получить приемлемую компенсацию за принятый ими финансовый риск. Другими словами, собственный (акционерный) капитал должен обеспечить, по крайней мере, ту же самую норму возврата, как и при аналогичных условиях инвестирования на рынке капитала. Если данное условие не соблюдается, то отсутствует реальная прибыль, и акционеры не видят конкретных выгод от текущей и инвестиционной деятельности корпорации. Если EVA равна нулю, то это является определенным достижением, т.к. акционеры получили норму возврата, которая компенсировала им финансовый риск. Положительное значение показателя (EVA> 0) характеризует эффективное использование капитала.

Стандартные формулы для расчета EVA следующие:

EVA = EBIT x (1 - T) – WACC x IC или

EVA = (ROI – WACC) x IC,

где EBIT- операционная прибыль (прибыль до выплаты процентов и уплаты налога на прибыль); Е - ставка налога на прибыль, доли единицы; ROI - рентабельность инвестированного капитала, %; WACC - средневзвешенная стоимость капитала, %; IС - объем инвестированных средств в денежном выражении.

Например, корпорация располагает следующими данными: посленалоговая прибыль от хозяйственных операций (чистая прибыль) - 21,6 млн руб.; WACC - 10,5%; ROI - 12,6%; объем инвестиций (IС) - 171,0 млн руб.

EVA = 21,6 - 10,5% х 171,0 млн руб. = 3,6 млн руб. или

EVA = (12,6% - 10,5%) х 171,0 млн руб. = 3,6 млн руб.

Данную величину (3,6 млн руб.) можно считать реальной прибылью акционерной компании после вычета стоимости капитала, который должен быть выплачен владельцам акций и корпоративных облигаций. Из расчета можно сделать вывод о том, что корпорация должна иметь положительную величину посленалоговой прибыли. Но, тем не менее, корпорация может иметь отрицательным значением экономической добавленной стоимости, если WACC> ROI.

Параметр EVA (и его модификации MVA и CVA) используют многие зарубежные корпорации в практической деятельности на рынке капитала.

формирования капитала и ПОЛИТИКА ПРИВЛЕЧЕНИЯ СРЕДСТВ

1. Состав заемного и привлеченного капитала корпорации и оценка стоимости привлечения

В состав корпоративного заемного капитала включают:

краткосрочные кредиты и займы;

долгосрочные кредиты и займы;

кредиторскую задолженность как форму привлеченных средств.

Краткосрочные кредиты и займы служат источником формирования оборотных активов. Предоплату рассматривают как беспроцентный кредит поставщикам, который часто становится причиной неплатежей в экономике страны. Западные корпорации редко используют данную форму оплаты продукции, товаров и услуг.

Задолженность корпорации-заемщика заимодавцам по полученным кредитам и займам в бухгалтерском учете разделяют на краткосрочную и долгосрочную. Задолженность может быть срочной и просроченной. Краткосрочной считают задолженность по полученным кредитам и займам, срок погашения которой, согласно условиям договора, не превышает 12 месяцев. К долгосрочной относят задолженность по полученным кредитам и займам, срок погашения которой по условиям договора превышает 12 месяцев. Срочной считают задолженность по полученным кредитам и займам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной считают задолженность по полученным кредитам и займам, договорной срок погашения долга по которым истек.

Исходя из учетной политики, заемщик вправе осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным кредитам и займам в краткосрочную заемщик производит в момент, когда по условиям кредитного договора до возврата основной суммы долга остается один год. Заемщик обязан по истечении срока платежа перевести срочную задолженность в просроченную. Такой перевод осуществляют в день, следующий за днем, когда по условиям договора кредита или займа необходимо возвратить основную сумму долга.

Корпорациям предоставлено право осуществлять привлечение заемных средств путем выдачи векселей, выпуска и продажи корпоративных облигаций, которые называют выданными заемными обязательствами.

Краткосрочные кредиты и займы отражают в бухгалтерском балансе как краткосрочные обязательства, которые формируют оборотный капитал заемщика. Сумму задолженности по полученным кредитам и займам отражают с учетом причитающихся на конец отчетного периода к уплате процентов. Суммы полученных предприятием-заемщиком краткосрочных кредитов и займов показывают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов по учету денежных средств. Причитающиеся по полученным кредитам и займам проценты к уплате отражают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитывают обособленно. На суммы погашенных кредитов и займов дебетуют счет 66 «Расчеты по краткосрочным кредитам и займам» и кредитуют счета по учету денежных средств. Кредиты и займы, не оплаченные в срок, учитывают обособленно. Аналитический учет краткосрочных кредитов и займов ведут по их видам, кредитным организациям и другим заимодавцам, предоставившим заемные средства. Долгосрочный привлеченный капитал (в форме кредитов и займов) направляют главным образом на финансирование внеоборотных активов. К внеоборотным (инвестиционным) активам относят объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие больших затрат на приобретение и/или строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитывают как товары и к инвестиционным активам не относят. Затраты по полученным кредитам и займам, непосредственно относящиеся к приобретению и/или строительству капитального объекта, включают в его стоимость и погашают посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Долгосрочные кредиты и займы показывают в бухгалтерском балансе как долгосрочные обязательства со сроком погашения более чем через 12 месяцев после отчетной даты. В случае, если числящиеся в бухгалтерском учете суммы кредитов и займов подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, непогашенные на конец отчетного периода их суммы отражают по соответствующим статьям краткосрочных обязательств. Исчисление указанного срока начинают с первого числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, исходя из условий договоров о сроках погашения этих обязательств.

Обязательства признают в бухгалтерском учете при наличии следующих условий:

они могут быть достоверно определены;

ожидают отток денежных средств в связи с выполнением обязательств;

являются результатом прошлых или текущих событий;

присутствует уверенность в будущих потерях, связанных с наличием обязательств.

Обязательства, показанные в балансе как долгосрочные и намеченные к погашению в отчетном году, могут быть представлены на начало данного отчетного года как краткосрочные. Факт представления обязательств, учтенных ранее как долгосрочные, необходимо раскрыть в пояснениях к бухгалтерскому балансу.

Суммы полученных заемщиком долгосрочных кредитов и займов отражают по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов по учету денежных средств. Причитающиеся по полученным кредитам и займам проценты к уплате показывают по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитывают обособленно. На сумму погашенных кредитов и займов дебетуют счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств.

Долгосрочные кредиты и займы, не оплаченные в срок, учитывают обособленно. Аналитический учет кредитов и займов долгосрочного характера осуществляют по их видам, кредитным организациям и другим заимодавцам, предоставившим их. Стоимость привлечения заемного капитала взаимосвязана с оценкой кредитоспособности заемщика банка. Чем выше уровень его кредитоспособности по оценке кредитора (банка), тем ниже стоимость привлекаемого предприятием заемного капитала. Следует иметь в виду, что минимальную ставку процента за кредит устанавливают для первоклассного заемщика.

Стоимость банковского кредита определяют на основе процентной ставки (цены кредита), которая формирует расходы заемщика по обслуживанию долга. Данная ставка в процессе оценки требует ряда уточнений. Она должна быть:

скорректирована на размер других затрат заемщика, обусловленных кредитным договором (например, страхование кредита за счет заемщика);

понижена на сумму ставки налога на прибыль с целью отражения реальных расходов ссудополучателя по привлечению кредита.

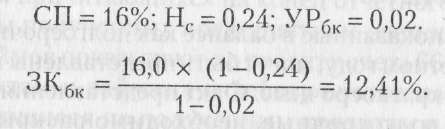

С учетом этих положений стоимость заемного капитала в форме банковского кредита (ЗКбк) устанавливают по формуле:

![]()

где СП - ставка процента за банковский кредит, %; Нс - ставка налога на прибыль, доли единицы; УРбк - уровень расходов заемщика по привлечению банковского кредита в его сумме, доли единицы.

Политика привлечения банковского кредита включает следующие основные этапы:

определение цели использования привлекаемого банковского кредита;

оценка соотношения между долгосрочным и краткосрочным кредитом (с учетом привлечения альтернативных форм заемного капитала: коммерческого кредита, небанковских займов и др.);

изучение и оценка коммерческих банков - потенциальных кредиторов заемщика. Такую оценку проводят по привлекательности кредитной политики банка для заемщика;

сравнение условий возможного привлечения отдельных видов кредита у разных банков.

Для решения вопроса о выборе банка-кредитора необходимо учитывать следующие факторы:

общая характеристика банка: состав учредителей; организационно-правовая форма; цели и политика банка на рынке ссудного капитала; контингент его клиентов и др.;

результаты деятельности банка за последний год: размер собственного капитала; позиции на финансовом рынке; финансовая устойчивость и пр.;

качество и разнообразие оказываемых банком услуг.

Для заемщика большое значение имеют также и такие параметры:

быстрота совершения расчетных операций;

возможность получения недорогих кредитов;

минимизация затрат на открытие расчетных, валютных и специальных счетов и качество их обслуживания;

возможность выгодного вложения своего капитала и т.д.

Даже небольшой перечень ситуаций показывает многообразие возможных акцептов выбора банка для обслуживания. Получить представление о надежности и финансовой устойчивости банка можно из публикуемой им отчетности за ряд периодов (лет) и сравнения приведенных в ней показателей с показателями других коммерческих банков.