Рішення.

1) ПМ = В – С3

Пм = 1200000 – (1200000 * 600/1000) = 480000 грн.

По= ПМ – СП

По= 480000 – 300000 = 180000 грн.

Кп.м = Пм / В

Кп.м = 480000 / 1200000 = 0,4;

2) В6= Сп / Кп.м.

В6= 300000 / 0,4 = 750000 грн.

Кб = (В – Вб)/ В

Кб = (1200000 – 750000) / 1200000 = 0,375

3) Вц = (Сп + Пц ) / Кп.м

Вц = (300000 + 800000 * 20% / 100%) / 0,4 = 1150000 грн.

4) L = Пм / П

L = 480000 / 180000 = 2,67 ≈ 2,7

5) зросте на: 30% * 2,67 = 80,1%

1560000 – (1560000 * 0,6) – 300000 = 324000 грн.

180000 * 1,80 = 324000 грн.

Відповідь: 1) Пм= 480000 грн., По= 180000 грн., Кпм = 0,4; 2) В6 = 750000 грн., Кб = 0,38; 3) Вц = 1150000 грн.; 4) L = 2,7; 5) зросте на 81 %.

Рішення.

Відповідь: 1) Пм= грн., По= грн., Кпм = ;

2) В6 = грн., Кб = ; 3) Вц = грн.;

4) L = ; 5)

Тема 7: Регулювання й оцінювання виробничих запасів

Задача 1. Підприємство спеціалізується на виготовленні окулярів. Виробнича потужність його (1) 500 тисяч окулярів на рік, яка використовується на (2) 90%. Для виготовлення окулярів потрібні лінзи. Ціна однієї лінзи (3) 4 грн. Витрати на оформлення і поставку однієї партії лінз (оформлення документації, транспортні витрати, поїздки агентів з постачання тощо) (4) 450 грн. Витрати підприємства на утримання запасу лінз (капітал у запасах, утримання складу і т. п.) становлять (5) 15 % від їх вартості.

Таблиця 19

Вихідні дані

Код |

Варіанти |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

(1) |

450 |

350 |

900 |

850 |

740 |

460 |

650 |

700 |

800 |

550 |

(2) |

95 |

85 |

45 |

50 |

64 |

74 |

80 |

88 |

92 |

90 |

(3) |

5 |

3 |

4,5 |

4,8 |

5,3 |

7 |

7,5 |

6,4 |

3,2 |

4,6 |

(4) |

500 |

600 |

750 |

560 |

620 |

480 |

590 |

630 |

730 |

800 |

(5) |

13 |

12 |

10 |

15 |

18 |

16 |

14 |

15 |

14 |

13 |

Потрібно:

визначити оптимальну партію поставки лінз на підприємство;

установити періодичність постачання лінз протягом року.

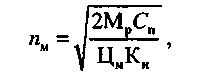

Вказівк: Оптимальна величина запасу за критерієм мінімізації сукупних витрат на зберігання та поповнення запасів обчислюється за формулою Вільсона:

де Мр — річна потреба у матеріалах;

Сn—транспортно-заготівельні витрати на одну партію поставки;

Цм — ціна одиниці матеріалу без урахування транспортно-заготівельних витрат;

Кк — коефіцієнт, що враховує втрати від відволікання коштів у запаси й витрати на зберігання матеріалів.