Тема 9. Учет затрат на производство. Порядок исчисления себестоимости продукции, работ, услуг.

Для решения задач по теме изучите следующие вопросы:

9.1. Задачи учета затрат на производство. Объекты учета затрат.

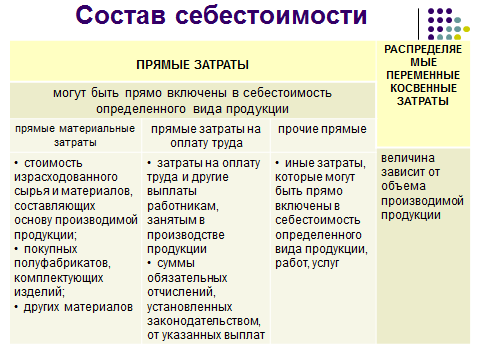

9.2. Состав затрат, включаемых в себестоимость продукции, работ, услуг.

9.3. Состав и учет прямых материальных и трудовых затрат.

9.4. Состав, учет и распределение расходов на обслуживание производства.

9.5. Порядок исчисления себестоимости продукции, работ и услуг.

Производство является основным хозяйственным процессом в деятельности большинства предприятий и представляет собой процесс по изготовлению продукции, выполнению работ и оказанию услуг. Результатом процесса производства является выпуск готовой продукции, оказание потребителю услуг, или выполнение работ себестоимость которых формируется с учетом произведенных затрат связанных не только с производством, но и с его организацией и управлением.

Бухгалтерский учет затрат должен обеспечить полноту и своевременность учета понесенных затрат с целью определения себестоимости произведенной продукции, выполненных работ, оказанных услуг.

Себестоимость произведенной продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат.

Рис. 9.1 Виды затрат, учитываемые для исчисления производственной себестоимости

Для сбора и обобщения информации о сумме понесенных затрат (по их видам) открываются счета учета затрат.

Рис. 9.2 Счета учета процесса производства и средств - результата

Для учета произведенных прямых затрат по основному виду деятельности, определенного целью создания организации, используется счет 20 «Основное производство» - активный, калькуляционный, счет учета процесса производства.

Объект учета затрат на производство продукции - это обособленная часть совокупности затрат, сгруппированных за отчетный период по определенному признаку и классификации в соответствии с техническими, организационными и экономическими факторами.

Рис. 9.3 Структура счета 20 «Основное производства»

Цели калькулирования себестоимости:

установление уровня безубыточной цены;

контроль затрат на производство (предупреждение потерь в результате неоправданного роста себестоимости);

определение эффективности мероприятий по развитию и совершенствованию производства;

расчет прибыльности (рентабельности, доходности) продукции (работ, услуг).

Объекты исчисления себестоимости:

виды основной и сопряженной продукции;

выполненные работы;

оказанные услуги.

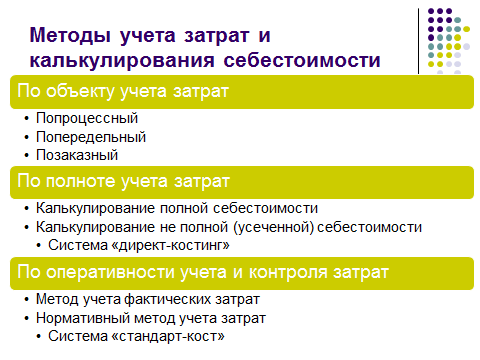

Рис. 9.4 Методы учета затрат и калькулирования себестоимости

Задания для самостоятельной работы и контроля знаний по теме 9

Пример 9.1 Задание 9.1

Определить себестоимость произведенных работ по ремонту цеха;

Составить журнал регистрации хозяйственных операций.

В отчетном месяце предприятие производит капитальный ремонт здания цеха. Для проведения ремонта отпущены и израсходованы материалы на сумму 7 800 000 руб. Начислена заработная плата рабочим предприятия за проведение ремонтных работ – 6 760 000 руб. От сумм оплаты труда произведены отчисления в ФСЗН и Белгосстрах.

Решение:

1. На проведение ремонтных работ со склада отпущены материалы:

Дт 25 Кт 10 7 800 000

2. Начислена заработная плата рабочим за проведение ремонтных работ:

Дт 25 Кт 70 6 760 000

3. Начислены отчисления в ФСЗН (6760000 * 34% =2298400 руб.):

Дт 26 Кт 69/1 2 298 400

4. Начислены отчисления в Белгосстрах (6760000 * 0,6% = 40560 руб.):

Дт 25 Кт 76/2 40 560

5. В конце отчетного месяца себестоимость ремонта в сумме 7 800000 + 6 760 000 + 2 298 400 + 40 560 = 16 898 960 руб. - списаны на затраты основного производства:

Дт 20 Кт 25 16 898 960

Примечание: Если бы для проведения ремонтных работ на предприятии существовала специальная бригада ремонтных рабочих, то затраты на проведение данного ремонта можно было бы учитывать на счете 23 «Вспомогательные производства».

Задание 9.2

Определить себестоимость работ, связанных с техническим обслуживанием автомобиля ГАЗ;

Составить журнал регистрации хозяйственных операций.

В отчетном периоде автомобиль ГАЗ прошел плановое техническое обслуживание (ТО). При прохождении ТО на автомобиле установлена новая аккумуляторная батарея стоимостью 10 000 000 руб. Использованы материалы со склада на сумму 820 000 руб. Ремонтным рабочим начислена заработная плата 800 000 руб. Начислена амортизация специального инструмента, используемого в ремонтном производстве, - 3 000 руб.

Задание 9.3

Определить себестоимость работ, связанных с ремонтом шиномонтажной мастерской;

Составить журнал регистрации хозяйственных операций.

В отчетном месяце в соответствии с договором организация производит текущий ремонт шиномонтажной мастерской. Для проведения ремонта со склада отпущены по накладной: цемент на 8700000 руб., кирпич на 5400000 руб., столярные изделия на 930000 руб.

Начислена амортизация (линейным способом) основных средств, используемых при ремонте. Первоначальная стоимость основных средств – 9 900 000 руб., годовая норма амортизации — 15 %.

При проведении ремонта использованы специальные инструменты, включенные в состав средств в обороте и учтенные на счете «Материалы», на сумму 1400000 руб., износ составил 50%.

Начислена заработная плата ремонтным рабочим – 14600000 руб. На зарплату произведены начисления в соответствии с действующим на данный период законодательством.

Задание 9.4

Определить себестоимость работ, связанных с ремонтом холодильной установки;

Составить журнал регистрации хозяйственных операций.

В отчетном периоде РО «Белагросервис» в соответствии с договором производит текущий ремонт холодильной установки.

Со склада для проведения ремонта отпущены по накладной запасные части на 3 000 000 руб. Начислена амортизация специальных приспособлений, используемых при ремонте, на сумму 1 800 000 руб.

Со склада во вспомогательное производство передан хозяйственный инвентарь, относящийся к группе «Материалы», на 660 030 руб.

Начислена заработная плата ремонтным рабочим – 5 700 000 руб. На зарплату произведены начисления в соответствии с действующим законодательством.