7.2 Семинарское занятие

Вопросы:

Анализ затрат и показателей себестоимости продукции

Анализ прямых и косвенных затрат

Анализ переменных и постоянных затрат

Анализ себестоимости продукции по элементам и статьям расходов

Анализ влияния методов исчисления себестоимости продукции на финансовые результаты от продаж

Тема 8 Анализ и управление объемом продажи продукции

8.1 Практическое занятие

Задание: выполнить анализ баланса продукции.

Таблица 8.1 Баланс сельскохозяйственной продукции

Наименование продукции |

Наличие на начало года |

Приход |

Расход |

Наличие на конец года |

||||||||

за вычетом не используемых отходов |

всего |

реализовано |

на корм животным |

на семена |

на переработку |

|||||||

всего |

на рынках |

работ сторонним организациям |

работникам организации |

|||||||||

Зерновые и зерноб. |

ц |

|

|

|

|

|

|

|

|

|

|

|

% |

100 |

|

|

|

|

|

|

|

|

|

||

Подсолнечник |

ц |

|

|

|

|

|

|

|

|

|

|

|

% |

100 |

|

|

|

|

|

|

|

|

|

||

Сахарная свекла |

ц |

|

|

|

|

|

|

|

|

|

|

|

% |

100 |

|

|

|

|

|

|

|

|

|

||

Определить критический объем продаж и, обеспечивающий прирост прибыли от продаж на 12%.

Таблица 8.2 Расчет критического объема продаж продукции

Показатели |

Условные обозначения, и формулы расчета |

20 г. |

20 г. |

Отклонение (+,-) |

Выручка от продаж, тыс. руб. |

V |

|

|

|

Переменные затраты, тыс. руб. |

ПерЗ |

|

|

|

Маржинальный доход в составе выручки от продаж, тыс. руб. |

МД=V-ПерЗ |

|

|

|

Уровень (доля) маржинального дохода в выручке от продаж, коэф. |

|

|

|

|

Постоянные затраты, тыс. руб. |

ПостЗ |

|

|

|

Прибыль от продаж, тыс. руб. |

П |

|

|

|

Прогнозируемая прибыль, тыс. руб. |

П'=(П×1,12% |

|

|

|

Критическая точка объема продаж, тыс. руб. |

|

|

|

|

Порог рентабельности, обеспечивающий получение прогнозируемой прибыли, % |

|

|

|

|

Запас финансовой прочности, тыс.руб. |

ЗФПабс=V-ТБ |

|

|

|

Уровень запаса финансовой прочности в объеме продаж, % |

|

|

|

|

Объем продаж, обеспечивающий прирост прибыли от продаж на 12 %, тыс. руб. |

|

|

|

|

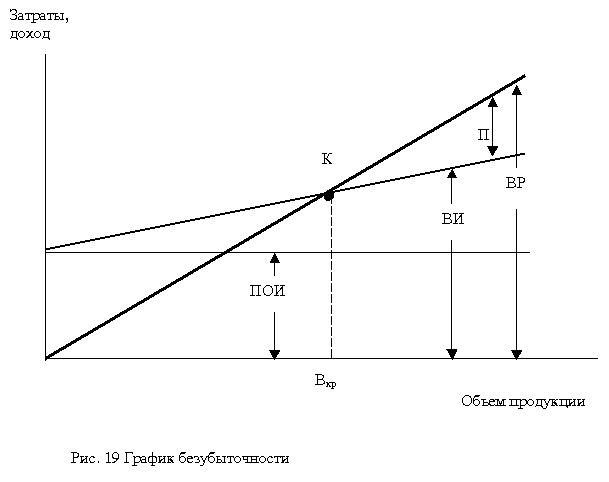

По горизонтальной оси откладывается объем производства, а по вертикальной - затраты на производство и доход.

Рисунок 8.1 График безубыточности производства

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К).

При помощи анализа безубыточности можно рассчитать объем, при котором может быть получена запланированная (целевая) прибыль.

Расчет безубыточного (критического) объема продаж в натуральном выражении может быть выполнен по формулам:

С учетом равенства сумм постоянных и переменных издержек

P · Q = CF + CV · Q, (7.1)

![]() (7.2)

(7.2)

где Qmin – минимальный объем продаж, ед.;

CF – общая сумма постоянных издержек;

CV – переменные издержки в затратах на единицу продукции;

P - цена единицы продукции.

С использованием величины маржинального дохода (МД), который определяется как разность между выручкой (N) и переменными издержками (ΣCV).

![]() ,

(7.3)

,

(7.3)

![]() (7.4)

(7.4)

где Nmin – критический объем продаж;

ΣCV – сумма переменных издержек;

МД – величина маржинального дохода.

3. Общая модель зависимости запаса финансовой прочности от других финансовых показателей может быть представлена формулами:

ЗФП = В – r = В – Зпост / d (7.5)

%ЗФП = ЗФП / В * 10, (7.6)

где ЗФП – запас финансовой прочности;

В – выручка от продаж;

Зпост – затраты постоянные;

d - доля маржинального дохода в выручке от продаж.

Задания для самостоятельной работы:

1. Изучение темы по литературе.

2. По данным таблиц изучить динамику значительных изменений основных показателей по объему продаж, выявить причины их изменений (определить факторы первого и второго порядка), и определить их уровень по сравнению с данными передовых, конкурирующих хозяйств, со средними по району и республике и сформулировать выводы.

3. Определить критический объем продаж и основные резервы его увеличения.

Домашнее задание: сформулировать выводы и предложения в письменной форме и подготовить выступление по теме в целом.