2.5. Теорія поведінки виробника

Виробництво

-

це

процес використання праці та засобів

виробництва (капіталу) разом з

природними ресурсами і матеріалами

для створення необхідних суспільству

продуктів та надання послуг.

Фактори виробництва

-

праця,

капітал, земля (природні ресурси) та

підприємницькі здібності.

Здатність

виробництва виробляти товари при

відповідних затратах

факторів виробництва визначається

технологією.

Технологія

-

практичне

застосування знань про способи

виробництва продуктів і послуг. Вона

матеріалізується в обладнанні,

методах виробництва, організації праці,

професійному рівні підготовки працівників.

Припустимо,

що технологія залишається незмінною,

тоді існує стійка залежність між

певною кількістю ресурсів, що

використовуються у виробничому

процесі, та мах обсягом товару, який

може бути вироблений за даних умов. Таку

залежність демонструє виробнича

функція.

Виробнича функція

- відношення між будь-яким набором

факторів виробництва та мах можливим

обсягом продукції, виробленим за

допомогою цього набору факторів:

Q = f(L,K,M)

Q - обсяг виробництва, L - праця, K - капітал, M - матеріали.

При

незмінній технології виробнича функція

має ряд властивостей :

Існує межа збільшення обсягів виробництва, яке може бути досягнуте зростанням затрат одного ресурсу при інших незмінних умовах: наприклад,К, М - const,а зростаєL,тоAQ^Q.Ефективне функціонування кожного фактора виробництва вимагає наявності певної кількості іншого.Зміни у використанні факторів виробництва більш еластичні в довготерміновому періоді, ніж в короткотерміновому.

Короткотерміновий

період

- період виробництва, протягом якого

деякі фактори виробництва не можуть

бути змінені (найчастіше капітал).

Довготерміновий

- період, протягом якого виробник має

достатньо часу для зміни усіх факторів

виробництва.

Однакові

обсяги продукції можуть бути отримані

при різних співвідношеннях факторів

виробництва. Тому існує можливість

графічно зобразити ті комбінації

факторів виробництва, які дають однаковий

виробничий результат. Отримана таким

чином крива має назву «ізокванта».

Ізокванта

- крива, що відображає усі різні варіанти

комбінацій ресурсів, які можуть бути

використані для виробництва заданого

обсягу продукції.

Карта

ізоквант

- ряд ізоквант, що відображає максимальний

випуск продукції при будь-якому наборі

факторів виробництва. Ізокванти мають

вигляд увігнутих кривих. Це означає, що

скорочення затрат капіталу потребує

збільшення затрат праці для збереження

незмінного обсягу виробництва.

к

L

Карта Ізоквант

Зміна

обсягів виробництва означає перехід

від однієї комбінації факторів

виробництва до іншої, що знаходиться

на різних ізоквантах. У

короткотерміновому періоді

збільшення обсягів виробництва можливе

за рахунок додаткового використання

праці при незмінних затратах капіталу.

Виробник, використовуючи більше праці,

переходить від однієї ізокванти до

іншої. При цьому змінюється

співвідношення

К/Ь.

Результати виробництва характеризують

наступні поняття:

Ізокванта

к

к,

К2

Ll

L2

змінного фактора виробництва, у нашому

випадку - праці

(ТРЬ)

- кількість продукції, що виробляється

при певній кількості цього фактора;

середній продукт

змінного фактора виробництва(АРі)- відношення сукупного продукту змінного фактора до кількості цього фактораАР1 = ТР1 /і;граничний продукт

змінного фактора(МРі)- це зміни сукупного продукту при зміні фактора на одиницюМР1= АТР1 /Лі.

Сукупний

продукт змінного фактора зростає

поскільки, як збільшуються затрати

праці. Але це зростання затухаюче. І

настає такий момент, коли додаткові

затрати праці зменшують результат

виробництва. Це означає, що виробничий

процес перенасичений працею, яка

не може знайти ефективного використання

при цьому обсязі капіталу. Відзначені

залежності можна показати графічно:

ТР

Крива

сукупного продукту змінного фактора

ь

Ь,

0

Крива

сукупного продукту

відображає зміну виробленої продукції

при зміні одного з факторів виробництва

і незмінній кількості інших. Середній

продукт точки А визначається

співвідношенням її координат:

Q1

/і1^

Максимального значення середній продукт

досягне в точці дотику променя, що

виходить від початку

координат, та кривої сукупного продукту.

В нашому випадку це точка С.

Середній

продукт буде збільшуватися до того

часу, поки граничний продукт буде

більший за нього. Максимального значення

середній продукт змінного фактора

досягне в точці перетину кривих середнього

і граничного продуктів (т. С), тобто при

АР=МР.

Граничний продукт досягає свого максимуму

в точці А, а потім починає зменшуватися.

Після

досягнення нуля в точці В набуває

від'ємного значення. З цього моменту

сукупний продукт починає зменшуватися

при збільшенні змінного фактора. Ця

залежність називається законом.

Закон

спадаючої граничної продуктивності

полягає в тому, що збільшення обсягу

випуску продукції обмежене, якщо

змінюється тільки один фактор. Точка

зменшення граничної продуктивності

-

межа

використання змінного фактора, за якою

його граничний продукт починає

зменшуватися.

З'ясування

динаміки обсягів виробництва залежно

від динаміки змінного фактора має

важливе практичне значення. У

короткотерміновому періоді можна

виділити три стадії виробництва:

Криві

середнього та граничного продуктів

Криві

середнього та граничного продукту

подано на наступному рисунку:

від початку виробництва до досягнення

граничним продуктом максимального

значення (ОА). На цій стадії збільшення

затрат

праці

сприяє більш повному використанню

капіталу: гранична і загальна

продуктивність праці зростають.

Про

це свідчить зростання граничного і

середнього продукту, при цьому МР >

АР.

друга стадія

: на цій стадії (АС) величина граничного продукту зменшується і в точці С стає рівною середньому продукту (МР=АР). Перша і друга стадія характеризуються надлишком капіталу та нестачею праці, що призводить до перевитрат ресурсів, як наслідок, високої собівартості продукції, а можливо і збитковості виробництва.третя стадія:

на даній стадії (СВ) МР < АР, в результаті чого сукупний продукт зростає повільніше ніж витрати праці. Ця стадія найпривабливіша для виробника, оскільки досягається збалансованість факторів виробництва.четверта стадія:

після досягнення граничним продуктом нульового значення (МР < 0). В результаті збільшеннязатратпраці виробництво сукупного продукту зменшується. Тобто виробництво стає перенасичене працею, що призводить до зниження його економічної ефективності.

Аналіз

ізоквант можна використовувати для

визначення можливостей заміщення

одного фактора виробництва іншим. к

К=2

!\ L=1

з

К=1

2

L=2

1

1Гранична

норма технологічного заміщення

Гранична

норма технологічного заміщення

капіталу працею

(MRTSІK)

визначається

розміром капіталу, який може замінити

одиниця праці, не викликаючи при цьому

зміни обсягів виробництва:

MRTSLK

=-АК/АІ.

Випукла

форма ізокванти показує, що гранична

норма заміщення зменшується, так як

фактори виробництва доповнюють один

одного.

Граничну

норму технологічного заміщення факторів

виробництва можна розрахувати не

тільки через зіставлення їх приростів,

але і через граничні продукти. Якщо при

зменшенні капіталу з К

та

К2

та зростанні праці з L1

до

L2

виробник

залишається на тій самій ізокванті, це

означає, що:

АІМРІ=-АКМРк,

тоді MRTSLK

=-АК/АІ=МРІ

/МРК.

Зменшення

граничної норми технологічного заміщення

одного фактора іншим свідчить, що

ефективність використання будь -

якого

ресурсу обмежена.

На

відміну від короткого періоду в

довготерміновому періоді усі фактори

виробництва змінні. Тому зростання

виробництва в довготерміновому періоді

відбувається при незмінному співвідношенні

факторів виробництва, коли використання

його факторів зростатиме за променем,

спрямованим від початку координат:

к

120

100

150

100

120 150

Збільшення

виробництва в довготерміновому періоді

При

цьому можливі кілька варіантів реакції

середнього продукту

на збільшення масштабів виробництва:

зростаюча реакція середнього продукту

відбувається при позитивному ефекті збільшення масштабів виробництва. Він досягається за рахунок таких факторів: поділ праці, поліпшення управління та ін.нейтральна реакція середнього продукту

означає, що незалежно від розмірів підприємства і обсягів продукції середній продукт залишається незмінним.спадаюча реакція

означає, що рівень середнього продукту зменшується. Це відбувається внаслідок інерції великих систем виробництва, втрати ними гнучкості, якої вимагає нестабільний ринок. Крім того, фірма може вийти за поріг керованості, тобто великі розміри створюють громіздкусистемууправління, розвивають бюрократичні тенденції.

Витрати

виробництва

-

вартість факторів виробництва,

використання для створення певного

обсягу продукції. В економічній

теорії існують різні підходи до визначення

категорії «вартість». Прихильники

трудової теорії вартості (А. Сміт, Д.

Рікардо, К. Маркс) вважають, що вартість

- це втілена у товар праця. Однак

сьогодні в економічній теорії поширення

набула концепція альтернативної

вартості.

3

позицій якраз цієї концепції і

розглядаються в мікроеконо- міці витрати

виробництва.

Альтернативна

вартість

витрачених на виробництво коштів

визначається найбільш можливим прибутком,

що міг би бути отриманий з цих грошей,

якби вони були вкладені в щось інше

(депозит в банку; купівля речі, авто;

путівка на відпочинок). Розрізняють

зовнішні (бухгалтерські або явні) та

внутрішні (приховані або неявні)

витрати.

Зовнішні

витрати

- плата за ресурси, що не належать

підприємству (зар. плата найманим

робітникам, відсотки за кредити, орендна

плата, плата за послуги тощо).

Внутрішні

витрати

- це грошові платежі, які могло б отримати

підприємство при альтернативному

використанні ресурсів, що йому належать

(використовує власні приміщення, але

міг би передавати їх в оренду і отримувати

дохід; вкладає кошти в розвиток

виробництва, але міг би розмістити їх

у банк на депозит).

Зовнішні

і внутрішні витрати формують

економічні витрати. До

складу економічних витрат входить

нормальний прибуток, як плата за виконання

підприємцем підприємницьких функцій.

Її розмір визначається рівнем

дохідності, що є середнім (нормальним)

для певної галузі і утримує підприємця

в цій галузі.

Іншою

формою прибутку виступає

прибуток економічний, який

є додатковим прибутком підприємця в

результаті його ефективної діяльності

в цій галузі. Цю форму прибутку отримують

не всі підприємці, і вона не відноситься

до витрат. У мікроекономі- ці, мова йде,

як правило, про економічний прибуток.

Дохід,

який відшкодовує тільки економічні

витрати, достатній для створення

умов зацікавленості у виробничій

діяльності, оскільки він приносить

підприємцю нормальний прибуток. Надлишок

доходу над економічними витратами є

економічним прибутком. Економічні

витрати дозволяють зрозуміти різницю

між підходами бухгалтера і економіста

до оцінки діяльності фірми. Бухгалтера

цікавлять, перш за все, результати

діяльності фірми за певний (звітний)

період. Він аналізує минулу діяльність

фірми. Економіста, навпаки, цікавлять

перспективи діяльності фірми, її

майбутнє. Тому він уважно стежить за

ціною найкращої альтернативи

використання наявних ресурсів.

Економічні

витрати залежать від кількості

використаних ресурсів та їх ціни.

Тоді можна встановити залежність між

обсягами виробництва та між можливими

витратами, необхідними для його отримання.

Ця залежність називається

функцією витрат:

Q=f(PL,

Т, Рк,

К),

де

Ь,К

- затрати праці та капіталу;

Рь

Рк

- ціни відповідних ресурсів. Тоді

загальні (сукупні) витрати (ТС)

на виробництво можна розрахувати як

суму витрат на придбання кожного

фактора:

ТС=РьЬ+РК К.

При

фіксованих цінах на ресурси можна знайти

різні набори капіталу і праці, які можна

придбати за однакові витрати. Наприклад:

2х7=14+4х4=16=30; 2х5=10+4х5=20=30.

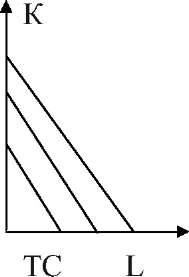

Графічне

зображення цих наборів отримало назву

«ізокоста».

Ізокоста

- це лінія, яка відображає затрати

капіталу і праці, при яких витрати

виробництва залишаються незмінними.

Нахил будь-якої ізокости дорівнює:

-АК/АЬ,

або

Рі/ РК,

тобто -АК/АЬ=

РЬ/

РК 2/1=4/2

Зміна

ціни на працю чи капітал може змінити

нахил ізокости.

Який

же із запропонованих ізокостою наборів

капіталу та праці забезпечить мах обсяг

продукту? Для відповіді необхідно

сумістити ізокости з картою ізоквант.

Максимальний обсяг виробництва буде

в спільній точці ізокванти і ізокости,

які мають однаковий нахил:

Нахил

ізокванти визначається граничною

нормою технологічного заміщення, а

ізокоста - співвідношенням цін праці

та капіталу. Тоді умова

рівноваги виробника

- стан, в якому він не бажає змінювати

співвідношення капіталу і праці, що

задіяні у виробничому процесі.

МЯТ8ЬК=РЬ/

РК

(гранична норма технологічного заміщення

дорівнює співвідношенню цін на працю

і капітал). Оскільки МЯТ8ЬК=МРЬ/МРК

(гранична норма технологічного заміщення

дорівнює співвідношенню граничних

продуктів факторів виробництва), то

справедливим буде рівняння:

МРЬ/

МРК=

РЬ/

РК

або МРі/Рь=

МРК/

Рк.

Останнє

рівняння відображає

правило найменших витрат

- виробництво заданого обсягу продукції

з мінімальними витратами вимагає,

щоб ресурси, які одночасно використовуються,

мали однакову величину граничного

продукту на одиницю вартості ресурсу.

За умови рівноваги виробника досягається

оптимальна комбінація факторів

виробництва, яка забезпечує максимальни

й

випуск

продукції. Правило найменших витрат

стосується не тільки набору певних

ресурсів, але і використання одного і

того ж ресурсу

в різних виробничих процесах.

Правило

найменших витрат є аналогічним правилу

максимі- зації корисності для споживача.

Правило

максимізації прибутку

- виробництво заданого обсягу продукції

з максимальним прибутком вимагає, щоб

граничні продукти всіх ресурсів, які

використовуються одночасно у вартісному

виразі, дорівнювали їх цінам:

МРІ/РІ=МРК/РК=1.

Витрати

в короткотерміновому періоді.

При аналізі формування витрат в

короткотерміновому періоді необхідно

провести

їх розмежування на постійні, змінні,

сукупні, граничні.

Постійні

витрати ^С)

- не залежать від обсягів виробництва:

орендна плата, відсотки на кредит,

амортизація тощо.

Змінні

витрати (УС)

- вартість змінних ресурсів: заробітна

плата, витрати на придбання сировини,

матеріалів, електроенергії і т. д.

Сукупні

(ТС)

- сума постійних і змінних витрат.

В

мікроекономічному аналізі широко

використовуються показники середніх

витрат:

Середні

сукупні:

АТС=ТССередній

постійний

AFC=FC/Q; Середні

змінні:

АУС=УС^.

Особливого

значення в дослідженні поведінки

виробника набувають граничні витрати:

МС=ЛТС/ЛQ.

Граничні витрати в короткотерміновому

періоді не залежать від постійних

витрат, на їх рівень впливають тільки

змінні витрати.

На

основі даних можна побудувати відповідні

криві. Оскільки

постійні витрати

не залежать від змін обсягів виробництва,

то на графіку їх крива матиме вигляд

прямої лінії, яка проходить паралельно

до осі обсягу виробництва:

Зображення

кривої

змінних витрат

відбиває форму кривої сукупного продукту

змінного фактора. Крива

сукупних витрат матиме

таку ж форму, як і крива змінних витрат,

однак проходитиме вище на величину

постійних витрат.

Середні

змінні витрати АУС

досягають свого мінімуму при технологічно

оптимальному розмірі підприємства .

Поняття середніх змінних витрат необхідне

для визначення поточної ефективності

господарювання фірми та майбутніх

перспектив її розвитку: збільшення,

скорочення виробництва або закриття.

Розмежування постійних і змінних

витрат має важливе значення для аналізу

процесу виробництва і поведінки фірми

в різних ринкових структурах.

Середні

сукупні витрати ATC

є

сумою середніх постійних і середніх

змінних витрат: ATC=AFC+AVC=(FC+VC)/Q.

Графічно

ATC

можуть

бути отримані як сума кривих AFC

і

AVC.

Граничні

витрати

спочатку зменшуються, а потім починають

зростати при більших обсягах виробництва.

Крива граничних витрат перетне криву

середніх сукупних витрат в точці їх

мінімального значення.

Аналіз

кривих граничних і середніх сукупних

витрат свідчить: якщо MC<ATC,

крива

середніх сукупних витрат має спадаючий

характер: виробництво кожної додаткової

одиниці продукції зменшує середні

витрати; якщо MC>ATC,

крива

середніх сукупних витрат має зростаючий

характер: виробництво кожної додаткової

одиниці продукції збільшує середні

витрати; якщо ATC

-

min,

то

MC=ATC.