КОНТРОЛЬНА РОБОТА

на тему

«МІЖНАРОДНІ ФОНДОВІ БІРЖІ ТА ЇХ ФУНКЦІОНУВАННЯ»

ЗМІСТ

ВСТУП

Вибрана тема «Міжнародні фондові біржі та їх функціонування» в даний час є актуальною оскільки фондові біржі це відносно молодий і швидко розвивається сектор ринкової економіки. Основна задача зараз полягає в тому, щоб застосувати зарубіжний досвід створення фондових ринків в умовах , максимально використовуючи ті досягнення, які були досягнуті, не повторюючи помилок, скоротити розривши в розвитку. При цьому повинні враховуватися інтереси всіх учасників ринку. В інтереси всіх учасників входить, щоб ринки мали репутацию справедливих і добре організованих з юридичної точки зору. Інвестори повинні, безумовно, покладатися на те, що профессиональные учасники ринку підкоряються відповідним правилам і положенням законодавства.

Таким чином, вони можуть ухвалювати рішення на основі наданої їм інформации без побоювання обману або зловживання з боку інших інвесторів. Відповідно ринки цінних паперів і їх правові регулювання повинні бути розроблені так, щоб гарантуватиь інвесторам доступ до компетентної надійної інформации про потенційні інвестиції, і щоб інвестиційні рішення здійснювалися організовано. Враховуючи різноманіття видів цінних паперів, законодавство, регулюючи цю сферу економіки, мабуть, що називається, рухомим, тобто реагуючим на появу нових видів цінних паперів Цінні папери, будучи предметом діяльності учасників цивільних правових відносин, потребують створення особливого правового режиму, що гарантує стійкість прав суб'єктів фінансового ринку. Фондовий ринок є найкрихкішим елементом економіки, Цінні папери - необхідний інструмент будь-якого ринкового господарства, за допомогою якого зацікавлена сторона (будь то приватна особа, акціонерне суспільство або держава) вирішує фінансові, інвестиційні і інші питання. Невідмінною умовою залучення інвестора є тверде правовое забезпечення його положення на ринку цінних паперів, бо, тільки будучи упевненим в можливості захистити свої права, особа зважиться вкладати свої фінансові ресурси в цінні папери Держава повинна виконувати активну роль на початкових етапах становлення ринку цінних паперів в країні. Річ у тому, що цей ринок є настільки масштабним і ризикованим для фінансової безпеки країни, пред'являє настільки високі вимоги до інфраструктури і ресурсів на його створіння, що тільки зусилля держави "зверху" можуть запустити цей ринок в його цивілізованій і безпечній формі. По суті тут повинна бути розроблена масштабна національна програма створення ринку цінних паперів в країні, адекватна національним програм приватизації, структурним змінам в галузях господарства і т.п. Новий етап в розвитку біржової справи в нашій країні начался в 1990 році, коли в липні була зареєстрована Московська товарна біржа. Через рік число бірж достигло майже двохсот. Для розвитку бірж в Росії в 1990 році існували три основні причини.По-перше, шкутильгаюча на обидві ноги і потребуюча в підтримці фінансова система країни. На той час гроші перетворилися із загального еквівалента в простий товар, який можна було продавати і купувати мало не на вагу. Загальне розповсюдження отримали бартерні операції, для здійснення яких були необхідні торговые центри, що зводять покупців і продавців. По-друге, наявність солідної матеріальної бази для таких операцій - наднормативні товарно-матеріальні запаси на підприємствах, складові багато десятків мільярдів рублів. По-третє, нерозвиненість чисто ринкових зв'язків. Предприятия торгували один з одним практично усліпу - ніхто до ладу не володів елементарною комерційнійною інформацією про попит і пропозицію на ті або інші товари, про цінову ситуацію на тому або іншому товарному ринку і т.д. Подібна ситуація посилювала значення бірж і як інформаційних центрів.

Надалі стала відбуватися спеціалізація бірж. Специфічні умови нашої країни привели до тому, що вони створювалися і розвивалися різними шляхами. Вслід за товарними з'явилися товарно-сировинні, а потім фондові і товарно-фондові біржі.Аналіз роботи фондової біржі невіддільний від аналізу ринку цінних паперів, який є у свою чергу частиною ринку капіталу. Дослідження категорії капіталу, починаючи з другою половиною XIX століття і аж до наших днів пов'язано з ім'ям таких відомих економістів, як Бем-Баверк, Маршалл, Фішер, Парето, Самуельсон, Маркс і інші. Капітал можна визначити як цінність, що приносить потік доходу. З цієї точки зору капіталом можна називати і цінні папери, і «людський капітал», і землю, і виробничі фундації підприємства і т.п. Під капіталом на ринку чинників виробництва розуміється фізичний капітал, або виробничі фундації. Суб'єктом попиту на капітал є держава, підприємці. Суб'єкти пропозиції - це домашні господарства. Попит на капітал - це попит на інвестиційні засоби, а не просто на гроші. Коли ми говоримо про попит на капітал як чинник виробництва, то маємо на увазі попит на інвестиційні засоби необхідні для придбання капіталу у фізичній його формі (машини, устаткування і т.д.).Розглянемо капітал, представлений в цінних паперах. Його виникнення і обіг тісним чином пов'язано з функціонуванням ринку реальних активів, тобто ринку, на якому відбувається купівля-продаж матеріальних ресурсів. З появою цінних паперів або фондових активів, відбувається як би роздвоєння капіталу. З одного боку, існує реальний капітал, представлений виробничими фундаціями, з іншою - його віддзеркалення в цінних паперах.Поява цього різновиду капіталу пов'язана з розвитком потреби в залученні все більшого об'єму кредитних ресурсів унаслідок ускладнення і розширення комерційної і виробничої діяльності. Таким чином фондовий ринок історично починає розвиватися на основі позикового капіталу, оскільки покупка цінних паперів означає не що інше, як передачу частини грошового капіталу в позику, а сам папір одержує форму кредитного документа відповідно до якого її власник придбаває право на певний регулярний дохід, представлений у вигляді відсотків або дивідендів на відданий у позику капітал.

Мета даної роботи - спроба розглянути і проаналізувати роботу фондової біржі, зрозуміти її структуру і за якими принципами вона існує, розказати про ринок цінних паперів і можливі операції з ними. Окремий розділ відводиться найкрупнішій російській фондовій біржі ММВБ: розказується про її походження і становлення, її діяльності до і після кризи. Також окремий розділ розказує про особливості формування фондового ринку, про переважання спекулятивного характеру у бірж. Приводяться цифри про об'єм продажів на біржових торгах ММВБ, щоб отримати уявлення про стан ринку цінних паперів.

-

Фондовая біржа

-

Що таке фондова біржа

-

Значення фондових бірж для економіки дуже велике. Головна причина полягає в тому, що дуже велика частина народного багатства всіх країн перетворена на рухомі цінності. Держави, акціонерні компанії в зростаючій мір.і використовують позики. З розвитком кредитних відносин створювалися нові види зобов'язань, і кожний з них множився сам по собі, завдяки появі нових цінностей. Для збуту боргових зобов'язань був потрібно ринок, і цим ринком став спеціально створений інститут - фондова біржа. По своєму правовому статусу фондові біржі можуть бути асоціаціями (США), акціонерними суспільствами (Великобританія, Японія) або урядовими органами, підлеглими міністерству фінансів (Франція). Членами біржі можуть бути тільки спеціалізовані на операціях з цінними паперами біржові (брокерські) фірми. Ключові позиції на найбільших фондових біржах звичайно займає 10-15 ведучих брокерів, кожний з яких володіє величезним власним капіталом. Весь спектр котированих на фондових біржах фінансових інструментів визначається наступними трьома основними видами:

1. державні (муніципальні, федеральні) облігації

2. акції підприємств

3. деривати (похідні цінні папери)

Державні і ін. облігації використовуються для зменшення дефіциту відповідного бюджету. Вони відрізняються певною прибутковістю, яка виводиться виходячи з ціни покупки, і мінімальним ризиком, оскільки на ці папери даються державні гарантії (що, як показала недавня криза в Росії, є зовсім не обов'язковою умовою виконання). Використовування деривативов обумовлено існуванням вже згадуваним вище за хеджери і спекулянтів. Акції підприємств випускаються для отримання позикових засобів. Для корпорації

добитися права котирування своїх акцій на фондовій біржі вельми непросто. Ухвалення акцій корпорації до котирування на Нью-йоркській фондовій біржі, наприклад, означає її вступ до "вищого суспільства" американського бізнесу. Такого права добиваються лише корпорації з першокласною репутацією, мають велике число акціонерів і ринкову вартість акцій, що виміряється, принаймні,

сотнями мільйонів доларів. Розміри ринку цінних паперів просто приголомшливі. На сьогоднішній день в капіталістичних країнах вартість всіх акцій і облігацій, що знаходяться в обігу, перевищує річний об'єм їх валового національного продукту. Акціонерний капітал живе як би подвійним життям, маючи дві форми існування. З одного боку, це дійсний капітал, реально функціонуючий в системі суспільного відтворювання. З іншою - капітал, представлений у формі цінних паперів. Саме цей двійник реального капіталу, званий фіктивним капіталом і має особливий рух зовні кругообігу дійсного капіталу, як специфічний товар, і звертається на фондовій біржі. Категорія фіктивного капіталу відображає подальший розвиток капіталізму, і у міру монополізації виробництва її значення зростає. Джерело доходів по фіктивному капіталу повністю приховано. Створюється уявлення, що цінні папери володіють здатністю приносити дохід самі по собі. Особливо це виявляється в облігаціях державних позик. Ця форма фіктивного капіталу не тільки не має вартості але часто і не представляє ніякого реального капіталу: адже відсотки по облігаціях виплачуються в основному за рахунок податків. У зв'язку із значним збільшенням розмірів державного боргу, ринок цінних паперів все більше заповнюється цінними паперами, урядами, що випускаються. Особливо це помітно в тих країнах де фондові біржі напряму контролюються урядами і активно використовуються для рефінансування державного бюджету, наприклад, Італія, у меншій мірі Німеччина. Зрощення монополій і держави виявляється в їх сумісних операціях з фіктивним капіталом. Держава все частіше виступає на ринку цінних паперів як боржник, кредитор і гарант здійснюваних операцій. В епоху, коли інфляція дефіцитів державного бюджету, що перш за все в результаті ростуть, придбаває широкий розмах, зв'язок фіктивного капіталу з державою усугубляє інфляційні процеси і все більший контроль держави над операціями з фіктивним капіталом для покриття бюджетного дефіциту може привести до виникнення кризових ситуацій.

Як вже згадувалося, велика частина цінних паперів реалізується через спеціально створений інститут - фондову біржу. Біржовий комітет, який допускає до продажу цінні папери після їх перевірки і визначає правила торгівлі ними. Безпосередньо всі операції на біржі скоюють особливі посередники - маклери або брокери, які спеціалізуються на певних операціях,

мають свій в розпорядженні інформацію про укладаються угоди, курсах акцій і т.п. І хоча по статуту фондових бірж посередники звичайно не мають права скоювати власні операції, але на ділі це правило рідко дотримується. В деяких країнах біржові посередники є державними урядовцями (наприклад, у Франції) в інших - представниками приватних фірм (наприклад, в США, Великобританії). Розміри обігу цінних паперів, а також інтенсивність цього процесу в даний час характеризується, наприклад, тим, що в США і Японії ринкова ціна акцій що котируються на фондових біржах цих країн, перевищує 5 трлн. долл., тобто близько 80% акцій (по вартості) за рік міняють своїх власників. Необхідно мати на увазі, що біржа - це не весь ринок цінних паперів крім неї здійснюється величезний позабіржовий оборот. Так, в США в 1991 р. через позабіржовий оборот пройшло більше 25% (по вартості) цінних паперів, що знаходяться у продажу.

Розміри ринку цінних паперів відображають його роль в русі капіталів. Ця роль така значна що не буде перебільшенням сказати: без розуміння механізмів обігу цінних паперів неможливо проникнути в єство і багато процесів сучасного капіталістичного відтворювання. Ринок цінних паперів є системою володіючу достатньо складною, розгалуженою структурою. Класифікація цього ринку може бути здійснений по різних ознаках. Перш за все слід виділити сегменти ринку відповідно до конкретних видів цінних паперів, що знаходяться в обігу. В цьому відношенні виділяються ринки облігацій, акцій, а також ряду нових спеціальних видів цінних паперів, до яких відносяться конвертовані акції, варранты, ф'ючерси і опціони. Ринок цінних паперів підрозділяється також на первинний ринок, на якому відбувається мобілізація капіталу за допомогою продажу

нових цінних паперів, і вторинний, на якому звертаються раніше випущені цінні папери. Нарешті сукупний ринок цінних паперів за формою організації обороту складається з біржових і позабіржових операцій з цінними паперами.

До котирування на фондовій біржі допускаються тільки цінні папери, які пройшли лістинг, тобто задовольняють певним вимогам, що пред'являються до цінних паперів даною біржею. На різних біржах існують різні критерії допуску цінних паперів до котирування. Це і правовий статус цінних паперів, ступінь

капіталізації ринку, мінімальна кількість акцій, способи розподілу акцій у акціонерів і т.п. При цьому можуть враховуватися такі неформальні моменти, як значущість компанії для національної економіки, її положення в галузі, стабільність і стійкість господарювання і ін.

Практичне застосування лістинг знайшов в підрахунку біржових індексів, розроблених різними інформаційними агентствами, інвестиційними або брокерськими фірмами. Біржові індекси є ключовими показниками для статистичного вимірювання дослідження і прогнозування загального положення у фондовій торгівлі і положення в окремих галузях. Біржові індекси можуть обчислюватися по різній методиці: деякі біржові індекси є простими середніми величинами (середніми арифметичними) рухи курсів акцій; інші ж є індексами в традиційному розумінні цього слова, тобто средневзвешенными величинами де як терези виступають частіше всього показники базисної ринкової вартості що звертаються на ринку акцій кожної включеної в його склад корпорації. З погляду бази вимірювання індекси також можуть бути різними: одні з них можуть представляти ринок в цілому, інші - конкретну галузь або сектор ринку.

До найзначущіших і популярних в світі індексів відносяться:

- індекси Доу-джонса (промисловий, транспортний, комунальний і складовий - прості середні показники);

- індекси "Стендард энд пурз" ("Стендард энд пурз-500" - зважений по ринковій вартості індекс акцій 500 корпораций,"Стэндард

энд пурз-100" - зважений показник акцій корпорацій, що мають зареєстровані опціони на біржі Чікаго опціонів) і ін. індекси.

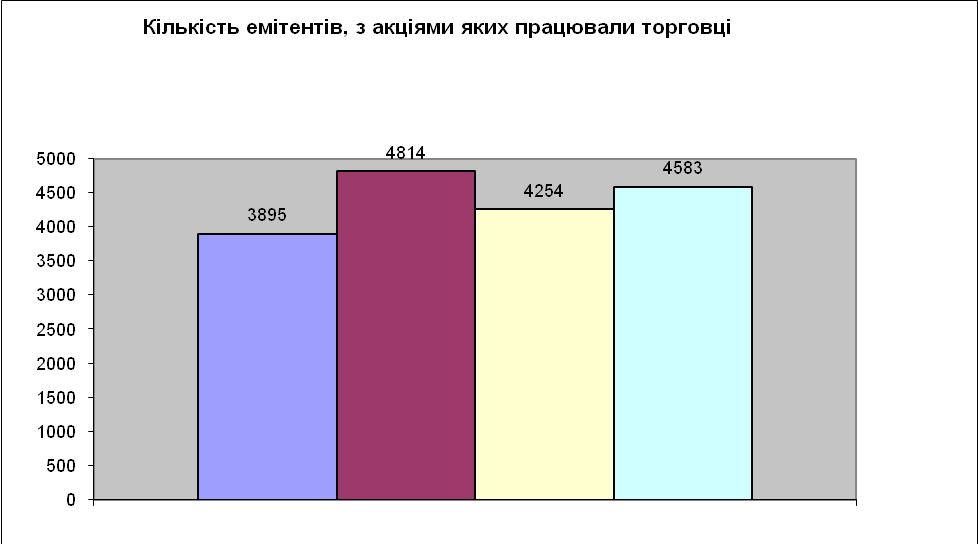

Для розвитку необхідні фінансові кошти, які можна залучити у виробництво за допомогою емісії цінних паперів. Тому кількість емітентів цінних паперів з кожним роком зростає. За даними Державної комісії з цінних паперів та фондового ринку, торговці цінними паперами у 1999 році здійснювали угоди з акціями 3895 емітентів, у 2000 – з 4814, у 2001 – 4254, у 2002 році – 4583 емітенти (див. рис. № 2.1.).

Рис.

№ 2.1. Кількісь емітентів за 2004-2008 роки

Рис.

№ 2.1. Кількісь емітентів за 2004-2008 роки

Діяльність національної фондової біржі повинна була бути чітко підпорядкована чинному законодавству. Саме вона повинна була, залишаючись некомерційною, безприбутковою, саморегульованою i незалежною від держави структурою, тісно взаємодіяти з державними органами влади. За ініціативою провідних комерційних банків, Міністерства фінансів та економічного відділу КМУ, які дотримувались концепції єдиної національної фондової біржі, ще на початку 1991 року розпочалась робота з створення Української фондової біржі і розробки нормативно-правової бази її діяльності. На її прикладі ми розглянемо розвиток вітчизняного фондового ринку.

Для емітента випуск акцій є джерелом капіталу для створення акціонерного товариства або для його розвитку. Для інвестора придбання акцій – це можливість одержання доходу. Для того щоб власник акції отримав прибуток – дивіденд – потрібен дохід, а він буде , якщо акціонерним товариством добре керувати.

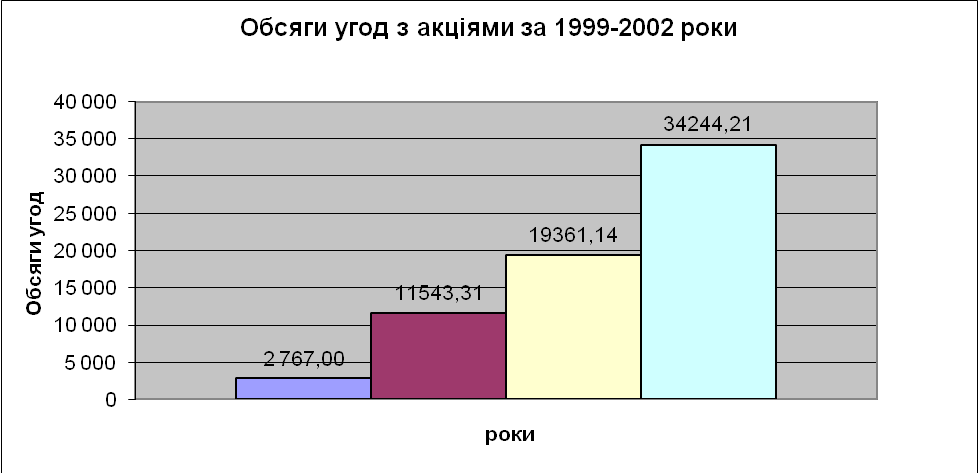

Прослідкуємо динаміку емісії акцій за 1999-2002 роки за даними ДКЦПФР. Обсяги угод з акціями зображено на графіку № 2.2.

Графік

№ 2.2. Обсяги угод за акціями за 2004-2008

роки.

Графік

№ 2.2. Обсяги угод за акціями за 2004-2008

роки.

На підставі отриманої інформації можна зробити висновок, що обсяг угод за акціями нарощує питому вагу в загальному обсязі виконаних угод. У 2008 році питома вага склала майже 1/3 всіх виконаних угод.

На фондовому ринку України найпоширеніші наступні види облігацій: державні внутрішні облігації; державні зовнішні облігації; облігації місцевих позик та облігації підприємств. У 2002 році найбільш динамічно розвивався такий сегмент фондового ринку як корпоративні облігації. Саме корпоративні облігації були сприйняті вітчизняними інвесторами як можливість вкладення вільних коштів. Загальний обсяг торгів облігаціями склав понад 2 млрд. грн.., причому 79 млн. грн.. із них – ПФТС. Динаміка розвитку ринку облігацій за 2004-2008 роки зображена на графіку № 2.3 .

Графік № 2.3. Обсяги угод з облігаціями за 2004-2008 роки

Головна проблема ринку облігацій полягає у законодавчому обмежені обсягу емісії облігацій для АТ 25% статутного капіталу. Існує потреба в регулюванні цього питання і присутності на цьому ринку фізичних осіб. Поки що їх доходи оподатковуються двічі: вперше податок утримується підприємством при виплаті доходу по облігаціях, а вдруге громадяни сплачують прибутковий податок при декларуванні своїх доходів

Найважливішим показником ефективної діяльності фондового ринку є обіг цінних паперів. Обсяги окремих фінансових інструментів ми детально розглянули у другій главі роботи. Проаналізуємо цей аспект з точки зору професійних учасників ринку, діяльність яких пов’язана з цінними паперами.

Розпочнемо свій аналіз з реєстраторської діяльності.

Всього за станом на 01.01.03 в Україні діють 365 реєстраторів. Порівняно з попередніми роками тенденція щодо кількості виданих Комісією з цінних паперів та фондового ринку дозволів на здійснення діяльності щодо ведення реєстру власників іменних цінних паперів істотно не змінилась (див. діаграму №3.1.).

Діаграма № 3.1. Динаміка кількості зберігачів цінних паперів

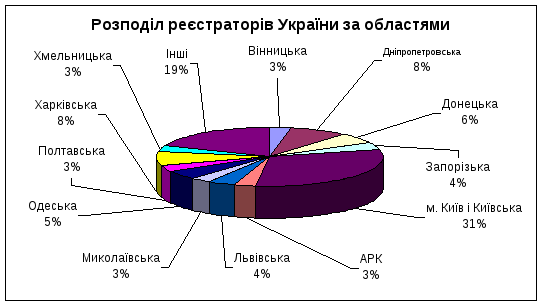

Регіональне представництво реєстраторів власників іменних цінних паперів сформувалося в попередні роки. Більшість з них знаходиться в промислово розвинутих районах, в яких сконцентрована переважна більшість емітентів іменних цінних паперів (див. діаграму № 3.2.).