3. Сутність економічної злочинності та її види

Основні види злочинів глобальної злочинності:

1.Міжнародні злочини – спрямовані проти світової спільноти та безпеки людства (агресія, насильницьке встановлення режиму і т.п.);

2.Злочини, що носять міжнародний характер – контрабанда, незаконне розповсюдження продукції, нелегальна міграція, піратство (і інтелектуальне в тому числі), розповсюдження порнографії, друкування фальшивих грошей та ін.

3.Злочини, пов'язані з нерезидентами – здійснені суб'єктами іншої держави або ж проти них самих.

Економічну злочинність за ознакою сфери охоплення можна виділити:

ВнутрішнюЗовнішню

Глобальну – транснаціональна та мультинаціональна діяльність

Види злочинної діяльності

Шахрайство з інтелектуальною власністю

Комп'ютерна злочинність

Злочинність в сфері екології

Торгівля забороненими товарами

Торгівля людьми

“Відмивання” грошей

Шахрайство із страховими та перестраховими операціями

Доведення до банкрутства

Корупція

Проникнення в легальний бізнес

Крадіжки національно-культурних цінностей

Тероризм

Алгоритм формування

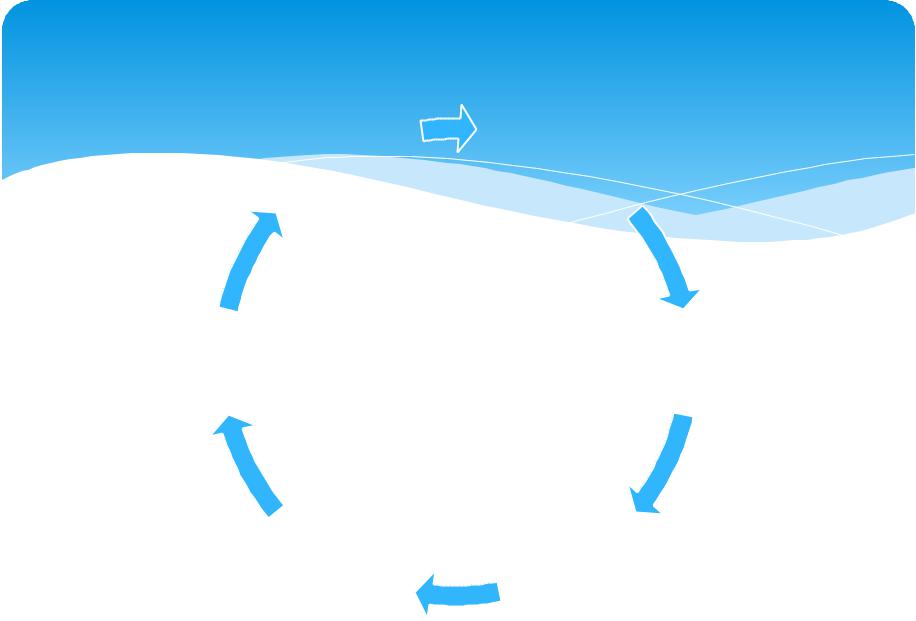

економічного доходу від злочинної діяльності

інвестування

Перехід |

в |

Легалізація |

|

кримінального |

|||

легальний |

|

||

|

|

Особисте |

ня |

4. Законодавчі та економічні засоби легалізації тіньового бізнесу

Напрями зниження тіньової діяльності

усфері підприємництва

•Створення умов для легалізації тіньових структур

•Зниження податкового тиску, захист інтересів підприємців

•Стимулювання підприємницької діяльності

•Застосування жорстких адміністративних і каральних заходів

•Усунення державних корумпованих структур на всіх рівнях влади

Державна політика детінізації повинна містити дві взаємоузгоджені складові:

Адміністративна складова детінізації

•Впровадження механізму безповоротності

покарання порушників податкового законодавства

•Зробити мінімізацію податків економічно

невигідною

•Порушення повинно підпадати під адміністративну відповідальність

Мотиваційна складова детінізації

•Зниження податкового навантаження

•Спрощення податкового законодавства

•Покращення якості державних послуг

До економічних засобів детінізації бізнесу відносяться:

Реформування національної системи фінансового контролю за здійсненням протизаконної діяльності у напрямі розробки конкретних інструментів обмеження тіньових систем перерозподілу фінансових ресурсів за кожним конкретним випадком

Формування спеціального реєстру та загального переліку декларацій із заявленим до відшкодування сумами ПДВ, які вважаються сумнівними

Застосування мінімальних цін на високоліквідні імпортні товари (передусім підакцизні) для розрахунків і сплати податків; створення інституту представників митної та податкової в зарубіжних країнах (для обміну інформацією про оподаткування зовнішньоекономічної діяльності українських суб’єктів підприємництва)

Запровадження моніторингу за внутріфірмовими цінами в межах холдингових компаній

Застосування змін в організаційній структурі державних холдингових компаній (зокрема, позбавлення підприємств права юридичної особи) та інші

Спрощення податкового законодавства, забезпечення його прозорості, стабільності та упорядкованості;

Покращення інвестиційного клімату та активізації притоку закордонних та внутрішніх капіталів через спрощення державного регулювання підприємництва, мінімізацію податкового тиску, прозорість надання податкових пільг;

Підвищення контролю за використанням коштів державного та місцевого бюджетів, а також забезпечення прозорості, гласності та доступності громадськості до приватизаційних процесів;

Гарантування на державному рівні жодних спроб притягнення до кримінальної відповідальності власників капіталів, що отримані незаконним шляхом, але за умови залучення таких капіталів до виробничої сфери економіки.

Рівень тіньової економіки та рівень податкового навантаження і соціальних відрахувань в країнах ОЕСР

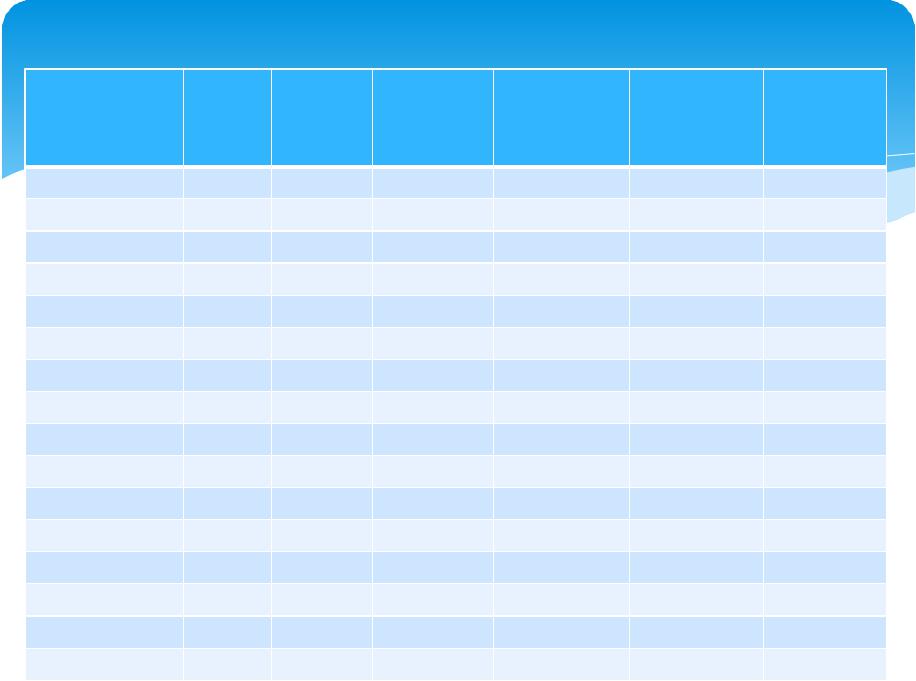

Країна |

ТЕ в % |

ПДВ, % |

Середня |

Соціальні |

Соціальні |

Загальні |

|

від ВВП |

|

ставка, % |

відрахування, |

відрахування |

податкові |

|

|

|

|

% |

+середня |

відрахуванн |

|

|

|

|

|

ставка, % |

я, % |

Греція |

28,5 |

18,0 |

11,0 |

43,3 |

54,3 |

72,3 |

Італія |

27,0 |

19,0 |

12,0 |

41,9 |

53,9 |

72,9 |

Іспанія |

22,9 |

16,0 |

13,0 |

38,2 |

51,2 |

67,2 |

Бельгія |

21,9 |

21,0 |

19,0 |

36,0 |

55,0 |

76,0 |

Швеція |

19,2 |

25,0 |

20,0 |

33,6 |

53,6 |

78,6 |

Норвегія |

18,9 |

23,0 |

19,0 |

19,8 |

38,8 |

61,8 |

Данія |

18,3 |

25,0 |

36,0 |

9,0 |

45,0 |

70,0 |

Ірландія |

15,9 |

21,0 |

20,0 |

19,5 |

39,5 |

60,5 |

Канада |

14,6 |

7,0 |

21,0 |

15,0 |

36,0 |

43,0 |

Німеччина |

14,5 |

15,0 |

18,0 |

32,2 |

50,2 |

65,2 |

Франція |

14,3 |

20,6 |

6,0 |

44,0 |

50,0 |

70,6 |

Голландія |

14,0 |

17,5 |

10,0 |

39,8 |

49,8 |

67,3 |

Великобританія |

13,1 |

17,5 |

16,0 |

21,4 |

37,4 |

54,9 |

США |

8,8 |

3,0 |

17,0 |

21,4 |

38,4 |

41,4 |

Австрія |

8,3 |

20,0 |

8,0 |

42,4 |

50,4 |

70,4 |

Швейцарія |

7,5 |

6,5 |

10,0 |

23,2 |

33,2 |

39,7 |