7. Інвестиційна безпека — досягнення рівня інвестицій, що дає змогу оптимально задовольняти потреби економіки у капітальних вкладеннях з урахуванням ефективного використання і повернення інвестованих коштів, оптимального співвідношення між розмірами іноземних та зарубіжних інвестицій та підтримання позитивного національного платіжного балансу.

7. Фінансова безпека фондового ринку — оптимальний обсяг його капіталізації, здатний забезпечити стійкий фінансовий стан емітентів, власників, покупців, організаторів торгівлі, торговців, інститутів спільного інвестування, посередників і держави загалом.

СТРУКТУРІН КОМПОНЕНТИ ФІНАНСОВОЇ БЕЗПЕКИ:

1.Фінансова безпека окремого громадянина чи домогосподарства;

2.Фінансова безпека підприємства;

3.Фінансова безпека регіону;

4.Міжнародна фінансова безпека.

Міжнародна фінансова безпека

це комплекс міжнародних умов, які забезпечують кожній країні світу можливість вільно реалізовувати стратегію соціального, економічного і фінансового розвитку, не зазнаючи при цьому зовнішнього тиску.

Стан фінансової безпеки характеризується певними показниками

– індикаторами, кожен з яких має своє граничне або порогове значення. В

контексті фінансового менеджменту вважається, що відхилення фактичного значення індикатора від порогового свідчить про необхідність профілактики або усунення причин, які зумовлюють ці відхилення.

МЕТОДИ

ЗАБЕЗПЕЧЕННЯ

ФІНАНСОВОЇ

БЕЗПЕКИ

збирання і аналітичне |

постійний моніторинг і |

оброблення інформації |

аналіз загроз та |

щодо стану фінансово- |

індикаторів фінансової |

кредитної сфери |

безпеки |

реалізація заходів щодо підтримання належного рівня фінансової безпеки

прогнозування умов та індикаторів фінансової безпеки

Індикатори фінансової cтійкості за методикою МВФ

Характеристика |

|

Індикатори фінансової стабільності |

|

|

1.Основні індикатори для депозитних корпорацій |

Достатність капіталу |

1.1 Відношення регулятивного капіталу до зважених за ризиком активів |

|

|

1.2 |

відношення регулятивного капіталу І рівня до зважених за ризиком активів |

Якість активів |

1.3 Відношення недіючих кредитів (мінус резерви) до капіталу |

|

|

1.4 |

Відношення недіючих кредитів до валових кредитів |

|

1.5 |

Відношення кредитів за секторами економіки до сукупних кредитів |

Прибутки, витрати, дохідність |

1.6 Відношення чистого доходу до середніх сукупних активів (рентабельність активів – ROA) |

|

|

1.7 |

Відношення чистого доходу до середнього капіталу (рентабельність капіталу – ROE) |

|

1.8 |

Відношення процентної маржі до валового доходу |

|

1.9 |

Відношення непроцентних витрат до валового доходу |

Ліквідність |

1.10 Відношення ліквідних активів до сукупних активів |

|

|

1.11 Відношення ліквідних активів до короткострокових зобов’язань |

|

Чутливість до ринкового ризику |

1.12 Відношення чистої відкритої позиції в іноземній валюті до капіталу |

|

|

|

1. |

Додаткові індикатори для депозитних корпорацій |

|

Капітал |

2.1 |

Відношення капіталу до активів |

|

|

|

2.2 |

Відношення великих ризиків до капіталу: |

|

|

|

- сума відкритих великих позицій – великих ризиків |

|||

|

- відкрита позиція великих депозитних установ щодо найбільших суб’єктів господарювання |

|||

|

- відкрита позиція щодо афілійованих структур та інших пов’язаних контрагентів |

|||

Кредити |

2.3 |

Відношення кредитів за географічним розподілом до сукупних валових кредитів |

||

Деривативи |

2.4 |

Відношення валової позиції за фінансовими деривативами з боку активів до капіталу |

||

|

2.5 |

Відношення валової позиції за фінансовими деривативами з боку зобов’язань до капіталу |

||

Прибутки/ збитки |

2.6 |

Відношення прибутків/втрат за фінансовими інструментами до фінансового доходу |

||

|

2.7 |

Відношення витрат на утримання персоналу до непроцентних витрат |

||

|

2.8 |

Спред між базовими ставками за кредитами та депозитами |

||

|

2.9 |

Спред між найвищою та найнижчою банківськими ставками |

||

Ліквідність |

2.10 Відношення депозитів клієнтів до сукупних кредитів (не міжбанківських) |

|||

|

2.11 Відношення кредитів в іноземній валюті до сукупних кредитів |

|||

|

2.12 Відношення зобов’язань в іноземній валюті до сукупних зобов’язань |

|||

|

2.13 Відношення чистої відкритої позиції за інструментами участі в капіталу до капіталу |

|||

|

|

|

1. |

Інші фінансові корпорації |

Активи |

3.1 |

Відношення активів до сукупних активів фінансової системи |

||

|

3.2 |

Відношення активів до ВВП |

|

|

1. Нефінансові приватні корпорації

Загальна оцінка |

4.1 Відношення загального боргу до власного капіталу |

|||

|

4.2 |

Рентабельність капіталу |

|

|

|

4.3 |

Покриття витрат на обслуговування боргу |

|

|

|

4.4 |

Відношення чистої відкритої позиції в іноземній валюті до власного капіталу |

||

|

4.5 |

Кількість заяв про захист від кредиторів |

|

|

|

|

|

1. |

Домашні господарства |

Показники боргу |

5.1 Відношення боргу домашніх господарств до ВВП |

|||

|

5.2 |

Відношення боргу домашніх господарств до доходу |

||

|

|

|

1. |

Ліквідність ринку |

Фондовий ринок |

6.1 Середня різниця між цінами продавця і покупця на ринку цінних паперів |

|||

|

6.2 |

Середньоденний оборотний коефіцієнт на ринку цінних паперів |

||

|

|

|

1. |

Ринок нерухомості |

Ціни та іпотечні |

7.1 Ціни на житлову нерухомість |

|

||

кредити |

7.2 |

Ціни на комерційну нерухомість |

|

|

|

|

|||

|

7.3 |

Відношення кредитів на житлову нерухомість до сукупних кредитів |

||

|

|

1. |

Відношення кредитів на комерційну нерухомість до сукупних кредитів |

|

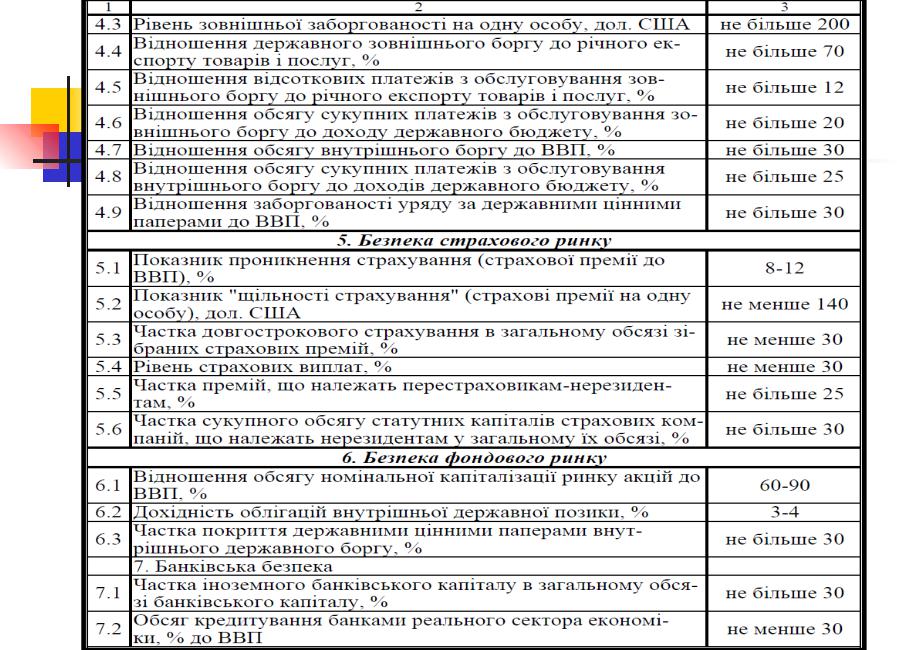

У Методиці розрахунку рівня економічної безпеки України (від 02.03.2007 р.) виділено окремий блок щодо індикаторів фінансової безпеки та їх порогових значень