Операції форвард

Форвардна операція – термінова валютна операція, яка передбачає обмін валютами, за курсом, визначеним на момент підписання угоди, і датою валютування у майбутньому, як правило на термін від одного місяця до року.

На ринку форвард використовують два способи котирувань: «аутрайт» та «своп»

34

Операції форвард

Курс аутрайт визначається на основі спот-курсу, до якого додають або віднімають певний відсоток, в залежності від кон’юнктури на валютному ринку.

Використовується в угодах між банками і іншими юридичними особами для купівлі-продажу валют за курсом форвард.

Угоди своп використовуються на міжбанківському валютному ринку між самими банками та банками і транснаціональним корпораціями. В цих контрактах теж використовується два курси своп і форвард .

35

Операції своп

Розрізняють наступні види валютних свопів:

Розрізняють наступні види валютних свопів:

відсотковий своп – угода, за якою здійснюється обмін зобов’язання з плаваючою на зобов’язання з фіксованою ставкою. Зазвичай, доларовий своп на типову суму 50-100 млн.дол.США за ставкою 6-місячний ЛІБОР та фіксованою ставкою, яка прив’язана до ставки за казначейськими зобов’язаннями США;

валютний своп – обмін довгостроковими кредитними зобов’язаннями в одній валюті на еквівалентні зобов’язання в іншій валюті;

валютно–відсотковий - обмін зобов’язань за плаваючою ставкою в одній валюті на зобов’язання за фіксованою ставкою в іншій валюті.

36

|

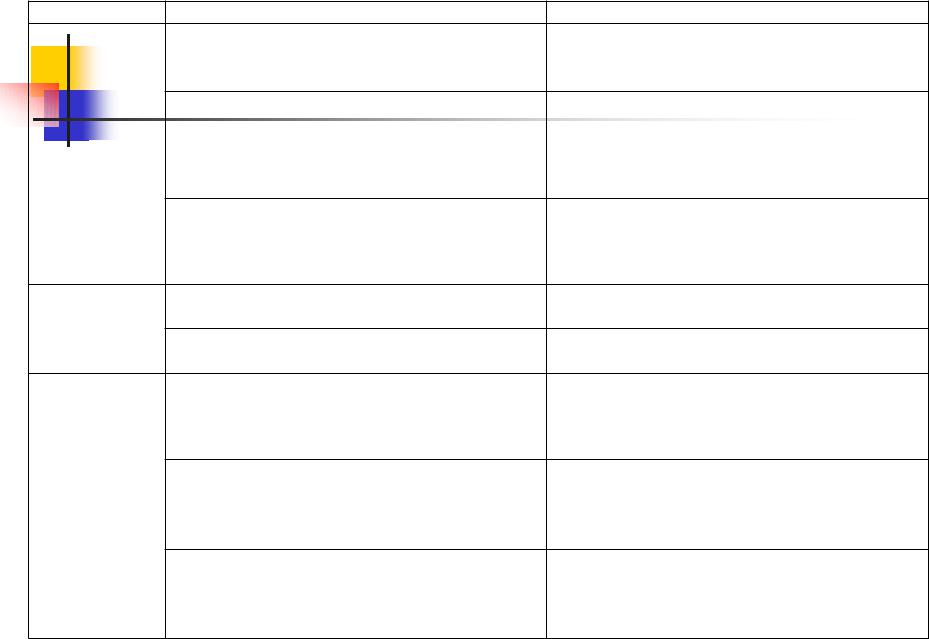

Типи опціонів |

|

|

|

|

|

Залежно від |

Вид опціону |

|

Характеристика |

|

|

|

Опціон «пут» (put) |

власник опціону «пут» |

має право |

продати |

|||

характеру |

|

продавцю |

опціону |

валюту |

на |

раніше |

угоди |

|

погодженихумовах |

|

|

|

|

|

Опціон «колл» (call) |

власник опціону «колл» |

має право купити у |

|||

|

|

продавця опціону певну грошову суму за |

||||

|

|

встановленим курсом в дату виконання чи на |

||||

|

|

протязі узгодженого строку |

|

|

||

|

Опціон путколл (put-call) |

власник опціону «пут-колл» має право купити |

||||

|

|

чи продати у продавця опціону валюту за |

||||

|

|

фіксованим курсом у майбутньому |

|

|

||

Залежно від |

Європейський |

Можуть бути виконані лише на момент |

||||

терміну |

|

закінчення угоди |

|

|

|

|

реалізації |

Американський |

Можуть бути виконані в будь-який момент до |

||||

Залежно від |

опціон «at the money» (при грошах) |

закінчення терміну угоди |

|

|

||

Ціна реалізації опціону дорівнює поточному |

||||||

співвідношенн |

|

обмінному курсу(не передбачає ані прибутку, |

||||

я поточної ціни |

|

ані збитків власника) |

|

|

|

|

та ціни |

опціон «out of the money» (без грошей) |

Ціна виконання опціону на купівлю валюти |

||||

виконання |

||||||

опціону |

|

вища від поточного курсу, а для опціонів на |

||||

|

|

продаж – нижча від поточного курсу (не |

||||

|

опціон «in the money» (у грошах) |

виконується власником); |

|

|

|

|

|

якщо ціна виконання опціону при купівлі |

|||||

|

|

валюти нижча від поточного курсу, а при |

||||

|

|

продажу валюти – вища від поточного курсу |

||||

|

|

(виконується) |

|

|

37 |

|