ЗМІСТ

Лекція 1. Засади бюджетного устрою…………………………………………...…...5

Лекція 2. Структура та принципи побудови бюджетної системи України………11

Лекція 3. Бюджетний процес, його організація та учасники……………………...15

Лекція 4. Суть і класифікація доходів державного бюджету України…………....22

Лекція 5. Податкова система та її роль у формуванні доходів бюджету………...28

Лекція 6. Офіційні трансферти………………………………………………………36

Лекція 7. Суть, призначення та класифікація видатків бюджету………………...42

Лекція 8. Склад видатків Державного бюджету України………………………...48

Лекція 9. Суть фінансування державного бюджету, його форми та методи……56

Лекція 10. Фінансування розвитку освіти, науки і культури……………………..65

Лекція 11. Фінансове забезпечення видатків на охорону здоров’я і фізичну культуру……………………………………………………………………………….76

Лекція 12. Видатки бюджету на соціальний захист населення…………………..82

Лекція 13. Управління державним боргом та його обслуговування……………..87

Лекція 14. Бюджетний дефіцит і джерела його фінансування……………………93

Лекція 15. Доходи і видатки місцевих бюджетів України………………………..98

Лекція 16. Бюджети місцевого самоврядування…………………………………104

Лекція 17. Міжбюджетні відносини……………………………………………….110

Лекція 18. Розподіл доходів і видатків між ланками бюджетної системи……117

Лекція 19. Бюджетне планування………………………………………………….121

Лекція 20. Виконання бюджету……………………………………………………124

Лекція 21. Звітність про виконання бюджету…………………………………….131

Лекція 1. Засади бюджетного устрою

Сутність, призначення і роль бюджету.

Бюджетний устрій.

Література

Бюджетний кодекс України: Закон від 21 червня 2001 року № 2542-ІІІ, ст. 4-9.

Алексєєв І.В., Ярошевич Н.Б., Чушак - Голобородько А.М. Бюджетна система: Навчальний посібник. – К.: «Хай-Тек Прес», 2007. – ст.14-21, 32-37.

Бюджетна система: навч. посіб. / Н.Д.Чала, Л.В. Лазаренко. – К.: Знання, 2010, ст. 7-25

Фещенко Л.В., Проноза П.В., Кузьминчук Н.В. Бюджетна система України: Навчальний посібник. – К.: Кондор, 2008. – ст.20-28.

1.Сутність, призначення і роль бюджету.

Термін “бюджет” походить від старонормандського bougette (шкіряний мішок). Поняття “бюджет” сформувалося завдяки тривалому історичному процесу еволюції суспільства: трансформації натурального господарства у товарно-грошове, становлення держави, розвитку фінансової науки. У 1781 р. вперше був оприлюднений офіційний документ, який вміщував усереднені звітні дані за декілька років про державні доходи і видатки Франції. За своїм змістом цей звіт максимально був схожим на документ, який пізніше назвали бюджетом. Отже, 1781 р. прийнято вважати роком появи першого бюджету. Термін “бюджет” поширився у офіційних документах лише на початку XІX ст. Найбільш характерними у другій половині XІX ст. були визначення категорії “бюджету:

Жан Б. Сей Рівновага між потребами і коштами держави

Іванов В.М Офіційний звіт про громадські доходи й видатки.

Словник Літ тре Щорічно обумовлена відомість державних доходів і витрат.

Сутність бюджету відображають економічні відносини між державою, суб’єктами господарювання різних форм власності та населенням: держава має потребу у фінансових ресурсах для виконання своїх функцій; суб’єкти господарювання постачають грошові ресурси державі у вигляді податків та можуть отримувати їх від неї у вигляді дотацій, субсидій; населення є платником податків і отримувачем грошових коштів (допомога дітям, матерям, інвалідам, пенсіонерам, тощо). Бюджет є основною ланкою державних фінансів.

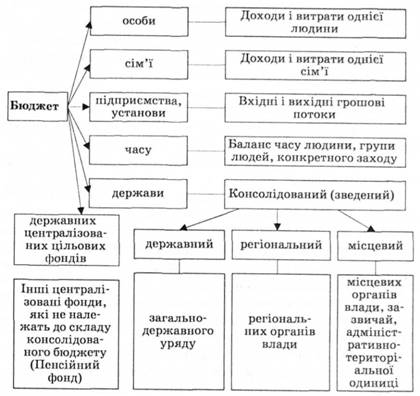

У загальному розумінні бюджет е розписом джерел наповнення і напрямів витрачання ресурсів (фінансів, часу тощо) за визначений період.

Рис. 1. Економічна природа і сутність бюджету

Професор Юрій С. І. подає наступні визначення бюджету.

За сутністю економічної категорії державний бюджет – це грошові відносини, які виникають між державою – з одного боку, підприємствами, установами, організаціями, фізичними особами – з іншого боку, з приводу утворення фонду грошових засобів і його використання на розширене відтворення.

За матеріальним змістом державний бюджет – це централізований фонд грошових засобів держави, які перебувають у постійному русі.

За формою державний бюджет – основний фінансовий план держави.

За організаційною структурою державний бюджет – центральна ланка фінансової державної системи, яка зумовлює розподіл і перерозподіл ВВП. Розподіл і перерозподіл ВВП здійснюється між галузями матеріального виробництва, виробничою та невиробничою сферами, окремими ланками бюджетної системи та окремими категоріями населення.

Бюджет - це економічна категорія, що відображає грошові відносини, які виникають між державою, з одного боку, і юридичними та фізичними особами – з іншого, з приводу створення централізованого фонду коштів держави та його використання на розширене відтворення, задоволення суспільних потреб, виконання державою своїх функцій та завдань.

Згідно з Бюджетним кодексом бюджет - це план формування і використання фінансових ресурсів для забезпечення завдань та функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та місцевого самоврядування протягом бюджетного періоду.

Державний бюджет України – це закон, який затверджує повноваження органів державної влади здійснювати виконання Державного бюджету України.

Сутність бюджету як економічної категорії реалізується через його функції:

розподільна – держава концентрує грошові кошти і використовує їх з метою задоволення загальносуспільних потреб;

контрольна – дозволяє своєчасно і повно оцінити фінансові ресурси, які надходять у розпорядження держави, а також яким чином складаються пропозиції з їх розподілом та на скільки ефективно вони використовуються;

забезпечення існування держави – створення фінансової бази існування держави: для утримання президентської, законодавчої і виконавчої влади, правоохоронних і митних органів, податкової служби, здійснення зовнішньоекономічної діяльності;

стимулююча – справедливий і неупереджений розподіл державних коштів між суб’єктами господарювання з метою стимулювання їх економічної діяльності.

Як економічна категорія бюджет відображає відносини щодо формування на загальнодержавному і місцевому рівнях централізованих фондів, призначених для реалізації функцій і завдань держави, а також задоволення суспільних потреб.