1 . Бухгалтерский учет и его место в системе управления организации

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путём сплошного непрерывного документального учета всех хозяйственных операций.

Особенности бухучета:

- сплошной – регистрируются все хозяйственные операции

- непрерывный – ведется непрерывно с момента начала до окончания деятельности

- строго документирован

- используются особые способы обработки информации – применение бухгалтерских счетов, двойной записи и балансового обращения.

В ФЗ «О бухгалтерском учете» обозначены следующие задачи бухучета:

1. формирование полной и достоверной информации о финансово-хозяйственной деятельности организации, её имущественном положении, финансовом состоянии необходимой как для внутренних и внешних пользователей.

2. обеспечение информацией внутренних и внешних пользователей для контроля за соблюдение законодательства РФ при осуществлении организации хозяйственных операций.

3. предотвращение отрицательных результатов деятельности, выявление внутренних резервов, обеспечение её финансовой устойчивости.

Функции бухучета:

1. обеспечение сохранности имущества

2. контрольная функция - работники бухгалтерии, ФНС, аудиторских компаний осуществляют контроль за сохранностью, наличием и движением имущества организации, правильностью и своевременностью расчетов с контрагентами.

3. информационная – бухучет является основным источником информации для внешних и внутренних пользователей

4. аналитическая – позволяет изучить перспективы, вскрыть недостатки и наметить пути совершенствования.

Бухучет занимает центральное место в системе управления организации. Он является важнейшим источником информации, предоставляемой управляющему персоналу (руководителям, менеджерам) для осуществления ими таких функций управления как планирование, регулирование и контроль. На основе данных бухучета осуществляется анализ хозяйственной деятельности организации, принимаются различные управленческие решения.

Учетный процесс:

1. регистрация хозяйственных операций в первичных документах

2. систематизация и обобщение информации в регистрах бухучет

3. составление БФО

4. анализ финансово-хозяйственной деятельности организации и принятие управленческих решений.

Современный анализ бухгалтерской учетной и отчетной информации позволяет своевременно установить недостатки в хозяйственной деятельности организации, принимать меры по их устранению, выявлять резервы повышения эффективности деятельности организации.

2. Пользователи бухгалтерской информации

Базой для принятия управленческих решений на предприятии является информация экономического характера. Решения принимает не только администрация организации, но и внешние пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данной организации). Внутренние пользователи оперируют учетной информацией, внешние — данными финансовой отчетности организации. И те и другие данные формируются в процессе бухгалтерского учета организации.

В условиях рыночной экономики организации различных форм собственности и организационно-правового статуса взаимодействуют с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. Такое взаимодействие обеспечивается представлением финансовой отчетности внешним пользователям финансовой отчетности. Вместе с тем для принятия оптимального управленческого решения появляется необходимость финансового управления фирмой, разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Данные проблемы находят отражение во внутренней (управленческой) отчетности организации, которая отражает показатели в разрезе объектов управления и организации в целом в части использования финансовых, трудовых и материальных ресурсов, источники их формирования. Результаты формирования показателей внутренней отчетности находят отражение в управлении денежными потоками (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Основная цель бухгалтерского учета в системе управления предприятием — формирование информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

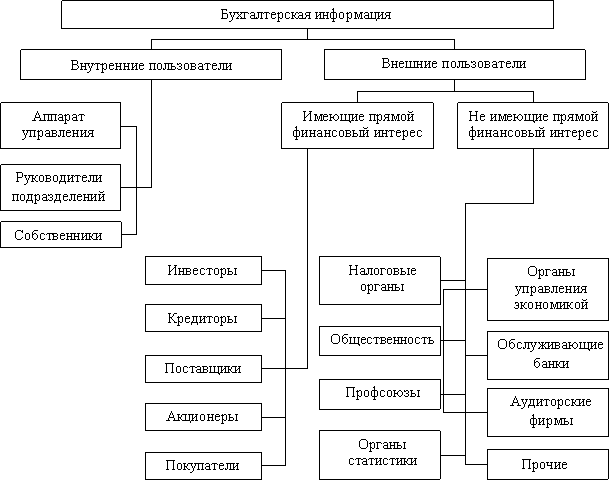

Состав

пользователей бухгалтерской информации

представлен на рисунке 1.

В отношении информации для внутренних пользователей следует учитывать, что ее состав для каждого представителя администрации определяется в зависимости от занимаемой должности и функций, выполняемых им.

Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости продукции и рентабельности производства.

Собственников и совладельцев больше всего интересуют прибыльность и ликвидность организации.

Руководство организации заинтересовано также в информации, представляемой внешним пользователям, и в разнообразной информации, необходимой для планирования, анализа и контроля.

Информация для внешних пользователей формируется, в том числе и на основе информации для внутренних пользователей, относящейся к финансовому положению организации, результатам ее деятельности.

Внешние пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

1) инвесторы и их представители заинтересованы в информации о рискованности и доходности предполагаемых или осуществляемых ими инвестиций, о способности организации выплачивать дивиденды;

2) заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими займы и выплачены соответствующие проценты;

3) поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

4) покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

5) органы власти заинтересованы в информации для осуществления возложенных на них функций по распределению ресурсов, регулированию хозяйственной деятельности, разработке и реализации общегосударственной политики, ведению статистического наблюдения;

6) общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Следовательно, информация, формирующаяся в бухгалтерском учете для внешних пользователей, должна удовлетворять потребности, являющиеся общими для всех пользователей. В какой степени система бухгалтерского учета может удовлетворять потребности пользователей, зависит от задач и базисной концепции бухгалтерского учета и отчетности, сложившейся в соответствующей экономической среде.Все это позволяет конкретизировать цели бухгалтерского учета и отчетности на уровне предприятия, которые в общем можно определить как оценку:

· платежеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

· рентабельности;

· степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой. В системе экономической информации бухгалтерский учет является одним из важнейших инструментов управления, содержащих наиболее синтезированную и обобщенную информацию, а также основой объективной оценки хозяйственной деятельности организации, базой текущего и перспективного планирования, действенным инструментом для принятия эффективных управленческих решений.