13.2. Індекс доходності

Індекс доходності (ІД) являє собою відношення суми приведених ефектів до величини капітальних вкладень:

![]()

Де Зt – затрати на t-му кроці (без капіталовкладень).

Між показником чистого приведеного доходу та індексу доходності спостерігається пряма залежність. Проте виконуючи порівняльну характеристику кількох інвестиційних проектів, доцільно розраховувати обидва показники з метою глибшого вивчення наявних проектів і добору найкращого.

Якщо інвестиційні затрати, пов’язані з реалізацією інвестиційного проекту, здійснюється в декілька етапів, розрахунок індексу доходності має вигляд формули :

,

,

Показник „індекс доходності” також може бути використаний не тільки для порівняльної, але у якості критерію при прийнятті інвестиційного рішення про можливості реалізації проекту. Якщо значення індексу доходності менше 1 або рівне 1, інвестиційний проект буде відхилений у зв’язку з тим, що він не принесе додаткові доходи на засоби інвестування. Проект приймається, коли показник „індекс доходності” >1.

Індекс (коефіцієнт) рентабельності

В процесі оцінки ефективності інвестиційного проекту може відігравати допоміжну роль, оскільки не може в повному обсязі оцінити весь зворотній інвестиційний потік за проектом ( значу частину цього потоку становлять амортизаційні відрахування) і не враховує часової складової. Цей показник розраховується за формулою:

![]()

![]()

де ІR – індекс рентабельності за інвестиційним проектом;

ЧПі - середньорічна сума чистого інвестиційного прибутку за період

експлуатації проекту;

Зі - сума інвестиційних затрат на реалізацію інвестиційного проекту.

Показник „індекс рентабельності” дозволяє виокремити в сукупному чистому грошовому потоці важливу його складову - обсяг інвестиційного прибутку. Окрім цього, цей показник дозволяє здійснити порівняльну оцінку рівня рентабельності інвестиційної і операційної діяльності (якщо інвестиційні ресурси сформовані за рахунок власних і залучених засобів, індекс рентабельності інвестицій порівнюється з коефіцієнтом рентабельності активів. Якщо ж інвестиційні ресурси сформовані виключно за рахунок власних інвестиційних засобів, то базою порівняння виступає коефіцієнт рентабельності власного капіталу). Результати порівняння дають можливість визначити: чи можливо підвищити загальний рівень ефективності операційної діяльності підприємства в майбутньому періоді чи знизити його в процесі реалізації інвестиційного проекту.

Термін окупності

Термін окупності – це мінімальний тимчасовий інтервал (від початку здійснення проекту, за межами якого інтегральний ефект стає і у подальшому залишається незаперечним, тобто це період, з якого інтегральні затрати, пов’язані з проектом, покриваються інтегральними результатами від здійснення інвестиційного проекту. Результати і затрати можна обчислити з дисконтуванням і без нього. Рекомендується термін окупності визначити з урахуванням дисконтування.

При необхідності урахування інфляції формули повинні бути перетворені так, щоб з них була виключена інфляційна зміна цін. Тобто щоб розміри критеріїв були приведені до розрахункового періоду. Це можна зробити за рахунок введення прогнозних індексів, що відповідають індексу загальної інфляції.

![]() ,

,

По - недисконтований період окупності інвестиційних затрат за проектом

Зt - обсяг інвестиційних затрат на реалізацію проекту

Rt - середньорічна кількість чистого грошового потоку за експлуатаційний період проекту (при короткострокових капітальних вкладень цей показник розраховується як середньомісячний).

Відповідно дисконтований показник терміну окупності визначається за формулою:

Под – дисконтований термін окупності одночасових інвестиційних затрат за проектом;

Зі – сума інвестиційних затрат на реалізацію проекту;

Rt – сума чистого грошового потоку за окремими інтервалами загального періоду експлуатації інвестиційного проекту;

r – дисконтна ставка , виражена десятковим дробом;

n – кількість інтервалів (років, місяців) в загальному розрахунковому періоді t;

t – загальний розрахунковий період експлуатації проекту (років, місяців).

Показник терміну окупності використовується традиційно для порівняльної оцінки ефективності проекту, але може бути також як і критерій оцінки ( в цьому випадку інвестиційні проекти з більшим періодом окупності будуть відхилені інвестором. Основним недоліком показника є те, що він не враховує чисті грошові потоки, які формуються після періоду окупності інвестиційних затрат. Так інвестиційні проекти з більшим періодом експлуатації після періоду їх окупності може бути отримана більша сума чистого грошового потоку, ніж інвестиційний проект з коротким періодом експлуатації (при аналогічному і навіть більш швидкому періоді окупності останніх.

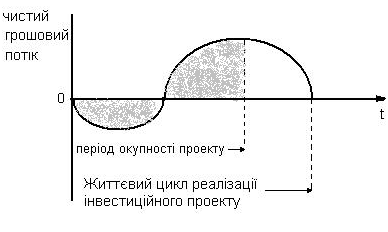

Графік формування чистого грошового потоку реального інвестиційного проекту на протязі повного життєвого циклу

Внутрішня ставка доходності

Внутрішня ставка доходності є найбільш складним показником оцінки ефективності інвестиційних проектів. Він характеризує рівень доходності конкретного інвестиційного проекту з урахуванням дисконтної ставки. Внутрішню ставку доходності можна характеризувати які дисконтну ставку, за якої чистий приведений дохід в процесі дисконтування буде рівне нулю цей показник розраховується за формулою:

![]() =0,

=0,

де ВСД – внутрішня ставка доходності за інвестиційним проектом , виражена

десятковим дробом;

Rt – сума чистого грошового потоку за окремими інтервалами загального

періоду експлуатації інвестиційного проекту;

n – кількість інтервалів в загальному розрахунковому періоді t.

Внутрішня ставка доходності проекту визначається в процесі розрахунку і потім порівнюється з необхідною для інвестора нормою доходу на вкладений капітал. Якщо ВСД дорівнює або більше необхідної для інвестора норми доходу на капітал, інвестиції в даний проект виправдані, у противному випадку – не доцільні.

Усі показники оцінки ефективності реальних інвестиційних проектів знаходяться між собою у тісному взаємозв’язку і дають можливість оцінити ефективність з різних сторін. Тому при оцінці ефективності реальних інвестиційних проектів необхідно розглядати їх комплексно.