6. Платежі за ресурси ( на самостійне вивчення)

До передбачених податковим законодавством України для суб’єктів господарювання платежів за ресурси, можна віднести: плату (податок) за землю; податок з власників транспортних засобів та інших самохідних машин і механізмів; податок на нерухоме майно (нерухомість); збір за спеціальне використання природних ресурсів (лісовий податок, плата за воду, плата за корисні копалини); збір за забруднення навколишнього природного середовища.

Елементи податку на землю представлені на рис 6.1

Рисунок 6.1- Елементи податку на землю

Елементи податку на нерухомість представлені на рис 6.2

Рисунок 6.2- Елементи податку на землю

Контрольні питання:

Що таке податки та податкова система?

Які функції виконують податки?

Назвіть принципи оподаткування в Україні

Що таке прямі та непрямі податки?

Які ви знаєте місцеві податки, охарактеризуйте їх

Назвіть елементи податку на прибуток

Які збори до соціального фонду сплаують фізичні та юридичні особи?

Що таке бюджетне відшкодування ?

Модуль 2 «Оборотні кошти , фінансова оцінка та планування на підприємствах» |

|||||

Тема 5 |

Оборотні кошти та їх організація на підприємстві

|

||||

1 |

Сутність, склад та структура оборотних коштів |

|

|||

2 |

Визначення потреби в оборотних коштах |

|

|||

3 |

Способи прискорення оборотності оборотних коштів |

|

|||

4 |

Джерела формування оборотних коштів ( на самостійне вивчення) |

|

|||

5 |

Визначення наявності та ефективності використання оборотних коштів( на самостійне вивчення) |

|

|||

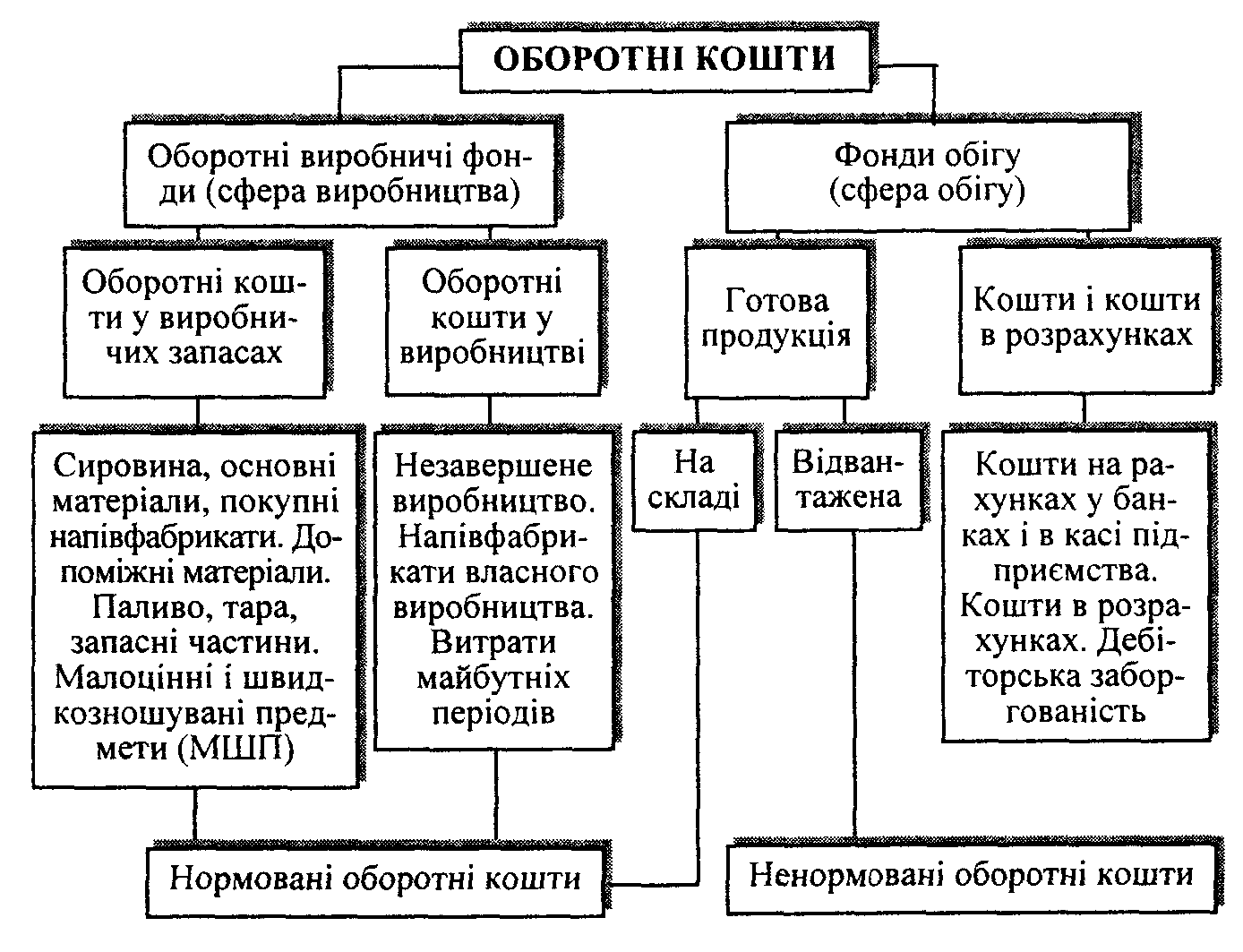

1. Сутність, склад та структура оборотних коштів

Оборотні кошти — це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

Оборотні кошти — це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші.

Оборотні кошти підприємств можна класифікувати за трьома ознаками:

1)залежно від участі їх у кругообороті коштів:

оборотні кошти, авансовані в оборотні виробничі фонди;

оборотні кошти, авансовані у фонди обігу.

2)за методами планування, принципами організації та регу лювання:

- нормовані (оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

- Ненормовані (фонди обігу за винятком готової продукції на складі.).

3)за джерелами формування: власні та прирівняні до них; залучені; інші. ( рис 1.1)

Рисунок 1.1 – Класифікація оборотних коштів

Система організації оборотних коштів передбачає:

1)надання підприємствам самостійності щодо розпоряджання та управління оборотними коштами, тобто оперативної самостійності у використанні оборотних коштів;

2) визначення планової потреби в оборотних коштах за окремими елементами й підрозділами та їхнього розміщення, тобто розрахунок оптимальної кількості оборотних коштів, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів);

3) коригування розрахункових і чинних нормативів з урахуванням тих вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків;

4)оптимізацію структури джерел формування оборотних коштів, що означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства;

5) контроль за раціональним розміщенням і використанням оборотних коштів, тобто постійний аналіз ефективності кругообороту коштів, що використовуються, для прискорення їхнього обороту.

2. Визначення потреби в оборотних коштах

Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів:

1) умови постачання підприємств товарно-матеріальними цінностями: кількість постачальників, строки поставки, розмір транзитних партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності;

2) організація процесу виробництва: тривалість виробничого циклу, характер розподілу витрат протягом виробничого циклу,номенклатура випущеної продукції;

3) умови реалізації продукції: кількість споживачів готової продукції, їх місцезнаходження, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію.

Значення нормування оборотних коштів:

- правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва.

- нормування оборотних коштів дає змогу ефективно використовувати оборотні кошти на кожному підприємстві.

- від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності.

- обґрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності.

Метод прямого розрахунку потреби в оборотних коштах

На практиці використовується два методи визначення потреби в оборотних коштах: прямий і економічний.

Метод прямого розрахунку передбачає розробку обґрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов'язані з особливостями постачання, виробництва та реалізації продукції.

Цей метод дає змогу зробити розрахунки індивідуальних і сукупного нормативів. До індивідуальних належать нормативи оборотних коштів: у виробничих запасах (сировина, основні і допоміжні матеріали, покупні напівфабрикати, паливо, тара, запасні частини, малоцінні та швидкозношувані предмети); у незавершеному виробництві і напівфабрикатах власного виробництва; у витратах майбутніх періодів; у готовій продукції.

Виробничі запаси створюються на підприємстві для забезпечення безперервного процесу виробництва і реалізації продукції. У складі виробничих запасів найбільшу питому вагу мають сировина, матеріали й покупні напівфабрикати.

Норматив оборотних коштів щодо цих запасів рекомендується визначати за формулою:

![]()

де Н — норматив оборотних коштів для сировини, матеріалів і покупних напівфабрикатів, тис. грн;

Д — одноденні витрати сировини, матеріалів, напівфабрикатів, тис. грн;

Здн— норма оборотних коштів, днів.

Денна потреба визначається за формулою:

Д = Мзаг : 360

Мзаг - загальна річна потреба в даному виді ресурсів

Норма оборотних коштів (у днях) включає такі елементи: транспортний запас; підготовчий запас; технологічний запас; поточний (складський) запас; гарантійний (страховий) запас.

Транспортний запас (Зтр) визначається як різниця між часом перебування вантажу в дорозі від постачальника до споживача та часом пробігу розрахункових документів, їх оформлення вантажовідправником і обробки банками за місцем знаходження постачальника і споживача.

Підготовчий запас (Зпідг) — це час для прийняття, розвантаження, сортування, складування матеріалів, проведення аналізу.

Технологічний запас (Техн.) включає час на підготовчі операції (сушіння лісоматеріалів, подрібнення брухту, розкроювання матеріалів), якщо вони не є складовою виробничого циклу. Норма технологічного запасу визначається конкретними умовами роботи кожного підприємства і тривалістю підготовчих операцій.

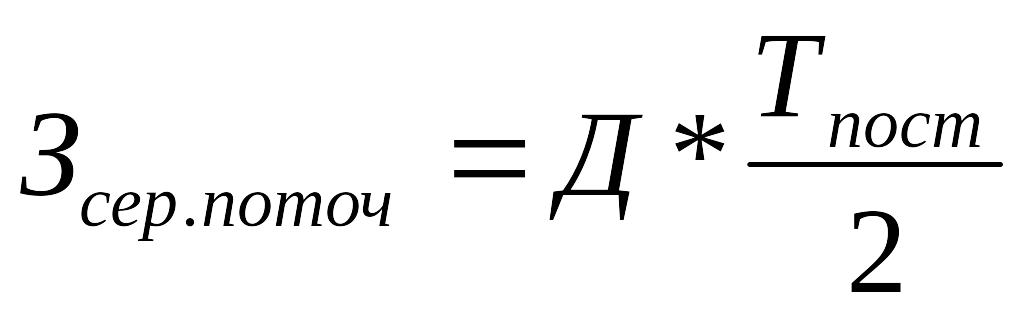

Поточний запас (Зпоточ) — норма оборотних коштів у частині поточного запасу, що залежить від частоти та ритмічності поставок матеріалів, рівномірності їх споживання у виробництві. Що частіше вони надходять на адресу споживача, то меншим буде поточний запас.

Зпоточ = Д* Тпост

Тпост – період поставки даного матеріального ресурсу, в днях

Середній поточний запас обчислюється:

Гарантійний (страховий) запас (Зстр) – це мінімальний запас на випадок непередбачених перебоїв у постачанні:

![]()

![]() -

період зриву поставки, у днях.

-

період зриву поставки, у днях.

Максимальний виробничий запас:

Зmax = Зтр + Зпідг + Техн. + Зпоточн + Зстр

Середній виробничий запас:

Зсер = Зтр + Зпідг + Техн. + Зсер.поточн + Зстр

Мінімальний виробничий запас:

Зmіп = Зтр + Зпідг + Техн. + Зстр

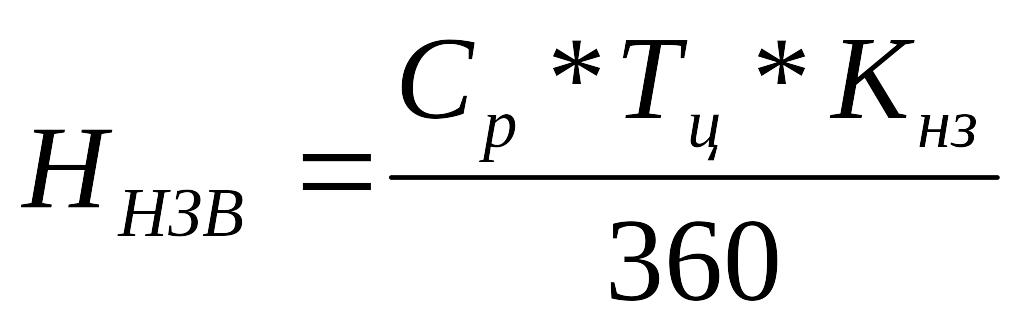

Норматив оборотних коштів для незавершеного виробництва визначається за формулою:

Ср – собівартість річного випуску продукції, грн.;

Тц – тривалість циклу виготовлення продукції, днів;

Кнз – коефіцієнт наростання витрат

Розрахунок нормативу оборотних коштів економічним методом

Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів. Вони здійснюються на тривалий період і не передбачають раптових змін асортименту продукції, технології виробництва, умов постачання та збуту. Через це обчислений методом прямого розрахунку норматив потребує щорічного коригування з урахуванням змін виробничої програми і швидкості обороту оборотних коштів. Для корекції використовується економічний метод розрахунку.

Особливість визначення потреби в оборотних коштах економічним методом полягає в тім, що норматив на поточний рік ділять на дві частини.

До першої частини відносять нормативи оборотних коштів за статтями, розмір яких прямо залежить від обсягу витрат на виробництво: сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, тара, незавершене виробництво та готова продукція (виробничий норматив).

До другої частини включають ті статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво: запасні частини для ремонтів устаткування, малоцінні і швидкозношувані предмети, витрати майбутніх періодів (невиробничий норматив).

Для визначення нормативу оборотних коштів на плановий рік виробничий норматив збільшується відповідно до темпів зростання виробничої програми в плановому періоді.

Невиробничий норматив оборотних коштів збільшується на 50 % від зростання виробничої програми.

Отримана загальна сума нормативу зменшується на суму коштів, що вивільняються в результаті планового (прогнозованого) прискорення оборотності оборотних коштів.

На відміну від методу прямого розрахунку, який є досить трудомістким, економічний метод не потребує виконання складних розрахунків.

Метод прямого розрахунку застосовується на нових підприємствах, а також тоді, коли необхідно проаналізувати стан оборотних коштів для виявлення або непотрібних, надлишкових, неліквідних виробничих запасів, або резервів скорочення тривалості виробничого циклу, або причин накопичення готової продукції на складах. Економічний метод розрахунку нормативу оборотних коштів застосовується на діючих підприємствах. Економічний метод доцільно також використовувати на рівні галузевих міністерств, відомств, виробничих об'єднань у процесі перспективного планування чи прогнозування.

3. Способи прискорення оборотності оборотних коштів

Поліпшення використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через:

скорочення виробничих запасів товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та прямі економічні зв'язки з постачальниками;

прискорення оборотності оборотних коштів за рахунок реалізації непотрібних товарно-матеріальних цінностей;

скорочення терміну оборотності дебіторської заборгованості;

збільшення терміну оборотності кредиторської заборгованості.

Поліпшення використання оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів — це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації").

Відносне вивільнення оборотних коштів — це різниця між потребою в оборотних коштах підприємства, розрахованою на підставі планової чи фактичної оборотності звітного року і сумою оборотних коштів, з якою виконано виробничу програму наступного за звітним року. Інакше кажучи, відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання підприємство з такою самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів.

Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів.

Сума ввільнених у результаті прискорення оборотності оборотних засобів:

![]()

![]()

РПзв – обсяг реалізації у звітному році, грн.;

Тоб.баз, Тоб.зв. – середня тривалість одного обороту оборотних засобів відповідно у базовому і звітному періодах, днів.