Можливостей

Товар |

Ринок |

|

старий |

новий |

|

Старий |

Удосконалення ринку |

Стратегія розвитку ринку |

Новий |

Стратегія розробки товару |

Стратегія диверсифікації |

Для збереження або збільшення збуту така матриця передбачає виконання чотирьох альтернативних варіантів маркетингової діяльності. їх вибір залежить від ступеня насиченості ринку і можливості підприємства постійно оновлювати своє виробництво.

Під удосконаленням ринку мається на увазі вивчення ринку, на якому працює підприємство, розробку планів виробництва і реалізації продукції, що має сприяти підвищенню ефективності і зниженню її собівартості. Така стратегія передбачає поліпшення діяльності самого підприємства. Розширення обсягу продажу традиційної продукції можливе в разі надання додаткових послуг споживачам, розширенні реклами й активізації діяльності з упровадження товару, зниження цін, поліпшення його параметрів. Така стратегія діяльності більш прийнятна для ненасичених ринків.

Розробка товару — це здійснення заходів щодо випуску нових товарів, розширення номенклатури продукції при збуті на старому ринку шляхом пошуку і заповнення ринкових ніш. Товари можуть бути новими як для галузі, так і для підприємства. Надання переваги цій стратегії доцільне з огляду на мінімізацію витрат і ступеня ризику. Вона ефективна за наявності успішних торгових партнерів і використовує традиційні методи збуту.

Розвиток ринку передбачає пошук нових ринків або їх сегментів для тих товарів, які підприємство вже виробляє. Дохід забезпечується за рахунок розширення ринків збуту. Така стратегія передбачає значні затрати і ризик тому, що проникнення на «чужі» ринки пов'язано зі зростанням конкурентної боротьби, пошуком посередників тощо. Вона ефективна в разі виникнення нових сегментів ринку, виявлення нових ділянок використання проектної продукції.

Диверсифікація діяльності передбачає розроблення нових товарів і засвоєння нових ринків одночасно. Це — найризикованіша стратегія і потребує значних затрат. Проте лише вона дозволяє забезпечити стійкість підприємства в нестабільному зовнішньому оточенні. Проекти, які реалізуються у рамках такої стратегії, мають бути спрямовані на найефективніше використання конкурентних переваг підприємства (проекту).

У рамках обраної стратегії діяльності підприємство розробляє і стратегію проекту. Стратегія проекту — це комплекс цілей і принципів, що дозволять розподілити необхідні ресурси на період часу розробки і реалізації проекту. Стратегія проекту є центральною ланкою як у підготовці, так і в оцінці інвестиційного проекту, у побудові відповідної маркетингової концепції, оскільки визначено вплив на вибір місця розташування, технічні параметри підприємства (виробничу потужність, обрану технологію тощо) і ресурсні вимоги. Формування ідеї проекту узгоджується із загальною стратегією. При цьому вона включає в себе опис стратегії самого проекту (досягнення переваги перед конкурентами щодо витрат виробництва, проникнення на світовий ринок товарів виробничого призначення шляхом кооперації із зовнішніми партнерами або спеціалізації на виробництві високоякісної продукції).

На наступному етапі здійснюється аналіз ринку і дослідження маркетингового комплексу. Одне із завдань цього етапу — перевірка стратегії проекту з позиції маркетингу й ідентифікації альтернативних стратегій. Таке дослідження включає в себе аналіз галузі, підприємства і його продукції (послуг).

Всесвітнім банком для країн СНД розроблено рекомендації щодо збору, аналізу та узагальнення інформації, потрібної для інвестиційного проектування, а відповідно, і для аналізу інвестиційних проектів. В основу рекомендацій покладено теоретичні положення М. Портера про існування таких п'яти конкурентних сил:

внутрішньогалузева конкуренція;

загроза з боку нових конкурентів;

наявність продуктів-замінників;

сильні позиції постачальників;

сильні позиції покупців.

Одним із концептуальних висновків цього положення є висновок, що перш за все підприємство з великою часткою ринку, з одного боку, і невеликі спеціалізовані підприємства — з іншого, мають шанс досягти потрібного рівня прибутковості.

Оцінка конкурентних сторін при розробці й аналізі ІП має на меті виявити їх конкурентні переваги, які й потрібно приймати до розгляду і закладати у проект. Для цього треба вибрати кілька основних конкурентів на ринку і порівняти своє підприємство (свій проект) з ними за різними показниками.

Ринковий аналіз включає в себе ідентифікацію споживачів і сегментацію ринку на основі диференційованої поведінки споживачів. Аналіз сегмента ринку здійснюється за такими ознаками:

поведінка споживачів має бути якомога одноманітнішою;

сегмент — чітко відрізнятися від інших;

величина місткості сегмента має бути достатньою настільки, щоб окупилися затрати.

Основними ознаками сегментації за групами споживачів мають бути:

географічне положення (регіон, чисельність, щільність населення, клімат);

демографічна ситуація (вік, стать, сімейний стан, рівень доходу, освіта, види професій, національність, релігія);

психографічний стан (соціальний прошарок, стиль життя, особисті якості);

поведінково-психологічний стан (ступінь випадковості покупки, ступінь потреби в продукті і готовність його купити, пошук вигоди, статус постійного клієнта).

Стратегія ціноутворення за проектом і стратегія проникнення на ринки тісно пов'язані, бо останнє значною мірою залежить від нижчої ціни товару. Без цього не вдається досягти високих обсягів реалізації і збільшення частки продажу порівняно з конкурентами.

Важлива роль успішного функціонування проекту належить просуванню його продукції на ринках. Рекламна політика, зв'язки з громадськістю, цінове стимулювання попиту, заохочення покупців, продавців та посередників — це далеко не повний перелік чинників — стимуляторів комерційної привабливості проектного продукту.

Ціноутворення і цінова політика поряд із якісними показниками — чи не найважливіші складові стратегії комерційної політики інвестиційного проекту. Тут треба враховувати як витрати виробництва, так і комерційну та передпродажну підготовку проектної продукції і цінову політику конкурентів. Для визначення ціни необхідно розглядати й аналізувати собівартість випуску продукції, оптову і роздрібну ціну, вплив тіньових факторів, рівень світових цін, можливість появи на ринку товарів-замінників.

Конкурентоспроможність проектної продукції — це сукупність іі властивостей, що відображає міру задоволення конкретної потреби в ній на ринку проти наявної там аналогічної продукції. Вона повинна витримувати ринкову конкуренцію за рахунок відповідних переваг над товарами інших виробників.

Конкурентоспроможність товару закладається ще на стадії проектування, і її основною умовою мають бути якість і затрати. Визначення (моделювання) рівня конкурентоспроможності продукції є необхідною умовою її реалізації на ринку товарів. Загальновживана типова схема оцінки конкурентоспроможності продукції зображена на рис. 5.6.

Рис. 5.6. Схема оцінки конкурентоспроможності проектної продукції на ринку

Щодо визначення конкурентоспроможності продукції потрібно знати:

конкретні вимоги до неї потенційних споживачів;

розрахунковий рівень ринкової ціни;

можливий рівень конкурентоспроможності на ринку відповідних товарів;

параметри продукції основних конкурентів;

найбільш перспективні ринки для відповідної продукції та етапи закріплення на них;

термін окупності сукупних витрат, враховуючи проектування, запуск у виробництво, просування товарів на ринку.

Конкурентну спроможність доцільно вимірювати кількісно, що уможливлює управління її рівнем протягом життєвого циклу проекту.

Сукупні витрати протягом життєвого циклу — це ті витрати, які потрібно здійснити, щоб одержати від об'єкта відповідний корисний ефект.

Корисний ефект — віддача об'єкта, інтегральний показник, що розраховується на підставі окремих об'єктивних показників якості об'єкта, які задовольняють ту чи іншу конкретну потребу. Його можна вимірювати в натуральних показниках (наприклад, продуктивність машин та устаткування), грошовому виразі або в умовних показниках (для об'єктів з кількома параметрами, що доповнюють один одного).

Корисний ефект може бути розрахований за одним показником, узятим для оцінки конкурентоспроможності того чи іншого виду продукції (продуктивність, потужність, енергоємність, калорійність, теплопровідність тощо). Можна використовувати й інтегральні показники.

Щодо економічної ефективності підвищення якості та конкурентоспроможності проектної продукції, то вона полягає в такому:

високоякісна і конкурентоспроможна продукція завжди повніше та ліпше задовольняє суспільно-соціальні потреби в ній;

підвищення якості продукції є специфічною формою виявлення закону економії робочого часу: загальна сума витрат суспільної праці на виготовлення й використання продукції вищої якості, навіть якщо досягнення такої пов'язане з додатковими витратами, істотно зменшується;

конкурентоспроможна продукція забезпечує постійну фінансову стійкість підприємства, а також одержання максимально можливого прибутку;

багатоаспектний вплив підвищення якості та конкурентоспроможності продукції впливає не тільки на виробництво та ефективність господарювання, а й на імідж та конкурентоспроможність підприємства.

Отже, комерційний (маркетинговий) аналіз інвестиційного проекту здійснює дослідження попиту на продукцію. Він є одним з найважливіших аспектів підтвердження правильності та ефективності обраної стратегії проекту, формування програми реалізації проектної продукції і комерційної діяльності згідно з розробленим проектом.

Успішне функціонування ІП можливе за умови ґрунтовного вивчення ринку і спрямованості проектної продукції на ньому, беручи до уваги як внутрішній, так і зовнішній (експортний) з урахуванням конкурентоспроможності.

Визначаючи комерційну стратегію продукту, треба враховувати галузеві, корпоративні особливості проектної продукції, а також політичне становище країни у світовому просторі.

У процесі розроблення комерційних заходів визначають способи просування проектної продукції на ринок, оцінюють витрати на ці заходи і стимулювання проектної комерційної діяльності.

Питання для самоконтролю

У чому полягає сутність і мета комерційного аналізу?

Основні фактори впливу на конкурентну спроможність проектної продукції.

Яка роль належить ціновому факторові проектної продукції?

Вплив макроекономічної політики на просування проектного продукту на ринках.

Конкурентоспроможність проектної продукції, сутність, способи забезпечення.

Основні складові ринкового середовища проекту.

Моделювання та визначення рівня конкурентоспроможності продукції.

Які найважливіші (визначальні) елементи конкурентоспроможності проектної продукції?

Способи просування проектної продукції на ринок.

Нормативні параметри проектної продукції.

Технічні параметри проектної продукції.

Економічні параметри продукції.

Що потрібно знати щодо визначення конкурентоспроможності проектної продукції?

Що означає вираз «сукупні витрати» щодо проектної продукції?

Що таке «корисний ефект» (щодо проектної продукції)?

Дайте визначення терміна окупності проектної продукції.

Яка різниця між комерційною стратегією галузевої, корпоративної продукції?

Дайте визначення соціально-економічної ефективності та конкурентоспроможності проектної продукції.

За якими критеріями (показниками) можна розраховувати корисний ефект проектної продукції?

Який порядок обчислення у грошовому виразі корисного ефекту проектної продукції?

Як пов'язані ціноутворення і цінова політика в комерційній стратегії ІП?

Яке значення в просуванні проектного продукту на ринку має рекламна політика?

Чи впливає на просування проектного продукту на ринку поведінка продавців та посередників?

Який вплив на комерційну привабливість проектного продукту мають зв'язки з громадськістю?

Чи впливає і як впливає на проникнення проектного продукту на ринок стратегія ціноутворення за проектом?

Що включає в себе ринковий аналіз?

Які основні ознаки сегментації ринку за групами споживачів?

Як розраховують тіньову ціну продукту?

Чи враховується в ІП внутрішньогалузева конкуренція?

Дайте визначення і оцінку післяпродажного сервісу проектного продукту.

Контрольні тести до підрозділу

Конкретні заходи для досягнення цілей на обраному ринку визначає:

а) концепція маркетингу;

б) тактика маркетингу;

в) стратегія маркетингу;

г) комплекс маркетингу.

Структуризація, організований збір та аналіз інформації про ринок продукції проекту — це:

а) формування концепції маркетингу;

б) стратегія маркетингу;

в) сегментація ринку;

г) маркетингове дослідження.

Завданням комерційного аналізу є:

а) оцінити організаційну, правову, політичну та адміністративну обстановку, в рамках якої проект має бути реалізований та експлуатований;

б) визначити придатність варіантів плану проекту для його користувачів;

в) оцінити бюджет проекту, враховуючи фізичні та нецінові фактори, що призводять до непередбачених витрат;

г) оцінити проект з погляду кінцевих споживачів продукції чи послуг, що пропонується проектом.

Прогнозування попиту є складовою:

а) економічного аналізу;

б) комерційного аналізу;

в) маркетингового аналізу;

г) фінансового аналізу.

Для того, щоб визначити конкурентоспроможність проектної продукції, треба знати:

а) конкретні вимоги до неї потенційних споживачів;

б) розрахунковий рівень ринкової ціни;

в) можливий рівень конкуренції на ринку відповідних товарів;

г) викладене у пп. а — б;

д) викладене у пп.а — в.

Сукупні витрати щодо проектної продукції — це:

а) витрати на її проектування;

б) витрати на постановку на виробництво;

в) витрати на організацію ринку збуту;

г) викладене у пп. а — б;

д) викладене у пп. а — в.

Корисний ефект проектної продукції розраховується за показниками:

а) у натуральному виразі;

б) у грошовому виразі;

в) у грошовому і натуральному виразах;

г) викладене у пп. а — б;

д) викладене у пп. а — в.

Комерційна стратегія ІП — це:

а) стратегія проникнення на ринки;

б) стратегія ціноутворення за проектом;

в) стратегія диверсифікації;

г) викладене у пп. а — б;

д) ваш варіант.

На оцінку комерційної привабливості проектного продукту впливає:

а) собівартість;

б) оптова і роздрібна ціни;

в) вплив тіньових факторів;

г) рівень світових цін;

д) викладене у пп. а — г;

е) викладене у пп. а — в.

10. Успішному комерційному функціонуванню ІП сприяє:

а) рекламна політика;

б) зв'язки з громадськістю;

в) цінове стимулювання попиту;

г) оподаткування;

д) викладене у пп. а — б;

е) викладене у пп. а — в;

є) ваш варіант.

Список рекомендованої літератури до підрозділу

Бардиш Г. О. Проектне фінансування: Навчально-методичний посібник. — Львів: ЛБІ НБУ, 2004. - 240 с.

Бардиш Г. О. Проектний аналіз: Підручник. — Львів: ЛБІ НБУ, 2004. — 485 с.

Верба В. А., Загородніх О. А. Проектний аналіз. — К.: КНЕУ, 2000. — С. 165-183.

Гойко А. Ф. Методи оцінки ефективності інвестицій та пріоритетні напрями їх

реалізації. - К.: ВІРА-Р, 1999. б. Москвін С. О., Бевз С. М. та ін. Проектний аналіз. — К.: ТОВ «Лібра», 1998. -С. 121-153.

Покропивний Ф. С. Економіка підприємства. — К.: КНЕУ, 2000.

Фінансово-економічний аналіз ІП

Реалізація інвестиційного проекту здійснюється в умовах як функціонуючого підприємства, так і в середовищі організаційної структури, що спеціально створена для реалізації даного інвестиційного проекту. Але успішне функціонування таких підприємств в умовах ринку залежить від їх здатності отримувати прибуток.

Прибуток — це кінцевий фінансовий результат діяльності підприємства, що засвідчує його ефективність або неефективність. В умовах реалізації інвестиційного проекту це означає, що проект ефективний, якщо підприємство в результаті його реалізації отримує розрахунковий прибуток, або ж пін неефективний, якщо такого прибутку досягти неможливо, і в такому разі функціонування підприємства (проекту) є недоцільним. Тому в умовах ринкової економіки прибуток є найважливішим фактором стимулювання виробничої і підприємницької діяльності. Ефективна діяльність підприємства (як і ефективна реалізація інвестиційного проекту) є джерелом погашення позик, боргових зобов'язань підприємства перед позичальниками. Сума прибутку залежить від обсягу продажу, від якості продукції, від її конкурентоспроможності як на внутрішньому, так і на зовнішньому ринках та у співвідношеннях рівнів витрат, ураховуючи й інвестиційні процеси. Крім цього, податок на прибуток у разі успішної реалізації інвестиційного проекту (від ефективної діяльності підприємства) стає одним із найважливіших джерел формування або поповнення бюджету (державного, регіонального, місцевого). Прибуток стає й основним джерелом відтворення власного капіталу, розширення власного виробництва.

Тому й потрібне попереднє ґрунтовне вивчення фінансових можливостей самого інвестиційного проекту, підприємства, усіх його агентів і контрагентів для оцінки їх діяльності, платоспроможності та інвестиційної привабливості,

Фінансовий аналіз передбачає отримати оцінку динаміки абсолютних і відносних показників (прибутку і рентабельності), визначення впливу окремих факторів на їх величини, виявлення резервів їх зростання.

В умовах ринкових відносин підвищується роль і значення аналізу фінансового стану підприємства, яке несе повну економічну відповідальність за результати виробничо-господарської діяльності перед акціонерами, працівниками, кредитно-фінансовими структурами та іншими учасниками виробничо-господарського процесу.

Фінансовий стан підприємства — це сукупність показників, що відображають його можливість погасити боргові зобов'язання. Фінансово-господарська діяльність охоплює всі процеси формування, руху та забезпечення збереження майна підприємства, контролю за його використанням. А фінансовий стан є результатом взаємодії всіх елементів його системи та їх фінансових відносин.

Основними завданнями аналізу фінансового стану підприємства та інвестиційного проекту є:

оцінка динаміки складу та структури активів, їх стан і рух;

оцінка динаміки складу і структури власного та позичкового капіталу, їх стан і рух;

аналіз величин і динаміки абсолютних та відносних показників фінансової стійкості;

аналіз платоспроможності та ліквідності активів балансу.

Основним джерелом аналізу фінансового стану підприємства є

бухгалтерський баланс (форма № 1, Додаток 9), що визначає стан справ підприємства на момент його складання. У процесі аналізу використовують форми № 2, 3, 4 і 5 бухгалтерської звітності (Додатки 10, 11, 12, 12а), а також розшифрування різних балансових статей.

Аналіз ефективності виробничих інвестицій являє собою оцінку їх дохідності для інвесторів. Більшість керівних рішень щодо прийняття інвестиційних проектів базується на результатах фінансового аналізу ефективності довгострокових інвестицій. Разом з тим під час вибору об'єкта для інвестування беруть до уваги й інші критерії, наприклад, екологічні наслідки здійснення проекту, різні соціальні та гуманітарні думки, можливість створення додаткових робочих місць, розвиток виробничої бази в даній місцевості тощо.

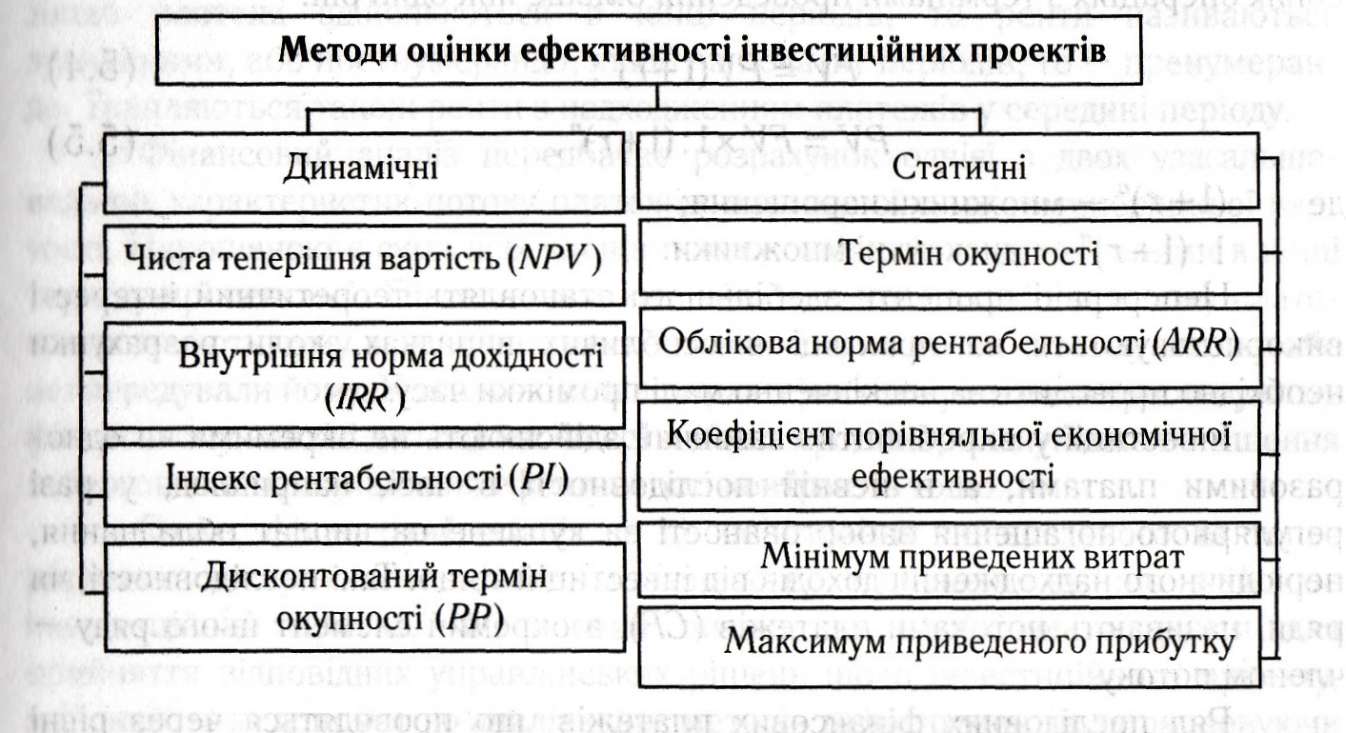

Методи оцінки ефективності інвестиційних проектів, що їх використовують, можна розбити на дві групи: динамічні, що враховують

Рис. 5.7. Класифікація показників оцінки ефективності інвестицій

Процес дисконтування пов'язаний із забезпеченням грошових коштів та приведенням їх майбутньої вартості до вартості в теперішньому часі (див. розділ 2 підручника). Дисконтування — це процес знаходження величини грошових коштів на поточний момент за відомим або передбачуваним значенням у майбутньому, виходячи із заданої процентної ставки. В економічному змісті величина РУ, що є в процесі дисконтування, показує теперішнє значення майбутньої величини 5У грошових коштів.

Залежно від умов проведення фінансових операцій і приріст, і дисконтування проводять із застосуванням простих, складних та неперервних процентів.

Прості проценти використовують здебільшого в короткострокових фінансових операціях, термін проведення яких менший ніж рік. Приріст і дисконтування за ставкою простих процентів здійснюється за формулами

![]() (7.2)

(7.2)

![]() (7.3)

(7.3)

Де FV— майбутня вартість;

PV — теперішня вартість;

r — процентна ставка;

п — термін (кількість періодів) проведення операції.

Складні проценти широко використовують у довгострокових фінансових операціях з термінами проведення більше ніж один рік:

![]() (7.4)

(7.4)

![]() (7.5)

(7.5)

Де

![]() —

множники нарощення;

—

множники нарощення;

1:(1 + r)п — дисконтні множники.

Неперервні проценти здебільшого становлять теоретичний інтерес і використовуються на практиці в особливих випадках, коли розрахунки необхідно проводити за нескінченно малі проміжки часу.

Інвестиції у виробництво зазвичай здійснюють не окремими чи одноразовими платами, а в певній послідовності в часі, наприклад, у разі регулярного погашення заборгованості за куплене на виплат обладнання, періодичного надходження доходів від інвестицій тощо. Такі послідовності, чи ряди, називають потоками платежів (СF), а окремий елемент цього ряду — членом потоку.

Ряд послідовних фінансових платежів, що проводяться через рівні проміжки часу, називають фінансовою рентою, або ануїтетом.

Фінансова рента характеризується такими параметрами: величина окремого платежу, період ренти (часовий інтервал між платежами), термін ренти (час від початку реалізації ренти до моменту надходження останнього платежу), процентна ставка (ставка для розрахунку приросту чи дисконтування платежів), кількість платежів протягом року, частота і спосіб нарахування процентів.

На практиці використовують різні умови ренти. За кількістю виплат протягом року ренти поділяються на річні та р-термінові (кількість платежів у році). Трапляються ренти, в яких період між платежами може перевищувати один рік. Такі види рент називаються дискретними.

Є ренти, в яких платежі проводяться так часто, що їх можна розглядати як безперервні, що йдуть через нескінченно малі проміжки часу.

За стабільністю розміру платежів ренти поділяють на постійні (з однаковими платежами) та змінні.

Щодо ймовірності виплат, ренти поділяють на безумовні та умовні. Безумовні ренти підлягають безумовній оплаті. Виплата умовної ренти ставиться в залежність від настання якоїсь випадкової події. Прикладом умовної ренти можуть бути страхові внески. Розрізняють також ренти з кінцевим числом членів, тобто обмежені за термінами, і нескінченні.

Залежно від моменту, з якого починається реалізація рентних платежів, їх поділяють на негайні, коли платежі проводяться одразу після укладення контракту, і відкладені, чи відстрочені, термін реалізації яких відкладається на час, що вказаний у контракті.

Важливим е поділ рент за моментом виплат платежів у межах періоду. Якщо платежі здійснюються в кінці періодів, то ренти називаються звичайними, або постнумерандо, якщо на початку періодів, то — пренумерандо. Трапляються також ренти з надходженням платежів у середині періоду.

Фінансовий аналіз передбачає розрахунок однієї з двох узагальню- нальних характеристик потоку платежів: нарощеної суми та теперішньої вартості. Нарощеною є сума всіх членів потоку платежів з нарахованими в кінці терміну процентами. Під теперішньою, або поточною, вартістю потоку платежів розуміють суму всіх членів, дисконтованих на початок терміну потоку або що передували йому. Узагальнювальні характеристики ренти використовують у фінансовому аналізі для оцінки інвестиційних проектів, планування погашення заборгованості, порівняння ефективності контрактів тощо.

Отже, фінансовий аналіз — це оцінювання попереднього та теперішнього стану і потенційних можливостей підприємства, що здійснює інвестиційний проект. Фінансовий аналіз, як необхідне підґрунтя для прийняття відповідних управлінських рішень щодо інвестиційного проекту, здійснюють за допомогою аналітичних методів та інструментів, опрацьовуючи якісну і кількісну інформацію за даними фінансової звітності підприємств. Серед основних фінансових документів, на яких ґрунтується здійснення фінансового аналізу, є баланс підприємства (балансовий звіт і форми фінансової звітності, які відображають стан активів і пасивів підприємства, його зобов'язання, ліквідність і капітал на відповідну дату).

Методом, що набув значного застосування для здійснення фінансового аналізу, є аналіз фінансових коефіцієнтів. Серед них коефіцієнти ліквідності, платоспроможності, заборгованості, коефіцієнти управління активами та інші.

Отже, основними завданнями аналізу фінансової ефективності інвестиційних проектів є аналіз фінансових вигід і витрат, оцінка критеріїв фінансової ефективності, а також аналіз ризику. Підходи до визначення чистого грошового потоку за інвестиційним проектом подібні до тих, які застосовують для аналізу роботи існуючих підприємств. При цьому має бути забезпечена відповідність між грошовими потоками і вартістю капіталу за інвестиційним проектом.

Здійснюючи структурну перебудову української національної економіки, трансформуючи її в соціально спрямовану, неможливо і недоцільно зберігати неефективні виробництва, нежиттєздатні види економічної діяльності, що функціонують на державному замовленні, державних преференціях, державному забезпеченні і державному фінансуванні. Панування впродовж десятиліть одноманітних державно-монополістичних галузей і їх господарсько-виробничих та інших структур позбавило економіку належного динамізму, гнучкості, орієнтації на задоволення попиту, сприйняття інновацій, а відповідно і досягнення економічної ефективності. Первинне привласнення національного (державного) багатства, капіталу і майна, а потім і вторинний їх перерозподіл на нецивілізованій основі призвів до тотального зубожіння переважної більшості населення країни.

За таких умов у стратегії інвестиційної діяльності науково обґрунтованого визначення пріоритетних напрямів інвестування, їх відповідності національним інтересам, програмним, конституційним цілям національного відродження України не відбулося. Бо тільки пріоритетні напрями науково-технічного прогресу можуть перетворити економіку в соціально спрямовану. Розвиток сучасних і майбутніх високотехнологічних виробництв можливий тільки в тих країнах, які здатні забезпечувати високий рівень науки, техніки, освіти, культури, організації управління, національної свідомості.

Але в цьому плані в Україні склалася непроста ситуація. Збідніла і обкрадена зі всіх сторін (чужими і власними крадіями), на фоні гострої економічної кризи і політичної нестабільності держава втратила і продовжує втрачати джерела необхідного інвестування й авторитет на світовій арені. За таких умов потенційні інвестори не наважуються, а деякі не хочуть (ще інші вичікують) залучатися до виробничого інвестування, що, по суті, гальмує відтворювальні процеси, економічну стабілізацію і зростання.

Аналіз надходження власних та іноземних інвестицій в Україну свідчить, що на сьогодні держава не створила привабливого клімату для залучення капіталів. Тому найважливішими умовами залучення іноземних і національних інвестицій є стабілізація макроекономічного середовища, а також удосконалення законів і нормативних актів. Але, водночас, ці питання не можуть бути розв'язані без загальної соціально-економічної стабілізації в країні.

Найістотнішою перешкодою для діяльності інвесторів в Україні є недосконалість законодавства. Деякі спроби його вдосконалення згідно з цілями України та мотиваціями іноземних партнерів швидше були поверховими, а не конструктивними, і до помітних зрушень не привели. Ускладнює ситуацію і практика коригування нормативних актів підчас їх руху від верхніх рівнів управління до нижніх.

До головних факторів, що стримують формування ефективного економічного середовища, сприятливого для залучення інвестицій, можна віднести і невизначеність пріоритетів ринкової трансформації національної економіки в соціально спрямовану. Недосконалість існуючих інституційних засад зумовила проблеми соціально-психологічного характеру, які стали сприятливим підґрунтям для тіньової економіки.

Тому, щоб стимулювати залучення інвестицій та усунення негативних тенденцій в економіці України, доцільно здійснити низку заходів, спираючись на такі принципи:

стабільність основних законодавчих актів щодо інвестиційної діяльності;

диференційований підхід до податкових та інших пільг для іноземних інвесторів — з урахуванням обсягів і форм інвестування, а також пріоритетів у розвитку економіки України;

надійність, доступність та оперативність організаційного й інформаційного забезпечення залучення іноземних інвестицій.

Політика України як незалежної держави щодо активізації процесу залучення інвестицій, перш за все, пов'язана з ринковою соціально-економічною трансформацією суспільства. Отже, створення загальнополітичних, правових та інституційних умов, сприятливих для інвестування, є одночасно як передумовою, так і обов'язковою нормою успішних реформ у нашій державі.

Говорячи про іноземні інвестиції, потрібно враховувати світовий досвід, який показує, що найбільших успіхів у залученні іноземних інвестицій досягають ті країни, які, по-перше, ставлять перед собою пріоритетну мету, по-друге, створюють необхідні умови для активізації власного національного інвестора і використовують при цьому можливо більший набір заходів. Головне тут:

створення привабливого інституційного клімату;

створення міжнародного образу країни як такої, що надає інвесторові кращі, ніж інші країни, можливості.

Підбиваючи підсумок, необхідно сказати, що загалом інвестиційно-підприємницький клімат України є складним. Залучаючи до країни іноземний капітал, не слід забувати, що з нинішньої кризи Україну виведуть лише власні зусилля. Не варто надавати підприємствам з іноземними інвестиціями податкові пільги, яких не мають вітчизняні підприємства, зайняті в тій самій сфері діяльності. Як показав досвід, такий захід майже не впливає на інвестиційну активність іноземного капіталу, але призводить до ситуації, коли на місці колишніх вітчизняних виробництв виникають підприємства з формальною іноземною участю, які претендують на пільгове оподаткування.

Необхідно намагатися створити сприятливий інвестиційний клімат не тільки для іноземних інвесторів, а й для вітчизняних. І мова не про те, щоб надати їм гроші на здійснення інвестицій. Українському приватному капіталу потрібна стабільність і впевненість, що не буде примусових вилучень і свавілля влади, буде надійна система страхування від некомерційних ризиків і стабільні умови роботи при здійсненні довгострокових капіталовкладень.

Нинішня ситуація в Україні підтверджує відому істину, що коли назріла потреба в загальних змінах, тоді часткові перетворення майже нічого не дають, а іноді призводять і до негативних результатів. Пожвавлення економічної, у тому числі інвестиційної та інноваційної, діяльності і поліпшення на цій основі соціальних умов можливе тільки шляхом рішучих, комплексних, швидких, прозорих і послідовних ринкових реформ, які (як показує досвід інших країн, що реально здійснюють такі реформи) вивільнять підприємницьку ініціативу, створять конкурентне середовище й нададуть економіці стимули ефективного розвитку і соціальної спрямованості.

При цьому важлива роль належатиме і тим методам, засобам та інструментам створення й аналізу інвестиційних програм та проектів, які викладені в цьому підручнику.

Питання для самоконтролю

Завдання і методи фінансового аналізу.

Підготовка інформаційної бази аналізу за допомогою коефіцієнтів.

Показники інвестиційної привабливості, їх розрахунок та оцінка.

Складання графіків повернення довгострокових кредитів.

Способи погашення кредитів, їх оцінка.

Способи визначення вартості капіталу.

Характеристика методів оцінки ефективності інвестиційних проектів.

Порівняння МРУ- та /^-методів.

Прийняття рішення за критерієм найменшої вартості.

Поняття і призначення аналізу беззбитковості.

Класифікація затрат, їх оцінка.

Графічна інтерпретація даних аналізу.

Точка беззбитковості, її розрахунок і графік.

Інтегральне значення показника інвестиційної привабливості підприємств за методикою Агентства з питань банкрутства підприємств та організацій.

Яку роль відіграє кредит у розвитку економіки?

Які форми кредиту ви можете назвати?

Чим різняться поняття «банківський кредит» і «державний кредит», «банківський кредит» і «споживчий кредит», «комерційний кредит»?

Для якої економічної діяльності вживаються довгострокові кредити ?

Хто це — фінансові посередники?

Чи всі банки виконують посередницьку функцію на грошовому ринку?

Хто є суб'єктами грошового ринку?

Назвіть основні джерела фінансування інвестицій.

Оцінювання фінансового стану підприємства.

Що називаємо коефіцієнтом абсолютної ліквідності?

Під впливом яких факторів перебуває попит на інвестиції?

Охарактеризуйте джерела фінансування інвестицій.

Як розраховується фондовіддача інвестиційного проекту?

Власні та залучені ресурси фінансування інвестиційних проектів.

Корпоративна та акціонерна форми інвестування ІП.

Аналіз динаміки складу та структури джерел фінансових ресурсів підприємства (ІП).

Контрольні тести до підрозділу

Систематичний аналіз структури собівартості виробництва і продажу основних видів продукції і поділ усіх витрат на змінні і постійні — це:

а) фінансовий аналіз поточної роботи;

б) аналіз виробничої діяльності;

в) аналіз структури витрат;

г) аналіз беззбитковості.

Загальна сума коштів, які необхідно сплатити за використання певного обсягу фінансових ресурсів, виражена у відсотках до цього капіталу, називається:

а) вартістю капіталу;

б) структурою капіталу;

в) ціною капіталу;

г) жоден із пунктів;

д) ваш варіант.

Майбутня вартість грошей (Fп) визначається так:

а)

![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() ;

г)

;

г)

![]()

Де P — теперішнє значення вкладеної суми грошей;

п — тривалість часу, на який робиться вкладення;

r — норма дохідності вкладення.

Теперішня вартість (Р) певної майбутньої суми грошей визначається:

а)

![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() ;

г)

;

г)

![]()

Де Р — майбутнє значення вкладеної суми грошей;

п — кількість періодів часу, на які робиться вкладення;

r — норма дохідності вкладення.

Майбутнє значення грошових потоків (FV) обчислюється:

а)

![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() ;

г)

;

г)

![]()

Де

![]() — грошовий потік у році

k

— грошовий потік у році

k

п — кількість періодів часу, на які робиться вкладення;

r — норма дохідності вкладень.

Теперішнє значення грошових потоків (РV) обчислюється:

![]() ;

б)

;

в)

;

г)

;

б)

;

в)

;

г)

![]()

де — грошовий потік у році к\

п — кількість періодів часу, на які робиться вкладення;

r — норма дохідності вкладень.

Прибутковість діяльності підприємства в усіх аспектах його функціонування характеризують показники:

а) ліквідності;

б) рентабельності;

в) оборотності;

г) ділової активності;

д) оцінки майнового стану.

Час, потрібний для того, щоб сума надходжень від реалізації проекту відшкодувала суму витрат на його впровадження з урахуванням фактора часу, — це:

а) період оборотності заборгованості;

б) дисконтний період окупності;

в) період окупності проекту;

г) період нарахування.

Найбільш ліквідними активами виступають:

а) будівлі, споруди, устаткування;

б) грошові кошти (у касі, на розрахунковому та валютному рахунках);

в) ліцензії, патенти, ноу-хау, програмні засоби;

г) дебіторська заборгованість.

Спроможність окремих видів активів підприємства швидко трансформуватися в грошову форму без втрати своєї балансової вартості характеризує показник:

а) ліквідності;

б) оборотності;

в) інвестиційної привабливості;

г) прибутковості.

11. Чистим грошовим потоком називають:

а) різницю між надходженнями і витратами грошових коштів від інвестиційної діяльності;

б) різницю між надходженнями і витратами грошових коштів від інвестиційної та операційної діяльності;

в) різницю між надходженнями і витратами грошових коштів від операційної діяльності;

г) різницю між надходженнями і витратами грошових коштів від діяльності, пов'язаної з реальними інвестиціями.

Список рекомендованої літератури до підрозділу

Бардиш Г. О. Проектне фінансування: Навчально-методичний посібник. — Львів: ЛБІ НБУ, 2004. - 240 с.

Бардиш Г. О. Проектний аналіз: Підручник. — Львів: ЛБІ НБУ, 2004. — 485 с.

Білик М. Д. Управління фінансами держпідприємств. — К.: Знання, 1999.

Вайс К. Г. Оцінювання. — К: Основи, 2000.

Верба В. А., Загородніх О. А. Проектний аналіз: Підручник. — К.: КНЕУ, 2000. - 322 с.

Воркут Т. А. Проектний аналіз. — К.: Укр. центр духовної культури, 2000.

Гойко А. Ф. Методи оцінки ефективності інвестицій та пріоритетні напрями їх реалізації. - К.: ВІРА-Р, 1999.

Ковалева А. М., Баранникова Н. П. и др. Финансьі и кредит. — М.: Финансьі и статистика, 2002.

Маркарьян 3. А., Герасименко Г. П., Маркарьян С. 3. Финансовьш анализ. — М.: ИДФБК-ПРЕСС, 2002.

Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій: Затверджено наказом № 22 Агентства з питань запобігання банкрутству підприємств та організацій від 23.02.1998 р.

Москвін С. О., Бевз С. М. та ін. Проектний аналіз. — К.: Лібра, 1998.

Поддєрьогін А. М. та ін. Фінанси підприємств. — К.: КНЕУ, 2000.

Покривний Ф. С. Економіка підприємства. — К: КНЕУ, 2000.

СавлукМ. І., Мороз А. М., Пуховкін М. Ф. та інші. Гроші та кредит. — К: КНЕУ, 2001.

Савчук В. П., Прилипко С. И., Величко Е. Г. Анализ и разработка инвестиционньїх проектов: Учебное пособие. — К: Абсолют-В, Зльга, 1999. — 304 с.

Тематика та методичні рекомендації щодо вивчення дисципліни «Аналіз інвестиційних проектів». — Львів: ЛБІ НБУ, 2002.

Федоренко В. Г. Інвестиційний менеджмент. — К: Міжрегіональна академія управління персоналом, 2001.

Шевчук В. Я., Рогожин П. С. Основи інвестиційної діяльності. — К: Генеза, 1997.

Економічний аналіз інвестиційного проекту

Метою економічного аналізу інвестиційного проекту є встановлення його національної привабливості, оцінка його економічної ефективності на підставі альтернативної вартості ресурсів, які використовуються у проекті, і проектної продукції.

Сучасна вітчизняна практика відбору та оцінки проектів обмежується визначенням ступеня впливу проекту на добробут його власників або інвесторів, що відображається у фінансовому аналізі проекту. Здійснюючи фінансовий аналіз, проект вивчають з погляду фінансової і комерційної привабливості для інвестора та організацій, які його реалізують. Критеріями відбору проектів за результатами фінансового аналізу є додаткові грошові потоки, що виникають при реалізації, його рентабельність та окупність вкладеного капіталу. Проект аналізується в тому чи іншому діловому оточенні, нормативно-правовому полі, в якому його здійснюватимуть. Його оцінка базується на узгодженості цілей проекту з корпоративними цілями розвитку, які не завжди збігаються з національними інтересами.

Тому істотною помилкою є ототожнення фінансових та економічних аспектів проекту, ігнорування інвесторами оцінки значення проекту для суспільства.

Аналіз економічних аспектів призначений з'ясувати, чи сприяє даний проект здійсненню цілей розвитку національної економіки, а також чи є альтернативні шляхи досягнення тих самих економічних вигід з меншими втратами. Економічний аналіз має на меті оцінити відповідність проекту його економічному середовищу, що регламентує розподіл доходів, межі стимулювання його виробництва й торгівлі тощо і безпосередньо впливає на фінансову здійснюваність проекту. Цілі економічного аналізу відрізняються від фінансових і вимагають іншого аналітичного підходу.

Базовою концепцією економічного аналізу є концепція альтернативної вартості, яка засвідчує, що оскільки всі ресурси суспільства обмежені і можуть мати різне застосування, то їх вартість слід вимірювати з погляду втраченої можливості займатися найкращим з доступних альтернативних видів діяльності, які вимагають використання тих самих ресурсів.

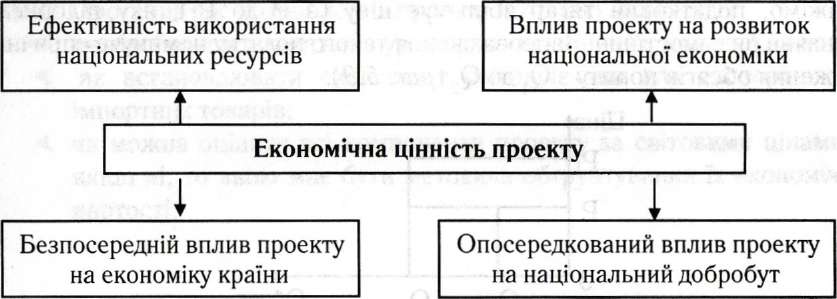

У фінансовому аналізі оцінка вхідних та вихідних щодо інвестиційних проектів фінансових ресурсів, товарів та послуг здійснюється за цінами, які сформовані ринком або встановлені державою. У цій залежності на основі очікуваних вигід і витрат, які має одержати суспільство в разі реалізації проекту, визначається його цінність з позиції економічного аналізу ІП (рис. 5.8).

Економічний аналіз оцінює проект на відповідність його стратегії розвитку та економічним цілям країни.

При відборі проектів перевагу надають тим, що більшою мірою відповідають таким цілям національного розвитку:

створення у країні доданої вартості;

надходження або економія іноземної валюти;

розвиток інфраструктури;

створення нових робочих місць;

підготовка кваліфікованих кадрів;

залучення і використання місцевих ресурсів.

Основними завданнями аналізу економічної ефективності інвестиційних проектів виступають аналіз економічних вигід і витрат, оцінка критеріїв економічної ефективності. Фінансові вигоди і витрати за інвестиційним проектом треба розглядати як вихідну точку для визначення економічних вигід і витрат.

Рис. 5.8. Схема економічної цінності проекту

За умов, що ринок є досконалим або його недосконалість скоригована через оптимальне втручання держави, фінансові ціни можна розглядати як такі, що дорівнюють економічним вартостям. Але на практиці означена ситуація трапляється досить рідко. Тому економічний аналіз, що здійснюється у фінансових цінах, не завжди в змозі коректно оцінити вартість інвестиційного проекту з погляду інтересів суспільства. За таких умов доцільніше використовувати економічні вартості, які відображають альтернативні вартості вхідних і вихідних компонентів інвестиційного проекту з позиції суспільства.

Порядок визначення економічних вартостей ІП (послуг) проводиться на основі коригування їх фінансових цін і загалом складається з таких етапів:

внесення поправок на прямі трансфертні платежі;

коригування фінансових цін, які задіяні в зовнішньоторговельному обороті;

коригування фінансових цін товарів, які не задіяні в зовнішньоторговельному обороті.

Внесення поправок на прямі трансфертні платежі передбачає їх виключення з фінансової ціни, які споживає інвестиційний проект, або готової продукції, яку він виробляє.

Трансфертними називають платежі, які не супроводжуються створенням чи рухом багатства у суспільстві.

До трансфертних належать субсидії, дотації, податки, акцизні збори. У фінансовому аналізі всі трансферти включають до ринкових цін, оскільки їх одержує або виплачує приватний інвестор. Податки, сплачувані фірмою, збільшують витрати, а субсидії сприяють зростанню доходів.

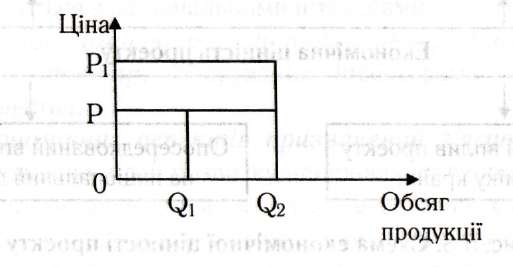

Під час економічного аналізу трансфертні платежі не враховуються як з погляду витрат, так і вигід, одержуваних споживачами в результаті оподаткування або субсидування. Економісти розраховують повні витрати виробництва без викривлення їх компенсації дотаціями чи податками. Скажімо, податковий тягар збільшує ціну (з Р до Р^, яку підприємець визначив би самостійно. Запровадження такого податку неминуче спричинить зниження обсягів попиту з до (рис. 5.9).

Рис. 5.9. Визначення економічної вартості проекту

В економічному аналізі для визначення економічної вартості продуктів слід використовувати повні витрати виробництва. Для їх розрахунків ринкові компенсації віднімають, а дотації додають, оскільки суспільство реально має оплачувати повні витрати, щоб виробити те чи інше благо.

Для оцінки суспільної вартості продукту потрібно визначити тіньові ціни, які відображають суспільну вартість продукту у грошових одиницях. Є кілька підходів до визначення тіньових цін:

на основі визначення витрат на вилучення цього продукту з інших галузей або збільшення виробництва;

з огляду на імпортні аналоги, на основі світової ціни, вираженої в національній валюті;

за величиною альтернативної вартості ресурсів, витрачених на виробництво даного продукту.

Перший підхід передбачає оцінку граничних витрат виробництва необхідного ресурсу, які відображають необхідні видатки на випуск додаткової

продукції. У разі незавантажених потужностей граничні витрати менші, ніж собівартість одиниці продукції, що робить випуск додаткових обсягів вигідним як для підприємства, так і для суспільства. Якщо ж економічна система збалансована, то залучення до виробництва нових ресурсів вимагає великих витрат і граничні витрати починають перевищувати собівартість продукції.

Досить часто в практиці економічного аналізу використовують тіньові ціни світового ринку. Бо, по-перше, більшість світових ринків вважаються вільними і конкурентними, і ціна, що на них встановлюється, має бути реальним відображенням вартості. По-друге, найкращим альтернативним виконанням конкурентоспроможних товарів, матеріалів і продукції часто є поставки на зовнішній ринок, тобто на експорт.

На перший погляд, визначення тіньової ціни на основі еквівалента світової, розрахованого в одиницях місцевої (вітчизняної) валюти, не створює проблем. Проте підчас розроблення проекту потрібно визначити:

чи відображає валютний курс справжню цінність місцевої валюти;

як встановлювати еквівалент світової ціни для експортних та

імпортних товарів;

чи можна оцінити всі компоненти проекту за світовими цінами, а

якщо ні, то якою має бути методика обґрунтування їх економічної

вартості.

Питання для самоконтролю