§2. Особенности криминалистической характеристики и расследования преступлений, совершаемых путем финансово-кредитных операций

1. Криминалистическая характеристика преступлений

В условиях рыночных отношений финансово-кредитная деятельность призвана выполнять важную функцию в сфере экономики. Особую роль в этой деятельности играет одна из основных функций банка — кредитование субъектов хозяйственной деятельности и граждан. Кроме банков кредиторами могут выступать и другие кредитно-финансовые учреждения (фонды, ассоциации, ломбарды и др.).

Кредитно-банковская деятельность регулируется рядом законодательных актов, основу которых составляют законы Украины «О Национальном банке Украины», «О банках и банковской деятельности», являясь мощным рычагом положительного воздействия на развитие экономики. Кредитная система в то же время ощущает на себе последствия неурегулированности определенных правовых положений, несовершенства кредитно-финансовых технологий, документооборота, недостаточного уровня профессионализма работников кредитной отрасли, а также потенциальные возможности злоупотреблений как со стороны работников кредитно-финансовых учреждений, так и заемщиков. Указанные обстоятельства обостряют криминогенную обстановку, содействуют росту преступных посягательств на финансово-кредитные ресурсы.

Нормы УК об ответственности за завладение чужим имуществом путем обмана или злоупотребления доверием (ст.ст. 83, 143), принимаемые меры борьбы с сопутствующими преступлениями в условиях формирования новых кредитных отношений оказались недостаточными для криминалистической защиты законных интересов сторон в этих отношениях.

В связи с-этим УК был дополнен нормами об ответственности за преступления, так или иначе связанные с посягательствами на финансовые ресурсы. Из этих норм следует выделить ст. 1485 УК «Мошенничество с финансовыми ресурсами», предусматривающую ответственность за предоставление гражданином — предпринимателем или учредителем либо собственником субъекта предпринимательской деятельности, а также должностным лицом субъекта предпринимательской деятельности заведомо ложной информации государственным органам, банкам или другим кредиторам с целью получения субсидий, субвенций, дотаций, кредитов либо льгот по налогам при отсутствии признаков хищения.

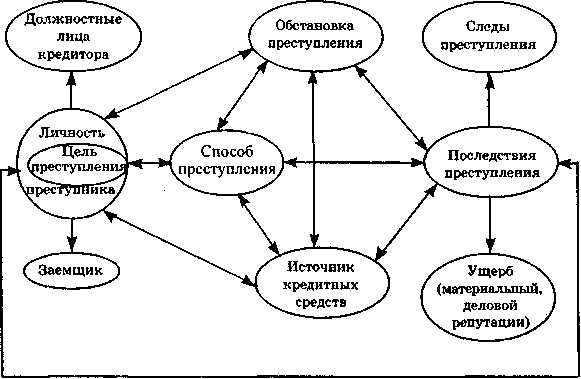

Обобщение практики расследования преступлений в финансово-кредитной сфере позволило разработать их криминалистическую характеристику, выделить основные ее элементы, (рис. 20).

Узловым элементом данной криминалистической характеристики является цель преступления, поскольку в зависимости от цели посягательства на финансовые ресурсы, расследуемые деяния могут быть квалифицированы по ст. 1485 УК либо по ст.ст. 83 или 143 УК, что определяет особенности методики их расследования. Из всех элементов криминалистической характеристики финансово-кредитных преступлений необходимо особо выделить способы их совершения, которые можно классифицировать по группам в зависимости от того, являются ли виновные лица: 1) заемщиком; 2) кредитором; 3) кредитором и заемщиком, состоящими в сговоре.

Рис. 20. Система элементов криминалистической характеристики кредитно-финансовых преступлений и их взаимосвязи.

Первую группу составляют способы посягательств заемщика на финансовые ресурсы кредитно-финансовых учреждений.

Способ 1. Гражданин-предприниматель (зарегистрированный как предприниматель по месту проживания, имеющий документы на осуществление предпринимательской деятельности), собственник, учредитель, должностное лицо предприятия-заемщика предоставляют кредитно-финансовому учреждению ложную информацию (договор на выполнение работ, услуг, поставки) с несуществующими либо фиктивно созданными субъектами хозяйствования, внесением заведомо ложных сведений в технико-экономическое обоснование кредита и фальсифици-кацией данных баланса, предоставлением фиктивных документов на имущество, выставляемое под залог и т.п., с целью получения кредита и его хищения. С целью сокрытия преступления виновные лица прибегают к фиктивному банкротству, ликвидации, реорганизации предприятия, предоставлению подложных, поддельных и фиктивных документов и т.п.

Способ 2. Гражданин-предприниматель либо учредитель или собственник субъекта предпринимательской деятельности, предоставляют заведомо ложную информацию кредитно-финансо-ному учреждению с целью получения кредита для его использования в предпринимательской деятельности: приобретения основных средств, сырья, материалов, различной продукции, инвестирования и т.п.

Способ 3. Должностное лицо, ( как правило, государственных предприятий, организаций, учреждений, их структурных подразделений), получив законный льготный денежный кредит, используют его не по назначению, а для передачи под проценты какой-либо коммерческой структуре с соответствующими штрафными санкциями. Получатель кредита использует его в коммерческом обороте.

Способ 4. Должностные лица (см. способ 3) предприятия, получив обычный или льготный кредит и перечислив его по своему усмотрению соответствующему контрагенту, под предлогом отсутствия возможности расчета за полученный кредит предоставляют право расчета за полученный кредит коммерческой организации. Вариант 1. Коммерческая структура получает за предприятие всю продукцию у поставщика, реализует ее по более высокой рыночной цене, рассчитывается с банком за предоставленный предприятию кредит, а разницу между ценой продажи продукции и суммой возвращенного кредита и процентов по нему присваивают должностные лица предприятия и коммерческой структуры. Вариант 2. Коммерческая структура получает за предприятие только часть продукции, но уже по рыночной цене в размере кредита и процентов по нему, реализует полученную продукцию и рассчитывается за предприятие с банком за предоставленный кредит. При этом у поставщика находится часть кредитных средств, являющихся собственностью предприятия, которые: а) по просьбе должностного лица предприятия перечисляются коммерческой структуре для материализации, при этом товарно-материальные ценности присваиваются и на предприятии не приходуются; б) предприятие-поставщик выдает согласно передаточному акту продукцию, которая присваивается и на предприятии не приходуется; в) предприятие-поставщик выдает согласно передаточному акту продукцию, которая приходуется на предприятии, присваивается и списывается по подложным документам.

Вторая группа включает способы посягательства работников кредитно-финансовых учреждений на финансовые ресурсы, хранящиеся в этих учреждениях на счетах клиентов.

Способ 5. Должностное лицо кредитив-финансового учреждения без ведома клиента снимает кредитные денежные средства с его расчетного счета (если кредитные средства находятся на расчетном счете какое-то время без движения) и использует их в интересах банка. Чаще всего такая операция осуществляется, когда банк в результате неудачных операций попадает в сложное финансовое положение. В случаях необходимости перечислить кредитные средства, работники кредитно-финансовых учреждений принимают меры к сокрытию злоупотреблений: снимают денежные средства в необходимом количестве со счета иного клиента либо оттягивают срок перечисления под тем предлогом, что учреждение, пребывая на картотеке, исчерпало возможности перечислить денежные средства, были неправильно оформлены платежные документы и т.п.

Способ 6. Должностные лица кредитно-финансовых учреждений без ведома клиента снимают кредитные средства с его счета для использования в коммерческом обороте путем: предоставления кредита иным предприятиям, организациям, учреждениям; оказания финансовой помощи; участия в сделках на валютной бирже и т.п. В случае необходимости виновными принимаются меры по сокрытию злоупотреблений, аналогичные указанным в способе 5.

Третья группа способов посягательств на кредитно-финан-совые ресурсы связана с преступным сговором представителей кредитора и заемщика.

Способ 7. Работник кредитно-финансового учреждения, наделенный соответствующими полномочиями, выдает незаконный кредит (без надлежащей проверки кредитоспособности, возвратности и т.п.) заемщику, с которым состоит в сговоре. С помощью кредитора отодвигается срок возврата кредита (подделка документов, предоставление ложной информации о невозможности возвратить кредит и т.п.).

Способ 8. Работник кредитно-финансового учреждения незаконно предоставляет льготный кредит заемщику, после чего последний перечисляет сумму в размере разницы в процентах между обычным и льготным кредитом на указанный счет, с которого заимодавцем снимаются деньги.

Способ 9. Работники кредитно-финансовых учреждений в сго-поре с заемщиком создают предприятие с целью получении кредита. Полученные безналичные кредитные средства переводятся п наличность в самом кредитно-финансовом учреждении при помощи работников этого учреждения путем фиктивного договора ссуды. Указанные лица отодвигают срок возврата кредита (подлог документов, предоставление ложной информации о невозможности исполнения обязательств в срок по различным причинам). После проведения такой операции возможна смена учредителей, собственников, должностных лиц заемщика.

Одним из важных компонентов последствий кредитно-финансовых преступлений являются их следы (признаки), отображающиеся в действиях установившихся связях между участниками кредитных операций, документах и т.д. Такие следы как фактические данные образуются на стадиях: 1) выдачи и получении кредита, 2) его использования и 3) возврата.

1. Выдача кредита заимодавцем — получение кредита заемщиком. Факты: выдача кредитов предприятиям, организациям, учреждениям, не предусмотренным в качестве заемщиков; составление или наличие документов с заведомо неправильными данными (интеллектуальный подлог); наличие в документах следов исправлений: подчисток, дописок, травления и т.д. (материальный подлог); предоставление несуществующего адреса; оказание содействия в предоставлении обычного или льготного кредита; внеслужебные связи между заемщиком и работниками банка, осуществляющими финансовые, управленческие и контрольные функции (предоставление кредита, создание льготных условий кредитования и возврата кредита, ослабление контрольных функций и т.д.); нецелевое предоставление кредита.

2. Использование кредита заемщиком. Факты: нецелевое использование кредита и материальных ценностей заемщиком; демпинговые расчеты с покупателями продукции, исполнителями работ и услуг; обнаружение документов с ложными сведениями; бестоварное оформление документов: неоприходование на складе товарно-материальных ценностей; отсутствие документации сдачи-приемки поставленной продукции, выполненных работ, оказанных услуг; обнаружение у заемщика писем, претензий иных кредиторов на недопоставку продукции, кредиторскую задолженность; использование неучтенных бланков строгой отчетности и замена их другими бланками; завышенное списание в расход материальных ценностей под видом потерь на естественную убыль, отходы, порчу и другие потери; оприходование заемщиком неполученных товаров; составление подложных документов на списание малоценных товаров в расход; недостача материальных ценностей; обнаружение поддельных подписей в актах на списание товарно-материальных ценностей.

3. Возврат кредита заемщиком. Факты: запутывание отчетности; отправка писем о невозможности возврата кредита; закрытие офиса заемщика; распродажа имущества заемщиком; подготовка или отъезд заемщика за рубеж; внезапное увольнение работников заемщика; наличие в отчетных документах данных, искажающих сведения о выполнении заемщиком обязательств по возврату кредита. 2. Расследование кредитив-финансовых преступлений. При расследовании рассматриваемых преступлений следует выделить два аспекта: 1) вопросы, подлежащие выяснению; 2) виды документов, содержащих информацию о кредитных операциях.

1. Вопросы, выясняемые в ходе расследования. Важнейшими источниками сведений о совершенных кредитных операциях являются работники кредитно-финансовых учреждений (кредитной, операционной служб) и представители заемщика.

Работники кредитной службы могут располагать данными о том, кто и когда обратился с просьбой о предоставлении кредита; знакомо ли руководство кредитной службы с заемщиком, в каких отношениях состоит с ним; оказывал ли кто-либо из работников кредитного учреждения заемщику протекцию в предоставлении кредита; какие документы были предоставлены заемщиком для получении кредита; кто непосредственно работал с документами заемщика; какие документы были предоставлены для получения кредита; где находятся эти документы и кто имеет право доступа к ним; кто вынес решение о предоставлении кредита; куда были перечислены кредитные средства; кто должен осуществлять контроль за использованием кредита и кто фактически его осуществлял; какие документы составляются кредитором для регистрации предоставляемого кредита и контроля за ним; кем составляются и ведутся такие документы; где они находятся и кто имеет право доступа к ним; кто из работников кредитного учреждения участвовал в инвентаризации предмета залога; когда были возвращены кредитные средства; имелись ли сведения о неплатежеспособности заемщика, гаранта; поступали ли .сведения о распродаже имущества заемщиком, свертывании, закрытии офиса; кем, когда и какие мероприятия предпринимались для обеспечения кредита; кто и когда готовил претензионные документы в суд.

Заемщики могут располагать такими сведениями: кто и когда принимал решение о необходимости получения кредита; кто и почему предложил данное кредитное учреждение; предлагались ли другие варианты и кем; в каких отношениях с работниками кредитного учреждения состоит заемщик; какие документы были предоставлены для получения кредита и когда; имеется ли собственное имущество заемщика и в какую сумму оно оценивается; какие документы подтверждают право собственности на имущество и где они находятся, условия их хранения, кто имеет к ним доступ; каким имуществом обеспечивался кредит, документы на право собственности на это имущество; когда и кем было заключено кредитное соглашение; предусматривалось ли реальное выполнение заключенного договора; кто принимал решение об использовании кредита; кому и когда были перечислены кредитные средства; какое имущество (сырье, готовая продукция, товары и др.) получено; кем и по каким документами и где оно находится; кто, когда и куда осуществлял перевозки; в соответствии с какими документами осуществлялись перевозки; где находятся перевезенные предметы; кто, когда, в соответствии с какими документами получал продукцию (принимал выполненные работы, оказыванные услуги); кем и когда приходовалась продукция по бухгалтерским документам, какими документами; кем и когда приходовалась продукция на складе, где находятся эти документы; какую продукцию получали и в каком количестве; какую продукцию приходовали и в каком количестве; кем, куда (кому) и в соответствии с какими документами осуществлялся отпуск продукции; кем и когда был осуществлен возврат кредита, в соответствии с какими документами.

2. Документы, содержащие информацию о кредитных операциях, можно разделить на две основные группы: 1) истребуе-мые во время решения вопроса о возбуждении уголовного дела, и 2) содержащие полную информацию о кредитно-финансовых операциях.

К первой группе относятся:

а) документы, непосредственно связанные с преступным событием, в том числе те, которые являлись предметом преступного посягательства (фиктивные документы, документы со следами исправлений, скрывающие незаконные one-1 рации и др.);

б) документы, устанавливающие определенные обстоятельства, связанные с событиями, о которых поступило сообще-, ние (статистическая, аналитическая и иная документация);

в) материалы проверок, проведенных учреждениями Национального банка Украины, налоговой администрации, контрольно-ревизионной службы (акты ревизий, инвентаризаций, ведомственных экспертиз и т.п.).

Ко второй группе относятся:

а) документы для открытия расчетного счета в банке: учредительные документы заемщика (устав, положения, учредительный договор, решения), предоставленные в банк; свидетельство о регистрации заемщика в исполнительном комитете по месту нахождения; договор с заемщиком на банковское обслуживание; копии карточек с образцами подписей руководителя и бухгалтера; справка из налоговой администрации о постановке на учет; справка статистического управления о присвоении кодов;

б) документы заемщика, предоставленные в банк для получения кредита: просьба о предоставлении кредита с указаниєм назначения суммы, срока возврата и его обеспечения; краткая характеристика сделки, расчета экономической эффективности сделки; копия договора (контракта), для осуществления которого берется кредит; детальный расчет экономической эффективности соглашения, для которого берется кредит; копии других договоров и соглашений, связанных с договором, для которого берется кредит (аренды, купли-продажи, проведения работ и т.п.); бухгалтерские статистические отчеты (о финансовых результатах, декларации о доходах и др.); договор-поручительство (гарантийное письмо);

в) документы и сведения, подтверждающие обеспечение возврата кредита и платежеспособность заемщика: документы, подтверждающие право собственности на земельные участки, право аренды земельных участков, оборудования, транспортных средств и т.п.; выписки со счетов заемщика, расчетный счет которого находится в другом кредитном учреждении; бухгалтерские отчеты (балансы, декларации о доходах и др.); обязательство-поручительство погашения кредита; уведомление заемщика о принятии гарантийного письма в качестве обеспечения кредита; документы, подтверждающие кредитоспособность гаранта; договор залога; документы, подтверждающие право собственности на заложенное имущество; выписка из баланса с расшифровкой балансовой стоимости предмета залога; страховой полис на страхование посевов в случае предоставления кредита под залог будущего урожая; договор ипотеки, заверенный нотариально с запретом на отчуждение; акт инвентаризации объекта незавершенного строительства, предоставляемый под залог; акт оценки реальной стоимости ценных бумаг, предоставляемых под залог; акт передачи банку ценных бумаг на хранение; договор страхования заложенного имущества, находящегося у заемщика и сдаваемого им в аренду;

г) документы об использовании кредита: книга записи залогов; уведомление кредитного учреждения о сдаче заемщиком заложенного имущества в аренду; выписки из расчетного счета заемщика о наличии и движении денежных когда приходовалась продукция по бухгалтерским документам, какими документами; кем и когда приходовалась продукция на складе, где находятся эти документы; какую продукцию получали и в каком количестве; какую продукцию приходовали и в каком количестве; кем, куда (кому) и в соответствии с какими документами осуществлялся отпуск продукции; кем и когда был осуществлен возврат кредита, в соответствии с какими документами.

2. Документы, содержащие информацию о кредитных операциях, можно разделить на две основные группы: 1) истребуе-мые во время решения вопроса о возбуждении уголовного дела, и 2) содержащие полную информацию о кредитно-финансовых операциях.

К первой группе относятся:

а) документы, непосредственно связанные с преступным событием, в том числе те, которые являлись предметом преступного посягательства (фиктивные документы, документы со следами исправлений, скрывающие незаконные операции и др.);

б) документы, устанавливающие определенные обстоятельства, связанные с событиями, о которых поступило сообщение (статистическая, аналитическая и иная документация);

в) материалы проверок, проведенных учреждениями Национального банка Украины, налоговой администрации, контрольно-ревизионной службы (акты ревизий, инвентаризаций, ведомственных экспертиз и т.п.).

Ко второй группе относятся:

а) документы для открытия расчетного счета в банке: учредительные документы заемщика (устав, положения, учредительный договор, решения), предоставленные в банк; свидетельство о регистрации заемщика в исполнительном комитете по месту нахождения; договор с заемщиком на банковское обслуживание; копии карточек с образцами подписей руководителя и бухгалтера; справка из налоговой администрации о постановке на учет; справка статистического управления о присвоении кодов;

б) документы заемщика, предоставленные в банк для получения кредита: просьба о предоставлении кредита с указаниєм назначения суммы, срока возврата и его обеспечения; краткая характеристика сделки, расчета экономической эффективности сделки; копия договора (контракта), для осуществления которого берется кредит; детальный расчет экономической эффективности соглашения, для которого берется кредит; копии других договоров и соглашений, связанных с договором, для которого берется кредит (аренды, купли-продажи, проведения работ и т.п.); бухгалтерские статистические отчеты (о финансовых результатах, декларации о доходах и др.); договор-поручительство (гарантийное письмо);

в) документы и сведения, подтверждающие обеспечение возврата кредита и платежеспособность заемщика: документы, подтверждающие право собственности на земельные участки, право аренды земельных участков, оборудования, транспортных средств и т.п.; выписки со счетов заемщика, расчетный счет которого находится в другом кредитном учреждении; бухгалтерские отчеты (балансы, декларации о доходах и др.); обязательство-поручительство погашения кредита; уведомление заемщика о принятии гарантийного письма в качестве обеспечения кредита; документы, подтверждающие кредитоспособность гаранта; договор залога; документы, подтверждающие право собственности на заложенное имущество; выписка из баланса с расшифровкой балансовой стоимости предмета залога; страховой полис на страхование посевов в случае предоставления кредита под залог будущего урожая; договор ипотеки, заверенный нотариально с запретом на отчуждение; акт инвентаризации объекта незавершенного строительства, предоставляемый под залог; акт оценки реальной стоимости ценных бумаг, предоставляемых под залог; акт передачи банку ценных бумаг на хранение; договор страхования заложенного имущества, находящегося у заемщика и сдаваемого им в аренду;

г) документы об использовании кредита: книга записи залогов; уведомление кредитного учреждения о сдаче заемщиком заложенного имущества в аренду; выписки из расчетного счета заемщика о наличии и движении денежныхт средств; платежное поручение на перевод денежных средств; приходные и расходные накладные; товарно-транспортные документы на доставку продукции; договоры, письма об отпуске продукции; платежные документы на оплату продукции; расходный кассовый ордер и другие документы, связанные с переводом средств в денежную наличность и ее использованием; письмо поставщику о переадресовке остатков денежных средств заемщика иной коммерческой структуре; доверенности на получение продукции; доверенности автотранспортного предприятия на получение продукции и другие товарно-транспортные документы на полученную продукцию; журналы регистрации платежных поручений и исходящих документов в автотранспортном предприятии, осуществляющем перевозку продукции; документы складского учета и хранения заемщика;

д) документы по возврату кредита: платежное поручение заемщика о возврате долга в размере кредита и процентов по нему либо распоряжение банка о списании средств со счета заемщика по истечении срока обязательств по кредитному договору; дополнительное соглашение об увеличении сроков по кредитному договору вместе с изменениями договора-поручительства; дополнительное соглашение об увеличении процентных ставок за кредит в случае невозврата кредита (процентов) в срок; письма о невозможности исполнения обязательств; претензии (с уведомлением о вручении); заявление в суд о признании заемщика банкротом; решение суда о признании заемщика банкротом; материалы, свидетельствующие об умышленном банкротстве, мошеннических действиях заемщика.