Вопрос №1

В организацию труда коллектива предприятия включаются:

|

Распределение обязанностей среды работников + |

|

Стимулирование труда + |

|

Совершенствование технологического процесса |

|

Совершенствование организации труда + |

Вопрос №2

В научные принципы организации труда входят:

|

Рациональный подбор работников + |

|

Внедрение новых технологий |

|

Улучшение обслуживания рабочих мест + |

|

Совершенствование нормирования труда + |

Вопрос №3

Показателями эффективной организации труда являются:

|

Рост производительности труда + |

|

Снижение отходов в результате внедрения новых технологий |

|

Удовлетворение условиями труда + |

|

Удовлетворение от привлекательности труда + |

Вопрос №4

Трудоемкость продукции определяется:

|

Затратами рабочего времени на изготовление продукции + |

|

Общими затратами на изготовление продукции |

Вопрос №5

В полную трудоемкость продукции включаются:

|

Затраты труда основных и вспомогательных рабочих + |

|

Затраты труда на управление производством + |

|

Затраты труда работников непроизводственной сферы предприятия |

Вопрос №6

В резервы повышения производительности труда входит:

|

Повышение технического уровня производства + |

|

Улучшение организации производства + |

|

Структурные изменения в производстве + |

|

Изменение фирмы собственности |

Вопрос №7

В сдельную форму оплаты труда входят:

|

Прямая сдельная + |

|

Сдельно-премиальная + |

|

Сдельно-прогрессивная + |

|

Аккордная + |

|

Контрактная |

Вопрос №8

В повременную форму оплаты труда входят:

|

Простая повременная + |

|

Повременно-премиальная + |

|

Бестарифная |

|

Контрактная + |

|

Аккордная |

Вопрос №9

Аккордная форма оплаты труда характеризуется:

|

Наращиванием количества изготовляемой продукции |

|

Улучшение качества продукции |

|

Экономией времени при выполнении задания + |

|

Улучшением использования основных фондов |

Вопрос №10

Тарифная система оплаты труда рабочих включает:

|

Тарифные ставки и тарифные сетки + |

|

Тарифные сетки и тарифно-квалификационный справочник + |

|

Тарифные ставки, тарифные сетки. Тарифно-квалификационный справочник, районный справочник |

Вопрос №11

Сдельная форма оплаты труда рабочих эффективна в случае:

|

Заинтересованности руководства в увеличении выпуска продукции + |

|

Организации сбора деталей и узлов в готовую продукцию на конвейере |

Вопрос №12

Повременная форма оплаты труда рабочих эффективна в случае:

|

Стимулирования работников за увеличение выпуска продукции |

|

Организации жесткого регламентированного во времени процесса производства + |

Вопрос №13

Должностные оклады устанавливаются для:

|

Рабочих основного производства |

|

Специалистов + |

|

Начальников цехов +

Себестоимость, цена, прибыль и рентабельность – основные показатели деятельности организации. Себестоимость издательской продукции. Ценообразование в рыночной экономике. Прибыль и рентабельность. |

Себестоимость издательской продукции - это выраженная в денежной форме совокупность затрат на производство и реализацию готовой продукции. Затраты на производство образуют общеиздательскую себестоимость, а затраты на производство и

При планировании, учете и анализе затрат на выпуск и реализацию издательской продукции выделяют следующие статьи затрат

расходы на авторский гонорар за написание литературных и других произведений (с платежами во внебюджетные социальные фонды);

расходы на авторский гонорар за художественно-графические работы (с платежами во внебюджетные социальные фонды);

расходы на полиграфическое исполнение;

расходы на бумагу для текста, вклеек, вкладок, накидок, форзацев, обложки и суперобложки;

расходы на картон;

расходы на переплетные материалы

редакционные расходы (обработка и оформление оригиналов, создание оригиналов-макетов);

общеиздательские расходы;

потери oт брака (только в отчетных калькуляциях);

коммерческие расходы.

В издательской деятельности к условно-постоянным (объемным) расходам относятся: расходы на авторский гонорар за текст и за графические работы (в случае выплаты гонорара за один авторский лист), редакционные расходы (расходы на обработку и оформление издательских оригиналов), общеиздательские расходы, расходы на набор и изготовление фотоформ для офсетной печати.

К условно-переменным (тиражным) расходам относятся: расходы на авторский гонорар (в случае выплаты гонорара в процентном отношении от реализованного тиража), расходы на печать тиража, брошюровочно-переплетные работы, бумагу, картон и переплетные материалы.

К простым статьям относятся расходы на авторский гонорар, на полиграфические работы, на материалы. К сложным статьям относятся редакционные, общеиздательские, прочие производственные и внепроизводственные расходы.

В статью «Авторский гонорар за литературные произведения» включают:

гонорар автору или группе авторов; гонорар переводчикам; составителям сборника литературных произведений, являющихся предметом чьего-либо авторского права, при условии соблюдения составителем прав авторов: гонорар составителям сборников произведений, не являющихся предметом чьего-либо авторского права (например, официальных документов, произведений народного творчества, произведений, в отношении которых сроки авторского права истекли); иностранным авторам, праводержателям или правопреемникам.

В статью «Авторский гонорар за художественно-графические работы» включают: авторский гонорар художникам за оформление и иллюстрирование изданий, авторский гонорар графикам за графические работы, гонорар фотографам, дизайнерам и т.п.

Затраты статьи «Расходы на полиграфическое исполнение» включают затраты на печать всех частей издания, на брошюровочно-переплетные и отделочные процессы.

В статьи «Расходы на бумагу для текста, форзацев, обложки и суперобложки», «Расходы на бумагу для наклеек на переплетные крышки», «Расходы на картон», «Расходы на переплетные материалы» включают соответственно расходы на бумагу, картон, переплетные материалы.

Поступившие в издательство авторские текстовые и иллюстрационные оригиналы проходят отдельные стадии редакционно-издательского процесса, где с ними работают как штатные, так и внештатные работники. На проведение работ по обработке и оформлению авторских оригиналов расходуются определенные средства, которые издательство должно возместить для возобновления производственного процесса.

В статью «Редакционные расходы» (обработка и оформление оригиналов, подготовка оригиналов-макетов) включают: расходы на оплату труда редакционно-производственного персонала как состоящего, так и не состоящего в штате издательства (с платежами во внебюджетные социальные фонды); расходы на ремонт оборудования, износ основных средств, затраты на бумагу и другие материалы по подготовке издательских оригиналов; затраты на содержание отдела (участка) подготовки оригиналов-макетов; отчисления в резерв предстоящих затрат по ремонту основных средств и др.

К общеиздательским относятся расходы, которые несет издательство по содержанию административно-управленческого персонала, а также все административно-хозяйственные расходы, которые не могут быть отнесены на определенную единицу продукции.

Статья «Общеиздательские расходы» состоит из двух частей: расходы на управление издательством и общеиздательские расходы. К расходам на управление издательством относят: расходы на оплату труда аппарата управления издательством, (с платежами во внебюджетные социальные фонды), расходы на командировки работников аппарата управления, прочие расходы, канцелярские, почтово-телеграфные и телефонные расходы, расходы на содержание и обслуживание технических средств управления, расходы на содержание зданий и помещений редакций и отделов, другие расходы.

В состав второй части общеиздательских расходов включают: расходы на оплату труда, (с платежами во внебюджетные социальные фонды), прочего общеиздательского персонала; расходы на содержание пожарной, военизированной и сторожевой охраны; расходы на служебные командировки работников, не относящихся к аппарату управления; канцелярские, почтово-телеграфные и телефонные расходы работников, не относящихся к аппарату управления; расходы на содержание и эксплуатацию основных средств и инвентаря общеиздательского характера; расходы на охрану труда; амортизационные отчисления основных фондов, фактические расходы по всем видам ремонта основных фондов общеиздательского характера; расходы на подготовку кадров; платежи по страхованию основных средств и другого имущества общеиздательского характера; прочие расходы.

В статью «Потери от брака» включают затраты на исправление изданий по вине издательства (выдирки, вклейки, опечатки и т.п.), за исключением сумм, возмещенных в установленном порядке.

В статью «Коммерческие расходы» включают расходы, связанные с рекламой и реализацией готовой продукции: расходы на упаковку, хранение, погрузку и транспортировку продукции, экспедирование и пересылку периодических изданий; расходы на все виды рекламы продукции издательства, расходы по проведению выставок и ярмарок, плановую себестоимость обязательных бесплатных экземпляров, прочие расходы по реализации продукции.

Важнейшим требованием при составлении калькуляций является максимально возможное отнесение затрат на себестоимость отдельных изданий прямым способом и сокращение удельного веса затрат, распределяемых косвенным способом.

При расчете себестоимости издательской продукции возникает ряд проблем, решение которых оказывает существенное влияние не только на методические вопросы калькулирования и учета затрат, но и на определение путей их оптимизации и сокращения. Одной из таких проблем является выбор калькуляционной единицы, т.е. единицы для планирования, учета и анализа затрат.

В издательской деятельности в качестве калькулируемых единиц принимаются:

по объемным затратам:

на книги и брошюры, изоиздания (кроме открыток), ноты - 1 издательский лист;

на журналы - 1 издательский лист, а при установленном авторском гонораре на номер - 1 номер;

на открытки - название;

по тиражным затратам:

на книги и брошюры, изоиздания (кроме открыток), ноты - 1000 издательских листов-оттисков;

на журналы - 1000 издательских листов-оттисков;

на открытки - 1000 экземпляров;

на переплетные крышки - 1 экземпляр.

По журналам калькулируемой единицей для объемных и тиражных затрат может приниматься один номер.

В основе планирования и калькулирования затрат на полиграфическом предприятии лежит «Инструкция по планированию, учету и калькулированию себестоимости продукции на полиграфических предприятиях и издательствах», Положения инструкции носят рекомендательный характер.

Объединение расходов в калькуляционные статьи для формирования договорных цен на полиграфические работы производится с учетом их производственно-технического назначения и места возникновения. В полиграфической промышленности применяются следующие калькуляционные статьи:

расходы на материалы;

расходы на возвратные отходы (вычитаются);

расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних предприятий и организаций;

расходы на оплату труда производственных рабочих;

отчисления на социальные нужды;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака (только в отчетных калькуляциях);

коммерческие расходы.

При расчете себестоимости затраты на бумагу, картон, переплетные материалы не учитывают, за исключением затрат на использованные в процессе изготовления издательской продукции собственную бумагу, картон и переплетные материалы, учтенные полиграфическим предприятием в отпускных ценах на изготовление издательской продукции.

В качестве калькуляционной единицы в полиграфической промышленности принимается калькулируемая группа, соответствующая видам готовых изделий, принятым в планировании и учете готовой продукции в натуральном выражении. Калькулируемыми группами в полиграфической промышленности являются:

книжно-журнальная и изобразительно-этикеточная продукция (книги, брошюры, журналы, продолжающиеся издания, бюллетени, буклеты, ежегодники, календари-справочники, альманахи, нотные издания, вкладки, вклейки, накидки, обложки, суперобложки, форзацы, изобразительные альбомы, репродукции картин, гравюры, эстампы, открытки, пригласительные билеты, конверты для грампластинок, марки, плакаты, наглядные пособия, афиши, лозунги, объявления, настенные иллюстрированные календари, печатные этикетки, обертки, упаковка и другие издания, имеющие самостоятельное потребительское значение);

картографическая продукция;

газеты;

бланочная продукция: бланки форм учетной документации, в том числе с нумерацией, включая абонементы и транспортные билеты, отчетной и плановой документации;

прочая печатная продукция (лотерейные билеты и ценные бумаги, паспорта, воинские билеты, трудовые книжки, удостоверения личности, членские билеты обществ, союзов, дипломы, зрелищные билеты и другая продукция, не вошедшая в группы предыдущих видов готовой продукции);

непродовольственные товары народного потребления, в том числе бумажно-беловые товары: тетради, альбомы и папки для рисования и черчения, папки для дипломных работ;

игрушки, елочные украшения, сувениры.

Экономический результат выпуска конкретного издания определяют в основном четыре тесно связанных между собой показателя: оформление, объем, тираж и розничная цена (номинал). Каждый из этих показателей в свою очередь зависит от множества факторов: содержания издания, его целевого и читательского назначения, вида издания и др.

Оформление издания оказывает влияние не только на величину и структуру затрат, но и на объем издания. Влияние оформления на величину и структуру затрат находится в прямой зависимости от следующих факторов: вида, количества, размеров, способа печатания иллюстраций и их размещения в издании, вида применяемых материалов (бумаги, картона, переплетных материалов), формата издания и варианта оформления, кегля и гарнитуры шрифта, наличия в издании шмуцтитулов, колонтитулов, оформления обложки или сторонок и корешка переплетной крышки и пр. Характер, количество, размеры иллюстраций оказывают прямое влияние на величину затрат на авторский гонорар, изготовление печатных форм, процесс печатания. Иллюстрации, размещаемые на комплектующих изделиях (вклейках, приклейках, вкладках, накидках), имея свои преимущества, значительно увеличивают затраты, так как для них необходимы бумага повышенного качества и дополнительные технологические процессы.

Способ печатания изданий и отдельных их частей также влияет на величину затрат, так как применяется разное оборудование. Затраты на формные и печатные процессы увеличиваются с увеличением красочности изданий. Себестоимость повышается при наличии в издании ленточки-закладки, суперобложки, закраски обрезов, футляра, при припрессовке пленки или лакировании переплетной крышки (обложки), при наличии других дополнительных элементов оформления.

В каждом конкретном случае должны решить вопрос о том, насколько использование того или иного приема и элемента оформления необходимо для издания, можно ли от него отказаться или заменить другим, более простым и требующим меньших затрат. При этом не должно снижаться качество издания, а отказываться от каких-либо элементов оформления издания только ради снижения затрат нецелесообразно.

Объем издания оказывает существенное влияние на все статьи затрат. Объем издания зависит не только от объема текста и иллюстраций, но и от формата издания и варианта оформления (формата полосы набора), от кегля и гарнитуры шрифта, плотности набора, наличия дополнительных элементов в тексте (контртитул, шмуцтитул, колонтитул), приемов верстки и пр. Выбор кегля шрифта определяется типом издания, его содержанием и читательским назначением, форматом полосы набора. Чем меньше кегль шрифта, тем больше емкость печатного листа и меньше объем издания в печатных и бумажных листах, а следовательно, меньше затраты на бумагу, на печатание издания и на брошюровочно-переплетные работы.

Формат издания определяется тремя основными факторами: характером издания (целевым назначением и читательским адресом); условием пользования изданием; объемом издания. Наилучшим форматом с точки зрения как оформления, так и экономии материалов будет тот, который позволит добиться наиболее удачного сочетания этих факторов таким образом, чтобы формат соответствовал содержанию издания, условиям его использования и объему.

Влияние тиража на себестоимость издания связано с наличием в составе себестоимости объемных и тиражных расходов и с их разной динамикой при изменении тиража. Таким образом, наибольшее снижение себестоимости происходит при относительно высоком уровне условно-постоянных расходов и при переходе от малого тиража к большому, что обусловливается резким снижением доли условно-постоянных расходов. По мере роста тиража эффект уменьшается, так как при больших тиражах доля условно-постоянных расходов становится все меньшей и удельный вес ее в себестоимости одного экземпляра издания снижается. В то же время удельный вес условно-переменных расходов возрастает и при больших тиражах становится доминирующим.

Важным моментом является определение безубыточного тиража издания по его себестоимости и оптовой цене. Безубыточным будет такой тираж, при котором совокупные затраты равны общей выручке, то есть совокупные текущие расходы равны совокупным доходам от реализации проекта, а значит, прибыль от продажи продукции равна нулю

Nкр = Зпост / Цед – Зпер.ед , где

Nкр – критический объем выпуска продукции, при котором , прибыль от продажи продукции равна нулю,

Зпост – условно-постоянные издержки,

Зпер.ед - условно-переменные издержки на единицу продукции,

Цед – цена единицы продукции

Если оптовая (отпускная) цена издания меньше сумм расходов на печатание, брошюровочно-переплетные процессы, бумагу, картон и переплетные материалы, то издание будет убыточным при любом тираже. Однако следует иметь в виду, что данное положение верно только при неизменной для любого тиража оптовой (отпускной) цене одного издания, т.е. в случае невозможности ее повышения.

ценообразования в издательстве

Ценообразование - процесс образования, формирования цен на товары и услуги, характеризуемый, прежде всего методами, способами установления цен в целом, относящимися ко всем товарам. Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами. При затратном ценообразовании в основу формирования цены кладутся издержки производства и обращения.

Эффективная политика издательства в области ценообразования - важный инструмент маркетинговой деятельности. Задачи, решаемые в ходе ее реализации, это, прежде всего продажа тиражей издаваемых книг, обеспечение необходимого уровня рентабельности и приемлемых сроков возврата вложенных средств. Определяющим звеном в цепочке ценообразования является этап формирования цены в издательстве.

В практике издательской деятельности при разработке общей ценовой политики издательства и расчете цен на конкретное издание применяется многоэтапный подход.

Уровнень цен определяется в зависимости от целей и задач издательства, решаемых как в краткосрочном периоде, так и в перспективе. Перспективной целью издательства является получение максимальной прибыли, однако в качестве промежуточных могут быть выбраны такие цели, как защита своих позиций, подавление конкурентов, завоевание новых рынков, выход на рынок с новым изданием, быстрое возмещение затрат, стабилизация доходов и пр. В зависимости от решаемых задач издательство может стремиться к сохранению установленного уровня цен или к его изменению и осуществлять эти изменения разными методами.

Выбор ценовой политики определяется также типом рынка (типом конкуренции на рынке), масштабом деятельности издательства, его финансовым положением, положением на рынке и др.

Формирование цены включает в себя шесть этапов:

постановка целей и задач ценообразования;

определение спроса;

оценка издержек производства;

анализ цен и продукции издателей-конкурентов;

выбор метода ценообразования;

установление окончательной цены.

Задачами и целями ценообразования могут быть:

обеспечение выживаемости издательства (в случае жесткой конкуренции на рынке издатель в интересах своего выживания может устанавливать цены на уровне, лишь незначительно превышающем издержки производства);

получение максимальной текущей прибыли (предполагает установление такой цены, которая обеспечивает максимальную прибыль);

завоевание лидерства на рынке по показателям доли рынка или по показателям качества продукции (в случае высокого спроса на продукцию).

Спрос - важнейший показатель, влияющий на величину цены. Основными факторами, влияющими на спрос, являются: качество продукции; розничная цена; доходы потребителей; читательские вкусы и предпочтения; общее число потребителей, входящих в целевую группу; наличие аналогичной продукции на рынке; инфляционные ожидания,

Большое влияние на спрос на издательскую продукцию оказывает стремительное развитие и распространение электронных, мультимедийных изданий.

Издержки производства служат исходной базой для определения нижней границы цены. Верхняя граница цены находится в прямой зависимости от спроса и платежеспособности потребителей. Таким образом, цена на конкретное издание определяется в некотором интервале, имеющем нижнюю и верхнюю границы.

Изучение и анализ цен и изданий конкурентов - важнейший этап определения цены на новое издание. Если новое издание аналогично по своим параметрам подобным изданиям основных конкурентов, то его цена должна быть близка к цене конкурентов; если параметры нового издания хуже, то издатель не может установить такую же, как у конкурентов, цену. Большую, чем у конкурентов, цену можно установить тогда, когда новое издание имеет лучшее качество либо иные достоинства по сравнению с изданиями конкурентов.

Все разнообразие применяемых методов ценообразования можно свести к трем наиболее распространенным:

затратному;

ориентации на спрос;

обеспечения целевой прибыли.

Эти основные методы на практике дополняются производными от них.

Книжная продукция обладает рядом особенностей, которые определенным образом влияют на принятие решения издателем при определении им цены на свою продукцию. К ним относятся:

широчайший ассортимент;

оценка покупателем продукта преимущественно по его содержательным, а не формальным характеристикам;

Отпускная цена издательства - цена, с которой товар выходит с предприятия. Отпускная цена издательства складывается в зависимости от конкретных обстоятельств, принятой стратегии ценообразования или общей стратегии издательства на том или ином этапе его деятельности.

В общем виде издательская (отпускная) цена книги складывается из ее себестоимости и наценки издателя:

Себестоимость книги = стоимость рукописи (авторский гонорар) + расходы издательства по подготовке рукописи к печати (редакционно-издательские расходы) + расходы на полиграфические материалы и работы (типографские расходы) + расходы по продвижению и распространению издания + накладные расходы издательства.

Наценка издателя или его валовой доход - это доля отпускной цены, устанавливаемая издателем для получения им средств для дальнейшего воспроизводства.

Несмотря на общие методические подходы к формированию цены, единой политики ценообразования в условиях рынка нет. Однако, в любом случае, при определении отпускной цены издательство должно знать конъюнктуру рынка.

Схема ценообразования в издательстве:

Цт = Ст + Пн + НДС, где

Цт - отпускная издательская стоимость тиража;

Ст - себестоимость тиража;

Пн - налогооблагаемая прибыль;

НДС - налог на добавленную стоимость.

При формировании цены в издательстве планируется уровень рентабельности (частное от деления прибыли к затратам).

Экономика издательского бизнеса складывается на основе единых для производителей товаров и услуг закономерностей и характеризуется общими для них понятиями. Основным для всякого рода предпринимательской деятельности является понятие прибыли. Прибыль - это превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Прибыль исчисляется как разность между выручкой от реализации продукта издательской деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении.

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, более объективно характеризует эффективность этой деятельности. Рентабельность — относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. Прибыль как финансовый результат выступает в следующих формах: валовая, от продаж, налогооблагаемая, чистая. Важнейшая роль прибыли определяет необходимость правильного ее исчисления. На практике используется система показателей прибыли: расчетные, аналитические, для целей бухгалтерского и налогового учета. Для управленческого учета, при планировании деятельности предприятия, оценки инвестиционных проектов прибыль определяется как разность доходов и расходов предприятия. Например, экономическая прибыль - это разность между доходом предприятия и его экономическими издержками. Экономические издержки включают явные (бухгалтерские), которые отражаются полностью в бухгалтерском учете предприятия, и неявные (имплицитные) издержки, которые характеризуют альтернативные издержки использования ресурсов предприятия, т.е. не оплачиваемые издержки. Маржинальная прибыль единицы продукции определяется как разность цены продукции (работ, услуг) и переменных затрат на единицу продукции. Расчетная чистая прибыль единицы продукции — это разность между ценой продукции и средними общими затратами (переменные плюс постоянные затраты на единицу продукции). Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой, полученной от продажи товаров, произведенной продукции (работ, услуг) и себестоимостью этой продукции (работ, услуг). Прибыль, полученная от реализации амортизируемого имущества, определяется как выручка от реализации этого имущества минус остаточная стоимость данного имущества и расходы, связанные с его реализацией. Прибыль от реализации прочего имущества равна разнице между полученным доходом от реализации соответствующего имущества, стоимости приобретения этого имущества и расходов, связанных с реализацией данного имущества. Прибыль от реализации покупных товаров, предназначенных для последующей продажи, определяется как доход, полученный от реализации данных товаров, минус стоимость приобретенных товаров, определенных в соответствии с учетной политикой предприятия, и расходы, связанные с реализацией, хранением, обслуживанием и транспортировкой данных товаров. Прибыль от продаж — это результат, полученный от реализации произведенной продукции (работ, услуг), имущества предприятия и товаров, предназначенных для продажи, и т.д. Ее определяют путем вычитания из валовой прибыли коммерческих и управленческих расходов. Прибыль до налогообложения включает прибыль от продаж и разницу, полученную по операционным доходам и расходам, внереализационным доходам и расходам, чрезвычайным доходам и расходам. Показатели прибыли могут определяться по различным направлениям деятельности предприятия, видам продукции, отдельным проектам. Сравнение соответствующих показателей прибыли, оценка их динамики позволяют обосновать управленческие решения, выработать стратегию развития предприятия; обосновать расходы на производство и реализацию продукции, производственную программу предприятия. Для текущего анализа и учета исчисляется прибыль — сводная по бухгалтерской отчетности о деятельности и финансовых результатах предприятия и его филиалов, дочерних предприятий и других самостоятельных подразделений. Объектом налогообложения признается прибыль, полученная налогоплательщиком. Прибыль иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — это полученный через эти постоянные представительства доход, уменьшенный на величину произведенных этими представительствами расходов, определяемых в соответствии с Налоговым кодексом РФ. Для иностранных организаций прибылью в целях налогообложения признается доход, полученный от источников в Российской Федерации. Доходы определяются в соответствии с Налоговым кодексом РФ. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль характеризует конечный финансовый результат деятельности предприятия и называется чистой прибылью.

Чистая прибыль представляет собой часть балансовой прибыли, остающейся в распоряжении предприятия после уплаты налогов и иных обязательных платежей. Ее объем зависит от величины выручки организации, себестоимости продукции, внереализационных и операционных доходов и расходов. Помните, чистая прибыль является конечным финансовым результатом предприятия. Чистая прибыль определяется как сумма прибыли (убытка) от продаж и прибыли (убытка) от прочих видов деятельности за минусом налога на прибыль и пеней и штрафов за нарушение налогового законодательства, если таковые имеются. Чистая прибыль формируется из балансовой прибыли, которую вы можете рассчитать как сумму прибыли от реализации продукции (работ, услуг), прибыли от прочих операций, а также разницы между доходами и расходами от внереализационной деятельности. Прибыль от реализации составляет большую часть балансовой прибыли. Она определяется как разница между выручкой от реализации продукции и ее полной себестоимостью. В величину прибыли от реализации не включается НДС. Если себестоимость превышает величину реализованной продукции, то на предприятии имеет место убыток. Учтите, что выручка от реализации продукции включает суммы, поступившие в оплату продукции, работ, услуг на счета в банках и в кассу организации. Себестоимость продукции – это затраты на ее производство и реализацию. Сюда включается стоимость сырья, расходы на оплату труда рабочих, аренду, содержание управленческого персонала, техническое обслуживание и ремонт. Прибыль от прочей реализации – это сальдо доходов и расходов от реализации продукции обслуживающих, подсобных и вспомогательных производств, не включаемых в объем реализации продукции от основной деятельности. Кроме того, сюда включаются финансовые результаты от реализации излишних материальных ценностей. Из балансовой прибыли вы можете сформировать чистую прибыль. Она рассчитывается как разница между балансовой прибылью, подлежащей налогообложению и величиной налогов с учетом полагающихся предприятию льгот. Чистая прибыль остается в распоряжении предприятия и может использоваться на увеличение его активов, выплату дивидендов или реинвестирование.

Добавленная стоимость (НДС) - часть стоимости товаров, услуг, приращенная непосредственно в данном предприятии. Определяется она как разность между выручкой от продажи продукции и услуг, произведенных предприятием, и ее затратами на покупку материалов и полуфабрикатов.

Налог на прибыль - прямой налог, взимаемый с прибыли предприятия. Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

Рентабельность всей реализованной продукции можно определить как: - процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию; - процентное отношение прибыли от реализации продукции к выручке от реализованной продукции; - процентное отношение балансовой прибыли к выручке от реализации продукции; - отношение чистой прибыли к выручке - от реализации продукции. Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции. Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции. Рентабельность имущества (активов) предприятия рассчитывается как процентное отношение чистой прибыли к средней величине активов (имущества). Рентабельность внеоборотных активов определяется как процентное отношение чистой прибыли к средней величине внеоборотных активов. Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов. Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия. Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала. Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

Задачи для проверки освоения компетенций

Методические указания к решению задач:

1. Определить показатели эффективности работы издательства

1) Выручка от реализации продукции за год, в т. ч. НДС:

24046 304 руб. (исходные данные).

2) Налог на добавленную стоимость:

4328334,7 руб. (НДС-18%)

3) Себестоимость издательской продукции:

11 123400 руб.

4) Выручка от реализации продукции без НДС:

24046304- 4328334,7 = 19717969,3 руб.

5) Прибыль от реализации продукции:

19717969,3 - 11 123400 = 8594569,3руб.

6) Прочая прибыль от финансово-хозяйственной деятельности:

258 711,71 руб.

7) Налогооблагаемая прибыль:

8594569,3 + 258 711,71 = 8853281,01 руб.

8) Налог на прибыль (20%)

1770656,2руб.

9) Чистая прибыль:

8853281,01 - 1770656,2 = 7082624,81 руб.

2. Определить показатели эффективности работы издательства

1) Выручка от реализации продукции за год, в т. ч. НДС:

51625 тыс. руб. (исходные данные).

2) Налог на добавленную стоимость:

руб. (НДС-18%)

3) Себестоимость издательской продукции:

38200 тыс руб.

4) Прибыль от прочей финансово-хозяйственной деятельности:

223,5 тыс. руб.

5) Налог на прибыль (20%)

Структура бизнес-плана, цель и методы его разработки. В бизнес-плане определяются цели деятельности предприятия и пути их достижения. Основные цели разработки бизнес-плана следующие: 1. Осуществление инвестиционных проектов. 2. Реализация отдельных коммерческих операций. 3. Эмиссия ценных бумаг. 4. Определение перспектив развития организации. 5. Установление реорганизационных мероприятий. 6.Финансовое оздоровление и выход временного экономического кризиса. Бизнес-план это категория рыночного хозяйствования. Он является проверенным документом и инструментом повышения доходности предприятий на условии конкуренции. Грамотно составленный и научно обоснованный бизнес-план необходим практически всем участникам коммерческой деятельности: - собственникам; - партнерам; - инвесторам; - административно-правовым органам. Бизнес-план представляет собой небольшой документ объемом 20–30 страниц и состоящий из 3-х частей: 1) описание бизнеса (производство и маркетинг); 2) финансовая информация (баланс, финансовый план, стратегия инвестиций, товарно-материальное обеспечение кредитом, страхование, расчеты рентабельности); 3) сопроводительные документы (организационные и юридические разделы, учредительные документы, копии контрактов и лицензий и т.д.). Примерный перечень разделов бизнес-плана, задачи экономического анализа и оценки бизнеса приведены в таблице 3.1. Таблица 3.1 Перечень разделов бизнес-плана, задачи экономического анализа и оценки бизнеса

Название раздела |

Содержание |

^ Задачи анализа и оценки |

1 |

2 |

3 |

1. Титульный лист |

Название и адрес фирмы, имена и адреса учредителей, суть предлагаемого проекта, стоимость проекта |

|

2. Вводная часть (резюме) |

Основные положения предлагаемого проекта, цель предлагаемого производства, новизна предлагаемой продукции, сведения об объеме продаж, выручке, затратах, прибыли и сроках возврата кредита |

Анализ и оценка объекта продаж, анализ затрат, оценка риска и оценка прибыли |

3. Товар или услуга |

Описание продукта или услуги: потребительские свойства, отличия от товаров конкурента, степень защиты патентами, прогноз цены на продукцию, организация сервиса |

Оценка потребительских свойств товара, анализ товара конкурентов, анализ цен и затрат на производство продукции |

4. Рынок сбыта |

Положение дел в отрасли, потенциальные потребители, рыночная конъюнктура |

Оценка положений дел в отрасли, анализ темпов прироста по отрасли, анализ потенциальных потребителей и анализ рыночной конъюнктуры |

5. Конкуренция |

Оценка объемов производ-ства и продаж конкурента, их доходов, перспективы внедрения новых моделей, основные характеристики продукции конкурентов, в т.ч. уровень качества, политика ценообразования конкурентов |

Сравнительный анализ отдельных групп показателей деятельности конкурентов, анализ стратегии конкурентов, анализ сильных и слабых сторон конкурента |

6. План маркетинга |

Цены, каналы сбыта, реклама, прогноз продаж новой продукции и ценообразования |

Анализ состояния рынка, анализ изменения цен, анализ внешних и внутренних факторов, анализ эффективности рекламы, анализ сильных и слабых сторон фирмы |

|

|

|

7. План производства |

Описание производственного процесса: перечень базовых операций по производству, по поставке сырья, комплектующих (с полным перечнем условий по качеству и количеству), оборудование, наличие зданий, сооружений, трудовых ресурсов, производственная себестоимость |

Анализ сырья и материалов, анализ трудовых ресурсов, анализ затрат на производство продукции, анализ фондовооруженности и т.д. |

8. Оценка риска и страхование |

Слабые стороны предприятия, вероятность появления новых технологий, альтернативной стратегии, меры по профилактике риска и программы страхования рисков |

Анализ риска по источникам и причинам, анализ риска статистическими методами |

9. Финансовый план |

Прогноз объема реализации, баланс денежных расходов и поступлений, сводный баланс активов и пассивов предприятия, график безубыточности |

Финансовый анализ деятельности предприятия, анализ баланса денежных расходов и поступлений, анализ безубыточности, выявление внутренних резервов для укрупнения финансового положения |

10. Стратегия финансирования |

Определение величины и источников полученных средств, обоснование полученного дохода и полного возврата средств |

Анализ средств по источникам, анализ платежеспособности предприятия, анализ сроков окупаемости |

Главным инструментом разработки бизнес-плана является сметное планирование. Смета – это форма планового расчета, который определяет подробную программу действия предприятия на предстоящий период. Основные цели составления сметы: 1) увязка текущих и перспективных планов; 2) координация действий различных подразделений предприятия; 3) детализация общих целей производства и доведения их до руководителей различных уровней ответственности; 4) управление и контроль на производстве; 5) стимулирование эффективной работы персонала и руководителей; 6) определение будущих характеристик хозяйственной деятельности; 7) периодическое сравнение текущих результатов деятельности с планом. Выявление отклонений и их причины. При составлении смет используются различные методы: - нормативный – это расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемую величину выпуска или реализации; - расчетно-аналитический. Объемы затрат и потребностей в ресурсах определяется путем умножения средних затрат на индекс их изменения в плановом периоде; - балансовый – это увязка объемов затрат и источников ресурсов; - оптимизация. Сущность метода состоит в многовариантности, т.е. когда из нескольких смет выбирается наилучшая с точки зрения минимальных затрат и максимального эффекта; - моделирование. Основу метода составляет факторный анализ функциональных связей между различными элементами процесса производства. Например, моделируется зависимость прибыли от уровня затрат и объемов реализации продукции. При разработке бизнес-плана составляются следующие виды смет:

смета продаж;

смета расходов на оплату труда производственного персонала;

смета общепроизводственных расходов;

смета себестоимости реализованной продукции;

смета текущих общехозяйственных расходов;

смета прибыли и убытков;

смета капитальных затрат;

смета движения денежных средств и так далее.

Сметное планирование включает в себя два этапа: 1) определение будущих целей; 2) мониторинг, т.е. проводится анализ хозяйственной деятельности и выясняется как в течение отчетного периода производится выполнение запланированных решений. Сметы составляются в целом на год с поквартальной разбивкой. Работа выполняется обычно бригадой менеджеров, в которую включаются также представители бухгалтерии, юристы, экономисты под общим руководством финансового директора. Различают два подхода к расчетам смет:

расчет с нуля. Применяется в тех случаях, когда проектируется новая организация или же организация меняет профиль работы;

планирование от достигнутого. Это разовый метод, но применяться может только тогда, когда профиль работы не изменен.

Все сметы делятся на два вида: 1) по основной деятельности предприятия; 2) по не основным видам деятельности предприятия.

Рассмотрим сметы предприятия по

основной деятельности:

1. Смета

продаж. Она представляет собой главный

документ плана маркетинга, содержит

показатели:

- объем продаж по

каждому виду товаров;

- ожидаемая

цена продажи.

Смета формируется

на основе прогнозируемых значений

показателей.

2. Смета производства.

Она базируется на смете продаж и

заполняется в натуральных показателях.

Обычно она формируется следующим

образом:

- из сметы продаж берутся

значения объема продаж по каждому

виду;

- вычитаются запасы этого

вида товара на начало планируемого

периода;

- прибавляются запасы

этого товара, прогнозируемые на конец

планируемого периода.

3. Смета

прямых материальных затрат. Она включает

в себя расчет затрат, величина которых

может быть определена по действующим

нормативам. Обычно она формируется

следующим образом:

- по нормам для

каждого производимого товара рассчитывается

количество материалов, полуфабрикатов,

необходимых для выполнения годовой

программы;

- к полученному результату

прибавляется количество запасов,

планируемое на конец периода;

-

из полученного количества вычитают

объем запасов на начало периода (на

основе фактических бухгалтерских

данных).

В итоге определяется

потребность в закупке соответствующих

материалов, полуфабрикатов и т.д. Затем

эта величина умножается на цену единицы

материала или полуфабриката. В итоге

получаем величину прямых затрат на

планируемую продукцию.

4. Смета

прямых расходов на оплату труда.

Разрабатывается по следующим этапам:

-

на основе нормы выработки и планируемых

объемов производства определяется

количество рабочих часов необходимых

для выполнения производственной

программы по всем изделиям;

-

суммируя полученные значения, определяют

количество часов работы, необходимые

для выполнения всей программы;

-

полученная величина умножается на

средний уровень часовой оплаты.

5.

Смета общепроизводственных расходов

обычно составляется по следующим

статьям:

- зарплата вспомогательного

персонала;

- зарплата управленческого

персонала;

- затраты на свет и

энергию;

- затраты на основные

фонды;

- затраты на вспомогательные

материалы;

- затраты на ремонт;

-

прочие статьи накладных расходов

(страхование, начисление зарплаты и

т.д.).

6. Смета себестоимости

реализации продукции. В нее переносятся

итоговые данные, полученные в предыдущих

сметах. При анализе себестоимости

используются следующие показатели:

-

затраты на производство (смета всех

затрат). В нее кроме затрат, относимых

на себестоимость, входят также затраты,

финансирование которых производится

из других источников (за счет балансовой

прибыли, за счет чистой прибыли, из

фондов спецназначения и т.д.);

-

себестоимость реализованной продукции

(это то же, что и показатель предыдущий,

но за исключением затрат, не входящих

в себестоимость). Расчет ведется по

следующим коэффициентам:

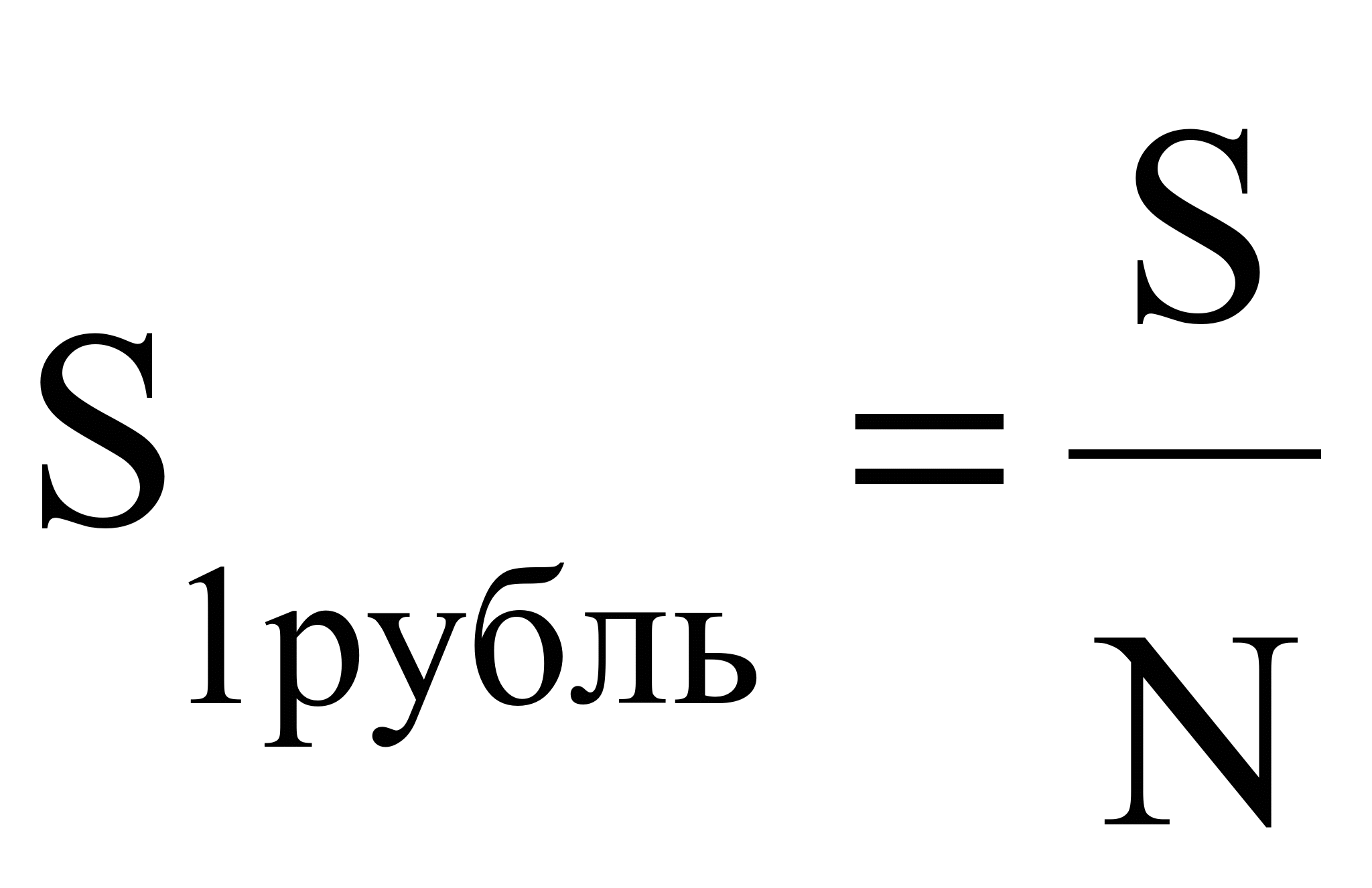

1) затраты

на один рубль реализованной продукции:

,

(3.1)

где S – себестоимость

реализованной продукции;

N – объем

реализованной продукции в ценах

предприятия без НДС;

2) коэффициент

разложения себестоимости. Он представляет

собой разложение себестоимости

реализованной продукции по элементам

затрат:

,

(3.1)

где S – себестоимость

реализованной продукции;

N – объем

реализованной продукции в ценах

предприятия без НДС;

2) коэффициент

разложения себестоимости. Он представляет

собой разложение себестоимости

реализованной продукции по элементам

затрат:

![]() ,

(3.2)

где А – амортизация;

М

– материалы;

U – зарплата.

,

(3.2)

где А – амортизация;

М

– материалы;

U – зарплата.

![]() –

амортизациоемкость;

–

амортизациоемкость;

![]() –

материалоемкость;

–

материалоемкость;

![]() –

затратоемкость;

3) себестоимость

одного изделия.

Различают следующие

виды калькуляции при расчете себестоимости

по изделиям:

1) плановая себестоимость.

Обычно она составляется на основе

годовых смет;

2) нормативная. Она

составляется по нормативам предприятия

в расчете на месяц;

3) отчетная

или фактическая. Она составляется на

основе отчетных данных за

период.

Себестоимость может

анализироваться в следующих аспектах:

1)

по элементам затрат:

- материалы;

-

заработная плата;

- прочие;

2)

по видам затрат:

- прямые (материалы,

заработная плата основных производственных

рабочих);

- косвенные (производственные

расходы, аренда);

3) по месту

возникновения затрат:

- по отдельным

изделиям;

- по отдельным

подразделениям;

- по отдельным

уровням ответственности. Поясняется,

какой работник или подразделение вносит

наибольший вклад в прибыль.

4) по

эффективности хозяйствования. В этом

случае затраты на производство и

реализацию сопоставляются с потребительской

стоимостью товара;

7. Смета текущих

общехозяйственных расходов. Обычно она

включает в себя затраты по реализации

товаров и административные расходы.

Затраты

на реализацию состоят из следующих

статей:

- затраты на сбыт продукции;

-

затраты на рекламу;

- транспортные

расходы.

Административные расходы

включают в себя:

- зарплату

административного персонала;

-

зарплату прочих служащих;

- арендную

плату;

- амортизацию офисного

оборудования.

8. Смета прибыли и

убытков. В ней завершаются работы по

технико-экономическому обоснованию в

планируемых мероприятиях. В нее

переносятся итоговые данные, полученные

в предыдущих сметах.

Например, фрагмент сметы прибыли и

убытков

–

затратоемкость;

3) себестоимость

одного изделия.

Различают следующие

виды калькуляции при расчете себестоимости

по изделиям:

1) плановая себестоимость.

Обычно она составляется на основе

годовых смет;

2) нормативная. Она

составляется по нормативам предприятия

в расчете на месяц;

3) отчетная

или фактическая. Она составляется на

основе отчетных данных за

период.

Себестоимость может

анализироваться в следующих аспектах:

1)

по элементам затрат:

- материалы;

-

заработная плата;

- прочие;

2)

по видам затрат:

- прямые (материалы,

заработная плата основных производственных

рабочих);

- косвенные (производственные

расходы, аренда);

3) по месту

возникновения затрат:

- по отдельным

изделиям;

- по отдельным

подразделениям;

- по отдельным

уровням ответственности. Поясняется,

какой работник или подразделение вносит

наибольший вклад в прибыль.

4) по

эффективности хозяйствования. В этом

случае затраты на производство и

реализацию сопоставляются с потребительской

стоимостью товара;

7. Смета текущих

общехозяйственных расходов. Обычно она

включает в себя затраты по реализации

товаров и административные расходы.

Затраты

на реализацию состоят из следующих

статей:

- затраты на сбыт продукции;

-

затраты на рекламу;

- транспортные

расходы.

Административные расходы

включают в себя:

- зарплату

административного персонала;

-

зарплату прочих служащих;

- арендную

плату;

- амортизацию офисного

оборудования.

8. Смета прибыли и

убытков. В ней завершаются работы по

технико-экономическому обоснованию в

планируемых мероприятиях. В нее

переносятся итоговые данные, полученные

в предыдущих сметах.

Например, фрагмент сметы прибыли и

убытков

Показатель |

Значение |

Комментарии |

1. Выручка от продаж без НДС, специального налога и акцизов |

|

|

2. Себестоимость реализационной продукции |

|

|

3. прибыль |

|

Стр. 1-2 |

4. Текущие хозяйственные расходы |

|

|

5. Прибыль по основной деятельности |

|

Стр. 3-4 |

6. Прочие доходы и расходы |

|

|

7. Прибыль до уплаты налогов |

|

Стр. 5-6 |

8. Налог на прибыль |

|

|

9. Чистая прибыль |

|

Стр. 7-8 |

Кроме основных разрабатываются дополнительные сметы, чаще всего трёх видов:

смета капитальных затрат. Она составляется на несколько лет вперед и предусматривает различные варианты финансирования;

смета движения денежных средств. В ней рассчитываются также минимальные суммы, которые должны быть на счетах и в кассе;

сметы по статьям баланса.

По каждой смете составляются квартальные и годовые отчеты, по ним в процессе анализа выявляются отклонения от запланированных результатов и затем в сметы на будущий период вносятся необходимые коррективы. ^ 3.2. Роль экономического анализа в разработке бизнес-плана Планирование - это одна из основных функций анализа хозяйственной деятельности. Без глубокого экономического анализа результатов деятельности предприятия, без обоснованных прогнозов на перспективу, изучения, развития экономики предприятия, выявления недочетов и ошибок нельзя разработать обоснованный план и выработать оптимальный вариант управленческого решения. Получение и обработка информации о внешней и внутренней среде предприятия с использованием методов системного анализа, а также составление возможных сценариев для учета неопределенности и риска, является основой перспективного планирования. Для успешной работы любой организации недостаточно повысить конкурентоспособность производимых изделий, услуг. Необходимо обеспечить заинтересованность покупателей, то есть, выбрав направление деятельности, необходимо тщательно спланировать ее организацию. Каждый предприниматель, начиная свою деятельность, должен четко представлять перспективную потребность в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь рассчитать эффективность использования ресурсов в процессе работы фирмы. С этой целью и необходимо составлять бизнес-план. При организации новой деятельности он представляет собой документ, который оплачивает все основные аспекты будущего предприятия, анализирует все проблемы, с которыми он может столкнуться, а также определяет способы решения этих проблем. Для отражения будущего состояния организации необходимо проанализировать систему показателей, характеризующих хозяйственную деятельность за предыдущие периоды. Это позволит выявить закономерности развития и причины отклонения от плана. Таким образом, роль экономического анализа в планировании и разработке основных показателей является главной. ^ 3.3. Методика расчёта основных показателей бизнес-плана Система финансов – это кругооборот денежных средств предприятия в процессе осуществления производственной, сбытовой деятельности, а также кредитно-финансовых отношений. В свою очередь финансово-кредитная деятельность включает в себя прогноз продажи и покупки ценных бумаг, выпуск акций и облигаций, операций с недвижимостью, получение и погашение акций, а также прочую деятельность, связанную с операциями на фондовом рынке и в банковской сфере. Финансовое состояние предприятия характеризуется размещением смет, структуры источников формирования, обеспеченностью оборотными средствами, величиной их иммобилизации, платежеспособностью и т.д. Хорошее финансовое состояние – это устойчивая платежеспособность, постоянное наличие достаточных сумм денежных средств на счетах, эффективное использование оборотных средств, рентабельность производства и правильная организация расчетов. Плохое финансовое состояние – это постоянное и периодическое наличие просроченной задолженности перед банком, поставщиками, а иногда и собственными рабочими. Ухудшение положения предприятия в большинстве случаев зависит от неправильной организации работы, непродуманного выбора решений, а также нарушений расчетно-платежной дисциплины.

вопросы для проверки освоения компетенций: 1. Назовите основные принципы и методы планирования.

2. Определите и проанализируйте основные показатели плана предприятия.

Проанализируйте взаимосвязь предприятия с окружающей рыночной средой.

Дайте определение основным разделам плана предприятия.

Определите основные этапы разработки плана.

Проанализируйте бюджет предприятия.

Определите основные показатели работы предприятия.

Составьте примерную смету затрат издательства.