2.2 Анализ структуры и динамики депозитного портфеля оао «Сбербанк»

Основной целью депозитной политики ОАО «Сбербанк» является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек. Привлечение ресурсов осуществляется в ходе проведения конкретных операций, предусмотренных действующими банковскими лицензиями. При этом, основными инструментами, используемыми ОАО «Сбербанк» для привлечения ресурсов, являются:

- открытие и ведение счетов юридических и физически лиц, предполагающее поступление на эти счета денежных средств;

- открытие и ведение счетов других банков, предполагающее поступление на эти счета денежных средств.

Прежде всего, рассмотрим структуру ресурсов ОАО «Сбербанк» и долю, занимаемую в них привлеченными средствами. В общей сумме банковских ресурсов на долю собственных средств в 2011 г. приходилось 11,4%, а в 2012 г. - 11,7%; на долю привлеченных средств: 88,56% и 88,30% соответственно (таблица 5)7.

Таблица 5 – Динамика структуры банковских ресурсов за 2011-2012 гг.

Вид ресурсов |

Сумма, млрд. руб. |

Проценты от итого, % |

Темп роста, млрд. руб. |

Темп прироста,% |

||

2011 г. |

2012 г. |

2011 г. |

2012 г. |

|||

Собственные |

987 |

1268 |

11,44 |

11,70 |

281 |

28,5 |

Привлеченные |

7641 |

9567 |

88,56 |

88,30 |

1926 |

25,3 |

Итого |

8628 |

10835 |

100 |

100 |

2207 |

25,6 |

Из таблицы видно, что за период средства банка увеличивались быстрее, чем привлеченные на 3,2% и соответственно удельный вес собственных средств составил 11,70%. Такая положительная тенденция указывает на развитие банка и улучшение его финансовой устойчивости.

Для более детального анализа депозитной политики банка необходимо рассмотреть соответствующие показатели, которые позволили бы дать качественную оценку результатов деятельности банка8.

Таблица 6 – Коэффициенты использования депозитных средств ОАО «Сбербанк»

Коэффициенты |

Допустимое значение норматива |

Фактическое значение норматива |

|

2012 г. |

2011 г. |

||

Коэффициент использования привлеченных депозитных средств |

|

102,75 |

121,17 |

Чистый спред |

|

6,1 |

5,9 |

Чистая маржа |

|

6,4 |

6,4 |

Из таблицы видно, что коэффициент использования привлеченных депозитных средств в отчетном периоде по сравнению с предыдущим уменьшилось на 18,95%. Это могло произойти в связи с увеличением темпов прироста кредитных вложений. Вместе с тем данный показатель превышает нормативный и свидетельствует об использовании привлеченных средств не только в качестве кредитных ресурсов, но и как источника других активных операций банка, а возможно, и для покрытия его собственных затрат.

Чистый спред, то есть разница между чувствительными к изменению процентной ставки активами и пассивами, увеличился, что свидетельствует о сильной конкуренции на денежном рынке.

Относительно 2012 г. процентная маржа осталось неизменной. Несмотря на это, банк по-прежнему превышает рекомендуемое значение (4,5 %).

Таблица 7 – Коэффициенты ликвидности банка

Коэффициенты |

Допустимое значение норматива |

Фактическое значение норматива |

|||

2012 г. |

2011 г. |

2010 г. |

2009 г. |

||

Достаточности капитала |

|

15,2 |

16,8 |

18,1 |

18,9 |

Мгновенной ликвидности |

|

50,8 |

80,6 |

82,5 |

53,5 |

Текущей ликвидности |

|

72,9 |

103 |

114,4 |

70,5 |

Долгосрочной ликвидности |

|

87,3 |

78 |

73,8 |

71,4 |

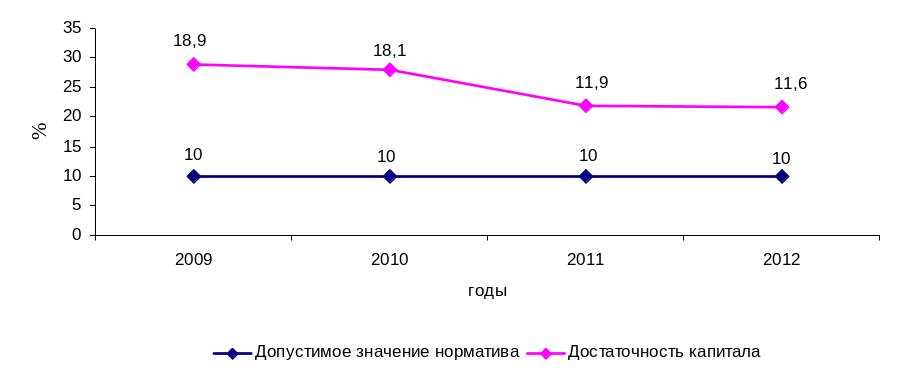

Норматив достаточности собственного капитала банка регулирует риск несостоятельности банка и определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного и рыночного рисков. Анализ значения норматива на все отчетные даты, а также его динамики показывает, что банк не допускал нарушения данного норматива достаточности собственных средств. Но следует отметить, что постоянный рост кредитного портфеля обусловил снижение норматива со значения 8,2% на 01.01.2009 г. до значения 15,2% на 01.01.2012 г. (Рисунок 2).

Рисунок 2 – Динамика показателя норматива «Достаточность капитала» ОАО «Сбербанк»

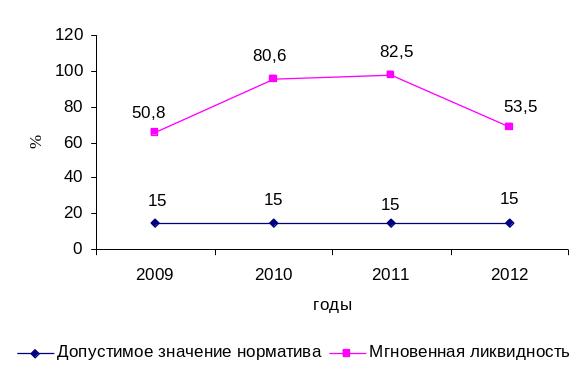

Норматив мгновенной ликвидности устанавливается для контроля за способностью банка обеспечить своевременное выполнение своих денежных обязательств за счет высоколиквидных активов.

Из рисунка видно, что ОАО «Сбербанк» с огромным запасом реализует выполнение данного норматива, хотя отметим также снижение его величины с 01.01.2011 г. на 29,8%. Минимальное значение данного показателя был в размере 50,8% на 01.01.2012 г.

Рисунок 3 – Динамика показателя «Мгновенная ликвидность» банка

Из рисунка видно, что ОАО «Сбербанк» с огромным запасом реализует выполнение данного норматива, хотя отметим также снижение его величины с 01.01.2011 г. на 29,8%. Минимальное значение данного показателя был в размере 50,8% на 01.01.2012 г.

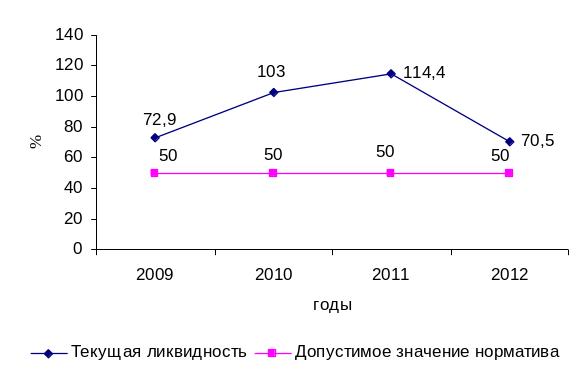

Норматив текущей ликвидности устанавливается для определения сбалансированности сроков и сумм ликвидных активов и обязательств банка. Для расчета норматива текущей ликвидности учитываются требования и обязательства банка с конечным сроком погашения до 31 дня (включительно)9.

Рисунок 4 - Динамика показателя «Текущая ликвидность» банка

На отчетные годовые даты банка также продемонстрировал выполнение данного норматива (Рисунок 17). Максимальное значение данного показателя зафиксировано на 01.01.2011 (114,4%), минимальное – на 01.01.2009 (70,5%), в целом за рассматриваемый период наблюдается положительная динамика данного показателя, хотя за последний год наблюдается спад на 30,1%.

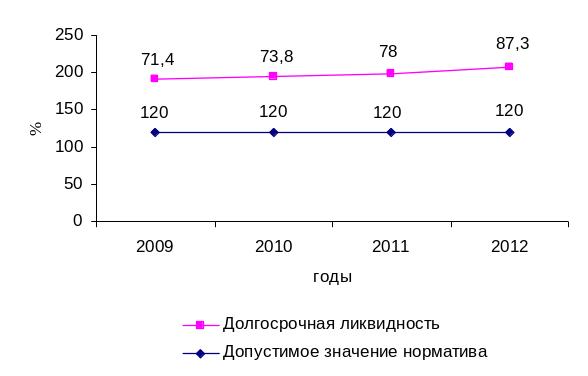

Норматив долгосрочной ликвидности ограничивает риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам банка и обязательствам с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней.

Рисунок 5 - Динамика показателя «Долгосрочная ликвидность» Сбербанка

За анализируемый период в целом наблюдается постоянный рост величины данного показателя: с 71,4% на 01.01.2009 г. до 87,3% на 01.01.2012г., тем самым увеличение значения составило 15,9%.

Таким образом, показатели ликвидности банком выполняются и значительно превышают нормативно рекомендуемые значения, т.е. банк обладает избыточной ликвидностью. Банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов.