Урок 5. План счетов.

Перечень синтетических счетов, отражающих систематизированную информацию о различных сторонах деятельности организации, называют планом счетов бухгалтерского учета. В соответствии с порядком, установленным на территории РФ, хозяйствующие субъекты используют единый План счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

На основе этого Плана счетов и построен предопределенный план счетов в конфигурации «Бухгалтерия предприятия». Познакомимся с ним поближе, выбрав в меню «Предприятие» пункт «Планы счетов», а в нем подпункт «План счетов бухгалтерского учета».

Счета в компьютерный план счетов могут быть введены в режиме «Конфигуратор» или «1С:Предприятие».

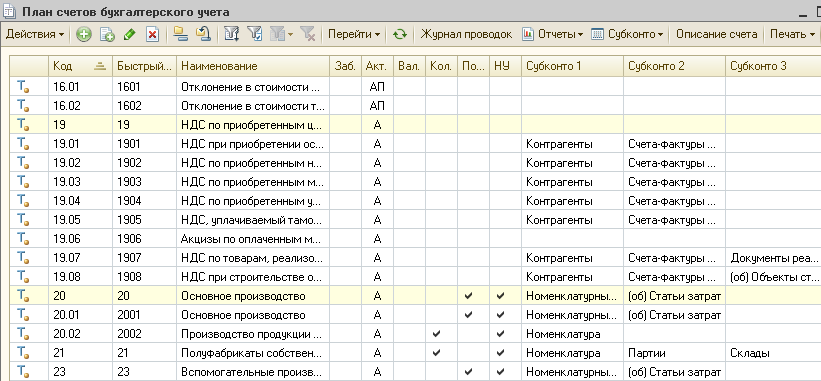

Разработчиками программы в план счетов введены те счета бухгалтерского учета, которые предусмотрены единым Планом счетов (рис.5.1). Такие счета называются предопределенными, в плане счетов они помечены желтой точкой рядом с символом счета. При необходимости Вы можете в режиме ведения учета (режим «1С:Предприятие») добавить в план счетов собственные счета и субсчета.

Замечание. По самостоятельно добавленным счетам программа не будет автоматически собирать данные в регламентированные отчеты и выполнять некоторые регламентированные процедуры.

Рис. 5.1. Фрагмент плана счетов

Балансовые и забалансовые счета компьютерного плана счетов имеют те же номера, которые установлены единым Планом счетов. Действующее законодательство РФ предусматривает, что остатки и обороты по синтетическим и аналитическим счетам должны совпадать. Для выполнения этих требований план счетов настроен таким образом, чтобы запретить использовать в проводках счета, к которым открыты субсчета.

Для каждого счета (субсчета) задается его вид по отношению к балансу. Счет может быть определен как активный «А», пассивный «П» или активно-пассивный «АП». Эти характеристики используются программой для контроля остатков. Активные счета – счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. На активных счетах могут возникать только дебетовые остатки (сальдо). Пассивные счета – это счета бухгалтерского учета, на которых учитываются обязательства организации, а также источники формирования ее имущества (их наличие, состав, движение). На пассивных счетах могут возникать только кредитовые остатки. Сальдо – остаток на счетах бухгалтерского учета.

При формировании стандартных отчетов «неправильное» сальдо по счету (субсчету) показывается красным цветом со знаком «минус». Для Вас это должно служить сигналом для проверки записей на счетах.

Счета бывают балансовые и забалансовые. Учет на балансовых счетах построен по принципу двойной записи применяемой в учете, операции отражаются по дебету и кредиту счетов. Учет на забалансовых счетах ведется с помощью простой записи без корреспонденции между счетами. Если счет определен как забалансовый, программа не контролирует наличие корреспондирующего счета в проводке с его использованием.

Разработчики 1С ввели понятие «Субконто». Субконто - предназначено для ведения аналитического учета на счетах. Аналитики достаточно много, но для каждого счета предусмотрено до трех субконто.

Например, в качестве Субконто 1 (первый разрез аналитики) на счете 19.03 установлен справочник «Контрагенты», а Субконто 2 – «Счета-фактуры» (рис.5.1). Это значит, что учет на счете 19.03 ведется в разрезе конкретного контрагента и его Счет-фактуры.

В командной панели формы плана счетов бухгалтерского учета находятся кнопки, с помощью которых можно получить дополнительную информацию по выбранному счету. Например:

сформировать различные отчеты, например «Оборотно-сальдовую ведомость по счету» или «Карточку счета» - кнопка «Отчеты»;

познакомиться с описанием любого счета бухгалтерского учета нажав на кнопку «Описание счета»;

просмотреть записи в журнале проводок - кнопка «Журнал проводок»;

перейти к списку субконто - кнопка «Субконто».

С помощью кнопки «Печать» можно вывести на экран и распечатать план счетов бухгалтерского учета «1С:Бухгалтерии 8», как в виде «Простого списка» счетов, так и в виде списка «С подробным описанием» каждого счета.

Изучите план счетов более детально, особенно обращая внимание на признаки аналитического учета, тех счетов, с которыми Вы привыкли иметь дело в процессе своей деятельности.