1) Оказана услуга по телефонной связи контрагентом «Связьинформ» по договору «обслуживание телефонной связи», на сумму 1500 руб. Ндс в том числе. Счет-фактура № 54 от 1.02.2011 года

2) Оказана услуга за Интернет контрагентом «Интернет+» по договору «обслуживание интернет сети», на сумму 2000руб. НДС в том числе. Счет-фактура №55 от 1.02.2011 года.

Выполненный практикум покажите преподавателю.

Поскольку мы не формировали Счета-фактуры полученные документом, а регистрировали их на соответствующей закладке в документе поступления, то можно сформировать отчет по наличию счетов-фактур. Зайдите через меню «Покупка» - «Ведение книги покупок». Там же Вы найдете «Журнал полученных счетов-фактур».

Урок 14. Учет материалов. Выпуск продукции

Материалы составляют основу готовой продукции, а также используются при выполнении работ и оказании услуг. Они относятся к оборотным средствам однократного использования и входят в состав производственных запасов организации.

Операции по поступлению в организацию материалов от поставщика, в программе регистрируются с помощью универсального документа «Поступление товаров и услуг».

Упражнение №38

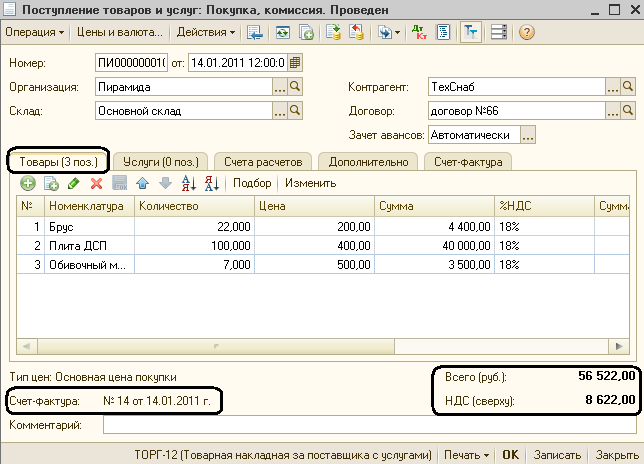

14.01.2011 От «Техснаб» по договору №66 на поставку материала получены следующие материалы по цене покупки (ндс сверху):

Брус 22 шт. по 200 руб.

Плита ДСП 100 шт. по 400 руб.

Обивочный материал 7м. по 230руб.

Счет-фактура № 14 от 14.01.2011.

Материал оприходован на основном склад.

Оплата произведена ранее 10.01.2011 (см. журнал Банковских выписок).

При вводе нового документа «Поступление товаров и услуг», выберите вид операции – «Покупка, комиссия». Заполните шапку документа: дата – 14.01.2011, поставщик – «Техснаб», договор – договор №66, склад – основной (рис. 14.1).

Введите счет-фактуру №14 от 14.01.2011 года.

Рис. 14.1. Документ «Поступление товаров и услуг».

После проведения документа проанализируйте сформированные проводки.

Если можно явно сказать, что для производства такого-то количества изделий такой-то продукции необходимо передать в производство такие-то материалы и в таком то количестве, то будет удобно использовать механизм спецификаций. Спецификация – это перечень материалов (полуфабрикатов), которые необходимо переработать для изготовления определенного количества единиц готовой продукции (услуги). Спецификации храниться в одноименном справочнике.

Механизм спецификации рассмотрим в следующем упражнении:

Упражнение №39

На производство мебели:

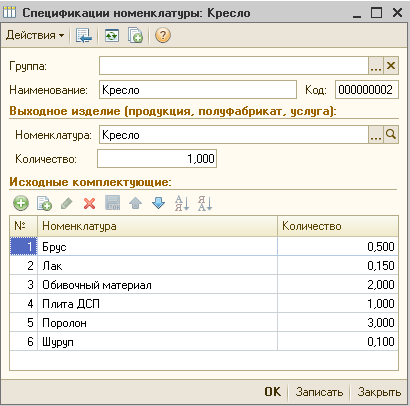

1) На одно кресло требуется следующее количество материалов:

Брус -0,5 шт.,

Плита ДСП - 1 шт.,

Лак – 0,15л,

Обивочный материал - 2м,

Шуруп - 0,1 упак.,

Поролон - 3 м.

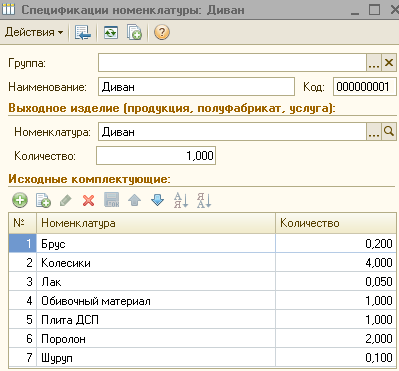

2) На один диван требуется следующее количество материалов:

Брус -0,2 шт.,

Плита ДСП - 1 шт.,

Лак – 0,05л,

Обивочный материал - 1м,

Шуруп - 0,1 упак.,

Поролон - 2 м.,

Колесики – 4шт.

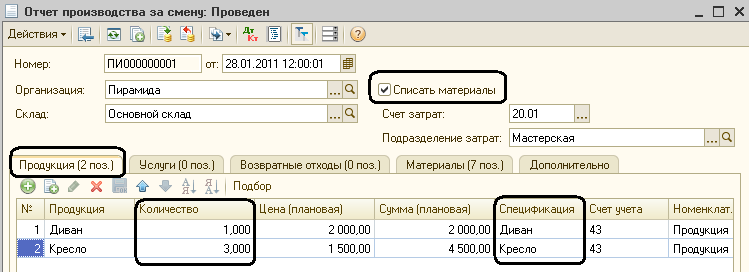

Всего за смену было произведено 3кресла и 1 диван.

Для изготовления готовой продукции необходимо указать ее спецификацию.

«Спецификации номенклатуры» - справочник норм расхода материала на производство указанной продукции, необходим для автоматического расчета материалов.

Откроем справочник «Номенклатура» - группа «Продукция». Выбираем «Кресло» и нажимаем кнопку «Перейти» - «Спецификации номенклатуры». Вводим новую строку (рис. 14.2):

Рис. 14.2. Спецификация номенклатуры: Кресло

Сохраним, нажав по кнопке «ОК». Закройте окно.

Точно также сделаем спецификацию для Дивана. Выбираем «Диван» и нажимаем кнопку «Перейти» - «Спецификации номенклатуры». Вводим новую строку (рис. 14.3):

Рис. 14.3. Спецификация номенклатуры:Диван.

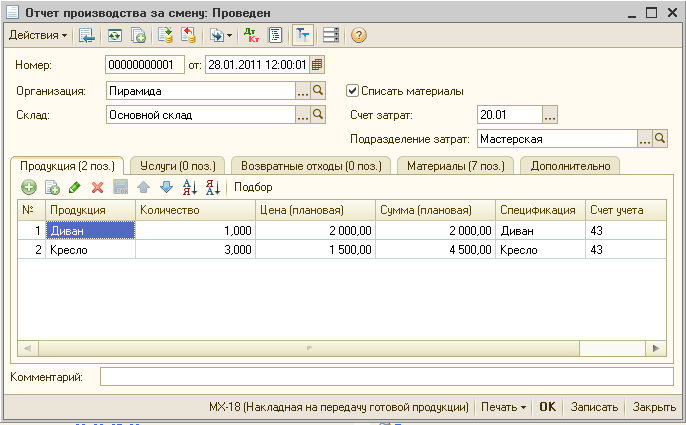

Для отражения операций по учету готовой продукции предусмотрен специальный документ: «Отчет производства за смену». Откроем его в меню «Производство». Заполните шапку документа (рис. 14.4). Продукцию подберите с помощь кнопки «Подбор».

Рис. 14.4. Документ «Отчет производства за смену». Закладка «Продукция»

Проведите документ, нажав на

кнопку![]() .

На закладке «Материалы» нажмите кнопку

«Заполнить» ( рис. 14.5):

.

На закладке «Материалы» нажмите кнопку

«Заполнить» ( рис. 14.5):

Рис. 14.5. Документ «Отчет производства за смену». Закладка «Материалы».

Проведите документ, нажав «ОК».

При проведении документа будут автоматически сформированы проводки по Дебету счета 43 «Готовая продукция» и Кредиту счета 20.01 «Основное производство» по плановой себестоимости – выпуск продукции. И Дт 20.01- Кт10.01 списание материалов.