Урок 12. Передача ос

Документ «Передача ОС» (Меню «ОС») следует использовать для отражения в бухгалтерском учете операций продажи основных средств, передачи их в виде вклада в уставной (складочный) капитал или безвозмездной передачи.

Упражнение №34

15.04.2011 Оформите продажу (одновременно с выбытием) автомобиля числящегося у нас на балансе, «Акула ип» (с/ф. От 15.04.2011) по договору Покупка Авто по цене 180 000 руб. (ндс сверху.)

Оплата от покупателя 15.04.2011 была зафиксирована документом «Поступление на расчетный счет».

Откройте документ, заполните шапку. Обратите внимание на дату документа!

Замечание! Продажа ОС не может быть оформлена в том месяце, в котором уже имелись документы по начислению амортизации на данное Основное средство.

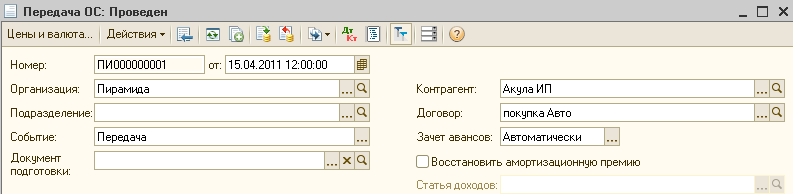

В строке «Событие» выбирается «Продажа ОС», (рис. 12.1.)

Рис. 12.1. Шапка документа «Передача ОС»

Прежде чем заполнять табличную часть нажмите «Цены и валюта» и установите флажок «Учитывать НДС», «Сумма вкл. НДС» - убираем флажок, т.к. в упражнении НДС сверху, (рис.12.2):

Рис.12.2. Цены и валюта.

В табличной части выберите из справочника – «Автомобиль». Сумму продажи вносим вручную – 180 000руб. Найдите столбец «Субконто БУ», откройте и выберете пункт «Доходы (расходы), связанные с реализацией основных средств» (рис.12.3.):

Рис. 12.3. Справочник «Прочие доходы и расходы».

Выберите данную строку в качестве субконто 91 счета в документ.

Рис. 12.4. Документ «Передача ОС».

Проведите документ «Передача ОС»,

введите счет-фактуру, нажав в нижней

части документа на ссылку

![]() .

.

На основании

![]() документа «Передача ОС» проведите

оплату от покупателя документом

«Поступление на расчетный счет» от

15.04.2011.

документа «Передача ОС» проведите

оплату от покупателя документом

«Поступление на расчетный счет» от

15.04.2011.

Урок 13. Учет товаров, услуг

Материальные ценности, купленные организацией с целью дальнейшей перепродажи, называются товарами. Товары учитываются на счете 41 «Товары».

В упражнении № 45 рассмотрим, как оформить документ поступления товаров.

Упражнение №35

24.01.2011Г. От фирмы «Эльдорадо» (основание договор №10) на основной склад по закупочной цене поступили следующие товары (ндс сверху 18%):

Торшер 12 шт. по 3 000 руб.

Ваза напольная 20 шт. по 1000 руб.

Телефон 30 шт. по 2500 руб.

Счет-фактура и накладная № 56 от 24.01.2011г.

Товар был оплачен через банк 25.01.2011г. – документ «Списание с расчетного счета»

На панели функций выберете закладку «Покупка». Введите новый документ «Поступление товаров и услуг», заполните шапку (13.1):

Рис.13.1 Поступление товаров и услуг

По кнопке «Цены и валюта» выберете основную цену покупки. НДС – сверху.

При заполнении табличной части воспользуйтесь кнопкой «Подбор». Внизу открывшегося окна «Подбор» установите флаг «Количество» в графе «Запрашивать». Из номенклатурной группы «Товары» выберите «Торшер» и проставьте количество 12 как на рисунке 13.2:

Рис. 13.2. Количество и цена «Торшер».

Нажмите ОК.

После этого номенклатура «Торшер» попадет в табличную часть документа «Поступления товаров и услуг». Аналогично введите «Телефон», «Ваза напольная». Заполненный документ «Поступление товаров и услуг» должен выглядеть как на рисунке 13.3.

Рис. 13.3. Документ «Поступление товаров и услуг».

Проведите документ, нажав на кнопку «Провести». Занесите данные по накладной на закладке «Дополнительно» а счет-фактуру на закладке «Счет-фактура». После этого закройте документ.

Проанализируйте проводки сформированные документом.

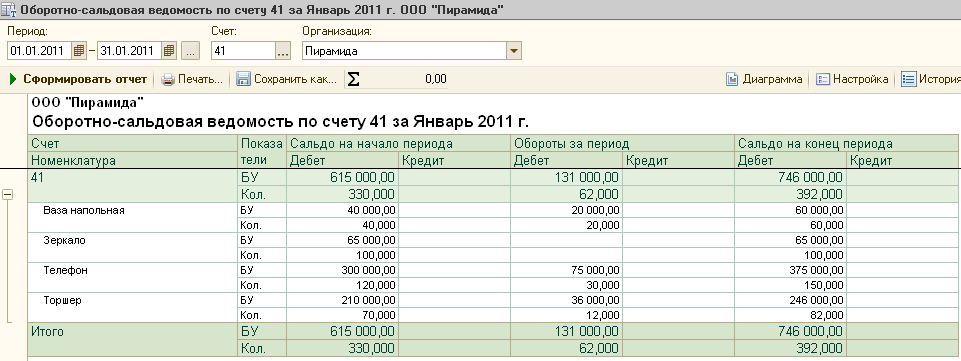

Для просмотра этой хозяйственной операции можно воспользоваться «Оборотно-сальдовой ведомостью по счету 41». Посмотрите, как в отчете отражены количественные и суммовые движения по каждому конкретному товару (рис.13.4.):

Рис. 13.4. Отчет «ОСВ по счету 41»

На основании документа поступления сформируйте «Списание с расчетного счета» (рис. 13.5).

Рис. 13.5. Оплата поставщику «Эльдорадо» по договору №10

Проведите документ.

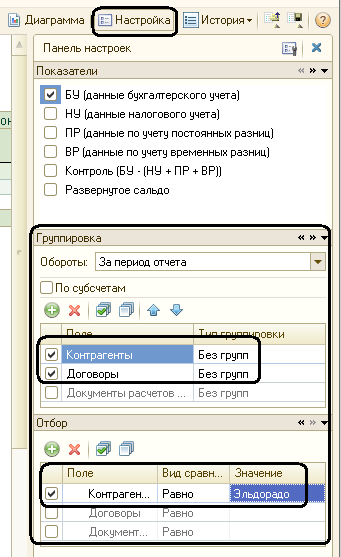

Сформируйте отчет «Оборотно-сальдовая ведомость по счету 60». В «Настройке», установите следующие значения (рис. 13.6).

Рис. 13.6. Настройка. Закладка «Отбор».

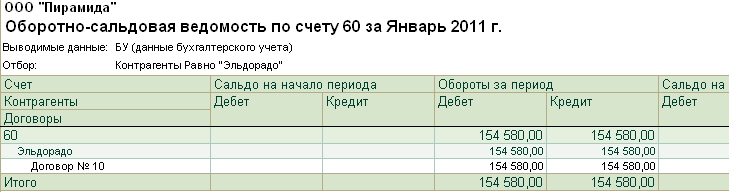

Просмотрите отчет с установленными Вами настройками, рис.13.7.

Рис. 13.7. Отчет «ОСВ по счету 60» с контрагентом «Эльдорадо»

Возврат товара поставщику

Документ предназначен для оформления возврата поступивших ранее позиций номенклатуры.

Упражнение №36