13.01.2011 Сотрудник Ушкова н.А. Сдала остаток подотчетной суммы в кассу – 500 руб. Документ «Приходный кассовый ордер».

13.01.2011 Сотруднику Мурадымов с.В. Выдано из кассы в возмещение перерасхода 7 345,60 руб. Документ «Расходный кассовый ордер».

Сформируйте «Оборотно-сальдовую ведомость по счету 71» (меню «Отчеты»), (рис. 8.13).

Рис.8.13. ОСВ по 71 счету

Если установить курсор на конкретную сумму (значок курсора приобретает форму лупы) и сделать двойной щелчок мышью, сумма может быть детализирована с помощью других отчетов. Например, «Карточка счета» - просмотрите этот отчет.

Покажите выполненный практикум преподавателю.

Операции по оплате от покупателя, оплата поставщику и другие операции по документам «Приходный кассовый ордер» и «Расходный кассовый ордер», мы рассмотрим позже.

Урок 8.1. Отчеты по кассовым операциям

Периодически бухгалтеру требуются проверять состояние дел в кассе и по подотчетным лицам, а также в обязательном порядке формировать «Лист Кассовой книги».

Вся отчетность в программе формируется не по проводкам по счету 50 «Касса», а на основании проведенных документов «ПКО» и «РКО» и тех данных, которые в них указанны.

В конце рабочего дня кассир составляет отчет кассира в двух экземплярах, один из которого с приходными и расходными кассовыми ордерами и приложениями передает главному бухгалтеру, а второй после подписи главным бухгалтером оставляет у себя. Собранные за отчетный период отчеты кассира прошиваются в установленном порядке.

Составление отчета кассира в компьютерной бухгалтерии производится с помощью отчета «Кассовая книга за период» (меню «Касса» - пункт «Кассовая книга»).

Окно формы отчета состоит из двух частей. В верхней части окна расположены поля для настройки параметров отчета, а в нижней части – окно для просмотра отчета.

Листы кассовой книги формируются за период, указанный в реквизитах «с…» «по…». При составлении отчета за один день даты начала и конца периода совпадают.

Листы кассовой книги нумеруются автоматически. Флажок «Пересчитать номера листов с начала года» задает режим нумерации листов.

При установленном флажке «Выводить основания кассовых ордеров» в кассовой книге кроме сведений о том, кому выданы денежные средства или от кого они получены, будет выводиться содержание поля «Основание» приходных и расходных ордеров.

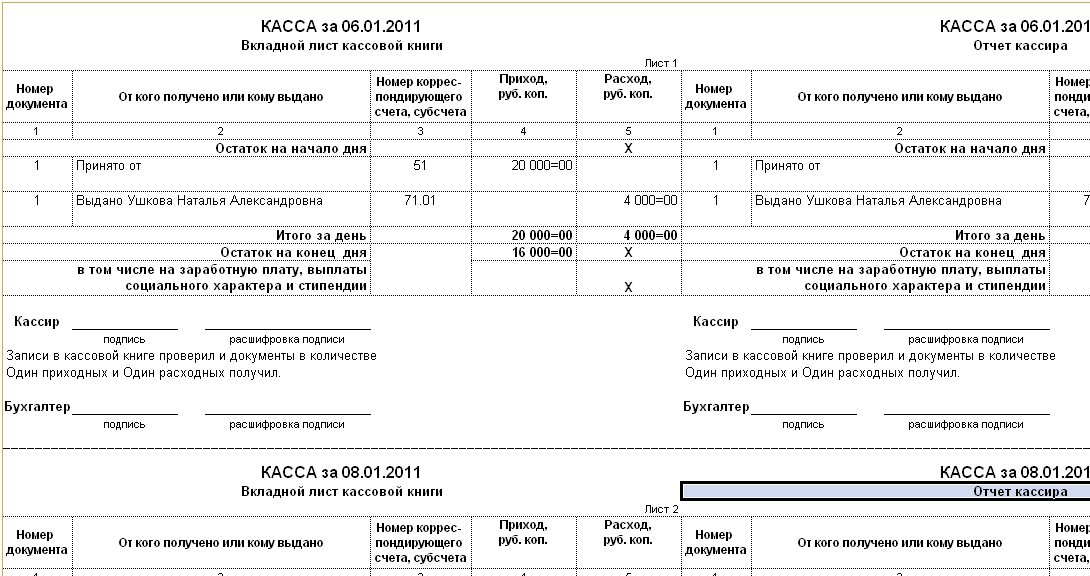

По кнопке «Сформировать» командной панели программа в нижнем окне показывает сформированную кассовую книгу (рис. 8.1.1). В отчете у Вас должно быть три даты: 6 января, 8 января и 13 января.

Рис. 8.1.1. Отчет «Кассовая книга» за январь 2011г.

Для вывода отчета на печать, следует выбрать пункт «Печать» - в меню «Файл», главного меню программы или щелкнуть на соответствующей пиктограмме командной панели «Стандартная».

Закройте все окна.

Урок 9. Учет операций на банковских счетах

Прием и выдача наличных средств и безналичные перечисления производятся на основании документов специальной формы. Наиболее распространенными являются объявление на взнос наличными, денежный чек и платежное поручение.

Организация периодически получает из банка выписки с расчетного счета, т.е. перечень произведенных операций за определенный день по расчетному счету.

Для оформления платежей в безналичной денежной форме в программе есть следующие документы: Платежное поручение, поступление на расчетный счет, списание с расчетного счета. Документ «Платежное поручение», проводок не формирует, так как предназначен для подготовки печатной формы платежного поручения. Документы списания и поступление на расчетный счет формируют проводки.

Упражнение №28