Глава 2. Ведение учета Урок 7. Ввод начальных остатков

Если на учет в программе «1С:Бухгалтерия предприятия 8» переходит действующая организация, то подготовку к ведению учета в программы завершает ввод входящих остатков.

Организация ООО «Пирамида» осуществляла свою деятельность до ввода в эксплуатацию программы «1С:Бухгалтерия предприятия». И поэтому по некоторым счетам у нее будут остатки.

Упражнение №21

Ввести начальные остатки по организации ООО «Пирамида» как указано в табл.7 и табл.8, с учетом того, что в программе «1С:Бухгалтерия предприятия» организация будет вести учет с 01.01.2011г.

Табл. 7. Начальные остатки по дебету (Актив).

Счет |

Объекты |

Кол-во |

Сумма, руб. |

41.01 «Товары на складах» |

Ваза напольная, Основной склад |

40 |

40 000 |

41.01 «Товары на складах» |

Торшер, Основной склад |

70 |

210 000 |

41.01 «Товары на складах» |

Телефон, Основной склад |

120 |

300 000 |

41.01 «Товары на складах» |

Зеркало, Основной склад |

100 |

65 000 |

19.03 «НДС по приобретенным материально-производственным запасам» |

Диваныч ИП, Основной договор |

|

Всего: 615 000, НДС: 110 700 |

51 «Расчетные счета» |

ФАКБ "ЧЕЛИНДБАНК" КАЛИНИНСКИЙ (Расчетный) |

|

700 000 |

Табл. 8. Начальные остатки по кредиту (Пассив).

Счет |

Объекты |

Кол-во |

Сумма, руб. |

60.01 «Расчеты с поставщиками и подрядчиками» |

Диваныч ИП Основной договор |

|

50 000 |

62.02 «Расчеты по авансам полученным» |

Магнит, Основной договор |

|

110 040 |

80.01 «Обыкновенные акции» |

Киселев А.А., акция |

100 000 |

1 510 507,20 |

Для того чтобы начать ввод остатков, нужно зайти в меню «Предприятие» - «Ввод начальных остатков», (рис.7.1.)

Рис. 7.1. Ввод начальных остатков.

Для каждой организации вводятся свои остатки. В строке Организация – выбираем «Пирамида». Прежде, чем вводить остатки необходимо «Установить дату ввода начальных остатков». Нажмите на эту ссылку и в открывшемся окне установите дату 31.12.2010года (рис.7.2). Мы выбрали именно эту дату, так как учет в программе «1С:Бухгалтерия предприятия» мы будем вести с 01.01.2011 года, а остатки вводятся на дату предшествующую дате начала ведения учета, т.е. 31.12.2010 года.

Рис.7.2 Установка даты ввода остатков.

Нажмите кнопку «Установить». После установки даты можно вводить остатки согласно табл.7 и табл.8.

Начнем с ввода остатков номенклатуры.

Из списка предлагаемых счетов выберите

счет 41.01. «Товары на складах»,

установите на него курсор и нажмите

кнопку![]() ,

при этом откроется форма для заполнения

(рис. 7.3):

,

при этом откроется форма для заполнения

(рис. 7.3):

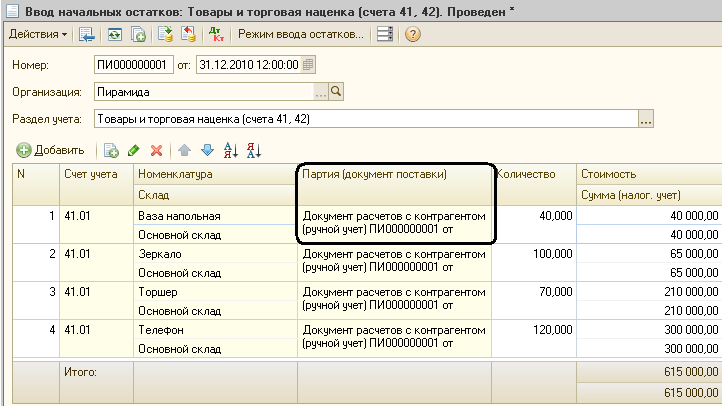

Рис.7.3. Форма документа для «Ввода начальных остатков: Товары и торговая наценка (счета 41,42)».

Заполните эту форму. Нажмите на кнопку «Добавить» (рис.7.3). В появившейся строке выберите: «Счет учета» - 41.01. После выберите «Номенклатуру» из группы «Товары» – Ваза напольная. В строке «Склад» укажите «Основной склад», а в строке «Количество» - укажите «40», в строке «Стоимость» - 40000. В строке «Партия», введите документ расчетов с контрагентами, (рис.7.4.) В открывшемся окне необходимо установить флажки в «Формировать список при открытии» и «Сохранять режим отбора документов» - для отражения документа расчета с данным контрагентом в табличной части окна «Выбора документов расчета». Выберите контрагента «Диваныч» и «Основной договор». Далее нажмите кнопку «Новый документ расчетов (ручной учет)». Во вновь появившемся документе расчетов введите Вх. номер 00055 от 15.12.2010. Нажмите кнопку «ОК» для проведения документа. Затем выберите проведенный документ «Расчет с контрагентом» в строку партия в документе «Ввод остатков».

Документ партии служит для указания документа по которому данный товар когда либо пришел, от какого поставщика и по какому договору. Этот документ вносится если ведется учет МПЗ по методу FIFO, как в нашем случае.

Рис.7.4. Ввод документа расчетов с контрагентами (ручной ввод)

Аналогично заполните табличную часть согласно Таблице 7 по остаткам товара: Торшер, Телефон и Зеркало, (рис.7.4.1). Выбирая в графе «Партия» уже ранее сделанный Вами документ «Расчетов с контрагентом», проверьте, что его номер ПИ000000001.

Рис.7.4.1. Ввод начальных остатков по товарам

Проведите документ, нажав на кнопку

провести![]() .

Закройте документ, при этом на экране

у вас появится окно Журнала ввода

начальных остатков (рис. 7.5).

.

Закройте документ, при этом на экране

у вас появится окно Журнала ввода

начальных остатков (рис. 7.5).

Рис. 7.5. Журнал «Ввод начальных остатков». Раздел учета: Товары и торговая наценка (счета 41,42).

Нажав на кнопку «Результат проведения

документа»

![]() (рис. 7.5), вы можете просмотреть, какие

проводки сформировала программа при

проведении документа «Ввод начальных

остатков» по бухгалтерскому и налоговому

учету (рис. 7.6).

(рис. 7.5), вы можете просмотреть, какие

проводки сформировала программа при

проведении документа «Ввод начальных

остатков» по бухгалтерскому и налоговому

учету (рис. 7.6).

Рис. 7.6. Результат проведения документа. Закладка «Бухгалтерский учет».

Закройте окно «Результата проведения документа» и окно с самим документом.

Далее из списка счетов выберите счет 19.03 «НДС по приобретенным материально-производственным запасам», установите на него курсор и нажмите кнопку . Заполните открывшуюся форму (рис. 7.7.)

Рис. 7.7. Документ «Ввод начальных остатков: НДС по приобретенным ценностям».

При этом, когда вы будете заполнять строку «Расчетный документ», откроется окно как на рисунке. 7.8 установите флажки в «Формировать список при открытии» и «Сохранять режим отбора документов.

Рис. 7.8. Выбор документов расчетов с контрагентами. Диваныч ИП.

В окне выбора если у Вас нет уже сформированного документа, то нажмите кнопку «Сформировать». Выберите этот докуимент в табличную часть. У Вас должен быть тот же документ когда мы формировали остатки по товарам.

Нажмите «ОК», чтобы документ расчетов сохранился. После этого выберите его в документ «Ввод начальных остатков: НДС по приобретенным ценностям». Затем заполните его и проведите как на рисунке 7.7. Закройте окно с этим документом.

Продолжим ввод остатков. Из списка счетов выберите счет 51 «Расчетные счета», установите на него курсор и нажмите кнопку . Заполните форму как на рисунке 7.9:

Рис. 7.9. Документ «Ввод начальных остатков: Денежные средства».

Сохраните документ, нажав «ОК».

Итак, данные из таблицы 7 мы ввели. Переходим к заполнению данных из таблицы 8.

Из списка счетов выберите счет 60.01 «Расчеты с поставщиками и подрядчиками», установите на него курсор и нажмите кнопку . Заполните форму как на рисунке:

Рис. 7.10. Документ «Ввод начальных остатков: Расчеты с поставщиками и подрядчиками».

В строке «Документ расчетов» выберите ранее введенный документ расчетов с контрагентом, (рис. 7.11.)

Рис. 7.11. Выбор документа расчетов с контрагентами.

Сохраните введенный документ «Ввод начальных остатков: Расчеты с поставщиками и подрядчиками». Закройте окно.

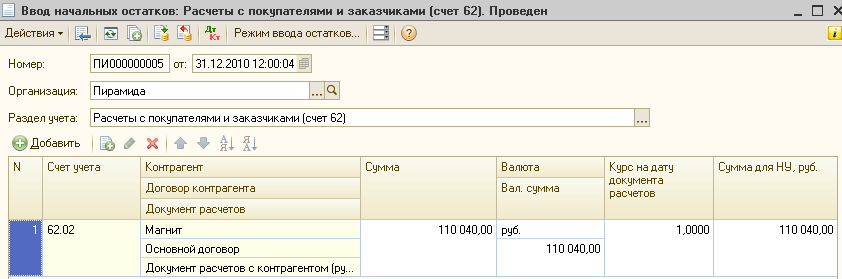

Из списка счетов выберите счет 62.02 «Расчеты по авансам полученным», установите на него курсор и нажмите кнопку . Заполните форму (рис. 7.12.)

Рис.7.12. Документ «Ввода начальных остатков: «Расчеты с покупателями»

При вводе строки «Документ расчетов» введите новый документ учета (ручной учет) (рис. 7.13.)

Рис. 7.13. Выбор документов расчетов с контрагентами. Магнит.

Выберите этот документ, заполните оставшиеся поля, сохраните документ, нажав кнопку «ОК».

Из списка счетов выберите счет 76.АВ «Расчеты по авансам полученным», установите на него курсор и нажмите кнопку . Заполните форму как на рисунке 7.14.

В графе «Расчетный документ» выберите уже имеющийся «документ расчетов с контрагентами».

Рис. 7.14. Документ ввода остатков по счету 76.АВ

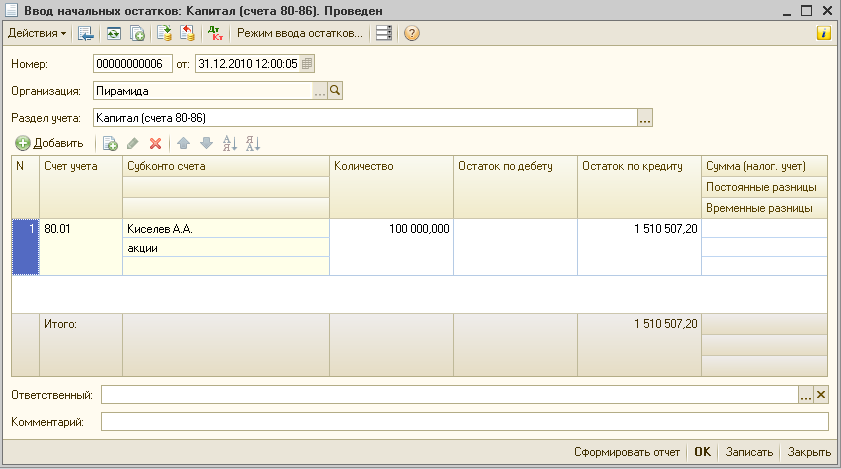

Из списка счетов выберите счет 80.01 «Уставной капитал», установите на него курсор и нажмите кнопку . Заполните форму как на рисунке 7.15.

Рис. 7.15. Документ «Ввода начальных остатков: Капитал».

При заполнении поля «Субконто сета» введите в открывшейся справочник строку «Акции». Сохраните документ, нажав на кнопку «ОК».

Закройте все окна.

Ввод начальных остатков по Основным Средствам

На 01.01.2011 года на предприятии ООО «Пирамида» уже были введены в эксплуатацию основные средства, и по ним уже начислялась амортизация. Это ОС – компьютер и автомобиль.

Упражнение №22

Ввести начальные остатки по Основным средствам – компьютер и автомобиль, в организации ООО «Пирамида» как указано в табл.9 и табл.10, с учетом того, что в программе «1С:Бухгалтерия предприятия» предприятие будет вести учет с 01.01.2011г.

Для того чтобы ввести остатки по основным средствам зайдите в меню «Предприятие» - «Ввод начальных остатков».

Из списка счетов выберите счет 01.01

«Основные средства в организации»,

установите на него курсор и нажмите

кнопку![]() .

В табличной части нажмите кнопку

«Добавить» и заполните открывшееся

окно как указано в табл. 9.

.

В табличной части нажмите кнопку

«Добавить» и заполните открывшееся

окно как указано в табл. 9.

Табл. 9. Реквизиты для основного средства Компьютер.

Наименование реквизитов |

Реквизиты |

Основное средство |

Компьютер |

Закладка «Начальные остатки» |

|

Первоначальная стоимость |

45 725 руб. |

Стоимость на момент ввода остатков |

45 725 руб. |

Сумма накопленной амортизации |

20 685 руб. |

Способ отражения расходов по амортизации |

Амортизация (26 счет) |

Закладка «Бухгалтерский учет» |

|

Способ поступления |

Приобретен за плату |

Материально-ответственное лицо |

Иванов Иван Иванович |

Порядок учета |

Начисление амортизации |

Способ начисления амортизации |

Линейный |

Срок полезного использования (в месяцах) |

36 |

Начислять амортизацию |

Да, установить флажок |

Закладка «Налоговый учет» |

|

Порядок включения стоимости в состав расходов |

Начисление амортизации |

Срок полезного использования (в месяцах) |

36 |

Начислять амортизацию |

Да, установить флажок |

Закладка «События» |

|

Дата принятия к учету |

01.10.2007г |

Событие |

Принятие к учету с вводом в эксплуатацию |

Название документа |

Акт |

Номер документа |

012 |

После заполнения данных по компьютеру нажмите кнопку «ОК», чтобы они сохранились.

С помощью кнопки «Добавить» введите еще одно ОС – автомобиль. Заполните данные на него как в табл.10.

Табл. 10. Реквизиты для основного средства Автомобиль.

Наименование реквизитов |

Реквизиты |

Основное средство |

Автомобиль |

Закладка «Начальные остатки» |

|

Первоначальная стоимость БУ и НУ |

200 000 руб. |

Стоимость на момент ввода остатков БУ и НУ |

200 000 руб. |

Способ отражения расходов по амортизации |

Амортизация (счет 26) |

Закладка «Бухгалтерский учет» |

|

Способ поступления |

Приобретен за плату |

Материально-ответственное лицо |

Иванов Иван Иванович |

Порядок учета |

Начисление амортизации |

Способ начисления амортизации |

Линейный |

Срок полезного использования (в месяцах) |

60 |

Начислять амортизацию |

Да, установить флажок |

Закладка «Налоговый учет» |

|

Порядок включения стоимости в состав расходов |

Начисление амортизации |

Срок полезного использования (в месяцах) |

60 |

Начислять амортизацию |

Да, установить флажок |

Закладка «События» |

|

Дата принятия к учету |

25.12.2010 г. |

Событие |

Принятие к учету с вводом в эксплуатацию |

Название документа |

Акт |

Номер документа |

225 |

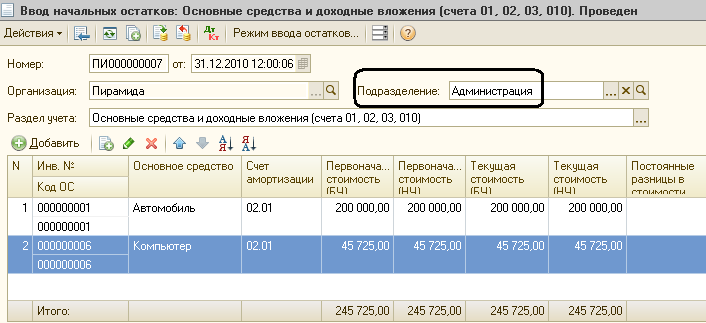

В итоге документ ввода остатков по основным средствам должен выглядеть как на рисунке 7.16.

Рис. 7.16. Документ «Ввод начальных остатков: Основные средства и доходные вложения».

Проведите документ, нажав «ОК». Закройте все окна.

Проверка правильности ввода начальных остатков

Все готовые документы хранятся в журналах, просмотрите те документы и операции, которые мы сформировали в «Журнале Операций» (Меню «Операции»), (рис. 7.17):

Рис. 7.17. Журнал операций.

Все документы обязательно проводятся,

нажатием на кнопку «ОК» внизу документа

или с помощью кнопки «провести»

![]() на панели инструментов. Причем если мы

нажимаем кнопку «ОК» - документ проводится

и закрывается, а если нажали кнопку

«провести»

на панели инструментов – документ

проводится и не закрывается. Если

документ проведен, то значок в строке

журнала выглядит так:

на панели инструментов. Причем если мы

нажимаем кнопку «ОК» - документ проводится

и закрывается, а если нажали кнопку

«провести»

на панели инструментов – документ

проводится и не закрывается. Если

документ проведен, то значок в строке

журнала выглядит так:![]() ,

если вы документ просто записали, то

галочка будет отсутствовать. Значок

будет выглядеть так

,

если вы документ просто записали, то

галочка будет отсутствовать. Значок

будет выглядеть так

![]() .

.

Документы необходимо проводить для того, чтобы в программе были сформированы проводки, то есть отражение изменений в объектах учета. Проведенный документ – это тот документ, по которому оформлены проводки (бухгалтерские, налоговые). Только данные из проведенных документов будут отражаться в отчетах, и влиять на другие проведенные документы.

Закройте «Журнал операций».

Особое внимание следует обратить на проверку остатков по объектам аналитического учета. Такую проверку удобно проводить с помощью отчета «Оборотно-сальдовая ведомость» (ОСВ).

Сформируйте ведомость с помощью пункта меню «Отчеты» - «Оборотно-сальдовая ведомость». «ОСВ» еще можно найти на панели функций - закладка «Предприятие» раздел «Отчеты» В любом отчете перед печатью следует настроить параметр печати отчета. Необходимо задать период отчета, указав необходимый интервал дат (с 01.01.2011 по 01.01.2011). После уточнения периода нажмите на кнопку «Сформировать», (рис. 7.18.)

Рис. 7.18. Оборотно-сальдовая ведомость.

Отсутствие в отчете счета «000» и совпадение Дебетого и Кредитого сальдо свидетельствует о правильности ввода начальных остатков по бухгалтерскому учету. Если в отчете присутствует счет «000», это – признак неправильного ввода. Для исправления ошибки еще раз откройте документы ввода начальных остатков и внесите в них необходимые исправления: проверьте введенные суммы, реквизиты.