Работа с малоценными активами

1.Ввод начальных остатков в эксплуатацию Выполняется командой Предприятие – Ввод начальных остатков - Ввод начальных остатков малоценных активов в эксплуатацию

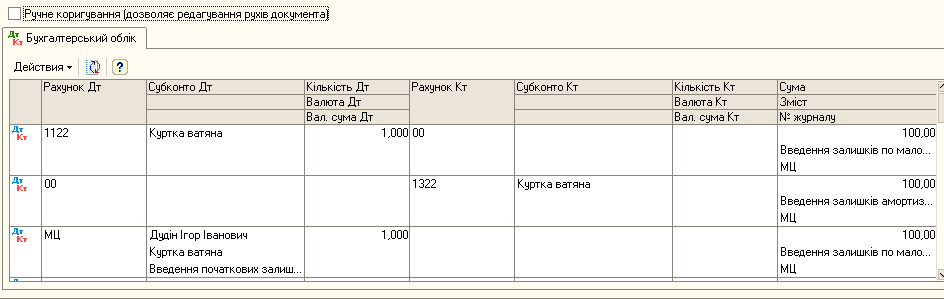

Документ предназначен для ввода начальных остатков по малоценке (МБП-22, малоценных необоротных активов-1121, библиотечных фондов-111), при этом формируются примерные проводки, рис.

Особенности проведения документа

Малоценные активы списывают на забаласовый счет МЦ.

2. Осуществив покупку малоценных активов, вводим их в эксплуатацию командой ОС- Малоценные активы – Передача малоценный активов в эксплуатацию .

Особенности проведения документа

Малоценные активы списывают со счета учета и передаются на счет, указанный в назначении использования. МБП списывают со счета 222.

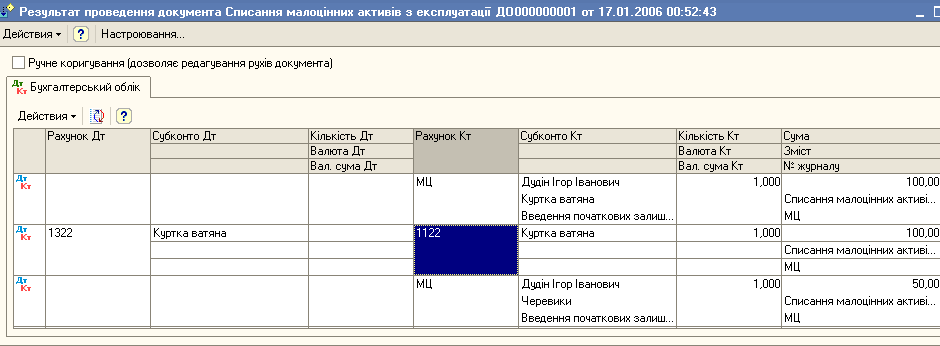

3.Списание малоценки выполняется командой ОС- малоценные активы – Списание малоценных активов из эксплуатации. В результате формируются проводки ,рис.

Учет нематериальными оборотными активами (НМА)

1.Заполняется справочник командой – НМА - Нематериальные активы.

2.Факт поступление НМА может быть отражен командами:

НМА - Поступление НМА (при покупке) или как ввод остатков

Предприятие – Ввод начальных остатков – Принятие к учету НМА. Документ имеет два вида операций

- Принятие к учету. Собственно принятие к учету.

- Ввод начальных остатков. Режим ввода начальных остатков по НМА. Если НМА учитывается как ОС, то в налоговом учете не будет произведено никаких проводок, поскольку остатки по группе будут введены ручной операцией.

3. Ввод к эксплуатацию НМА осуществляется команда НМА – Принятие к учету.

4. В дальнейшем с помощью меню НМА осуществляется модернизация, перемещение, списание НМА.

5. На все НМА начисляется износ (бухгалтерский ), а налоговый только для НМА производственного назначения

ПРОИЗВОДСТВО

Предварительно

Заполнить справочник Методы распределения косвенных расходов, Порядок подразделений при закрытии счетов.

!!При формировании карточки на продукцию, составляющие берут из папки Материалы и на вкладыше Спецификация указывают комплектующие. В справочнике Номенклатурная группа лучше указывать одно наименование.

1. Формируем документ Отчет о производстве за смену , а затем на его основании (кнопка Ввести на основании) Требование- накладную.

2.Документ "Требование-накладная"

Документ предназначен для оформления операции выдачи ТМЦ со склада в производство. Стоимость передаваемых ТМЦ списывается на затраты производства.

В одном документе можно отразить следующие виды затрат:

Производственные

Общепроизводственные

Административные

Расходы на сбыт

В БУ эти виды затрат соответствуют списанию стоимости ТМЦ на соответсвующие счета.

Реквизиты шапки, которые заполняются для проведения документа по бухгалтерскому или налоговому учету:

Склад - склад, с которого произведена выдача ТМЦ в производство.

Номенклатурная группа - аналитика затрат. Указывает под выпуск какой номенклатурной группы произвести списание ТМЦ на затраты. Распределение косвенных (общепроизводственных) затрат будет выполняться только на выпуск продукции заданной группы при расчете себестоимости.

"Подразделение организации" - подразделение организации, на затраты которого следует отнести списание ТМЦ. Аналитика по подразделениям организаций указана для всех счетов учета производственных затрат.