Чистая прибыль за 2011- 2012 г, тыс.Грн.

Период |

Отчетный период (2012 г) |

Предыдущий период(2011г) |

Первый квартал |

1,447 |

212,0 |

Полугодие 1,847 440,0 |

||

9месяцев 4,567 |

361 |

|

Год |

3,282 |

- |

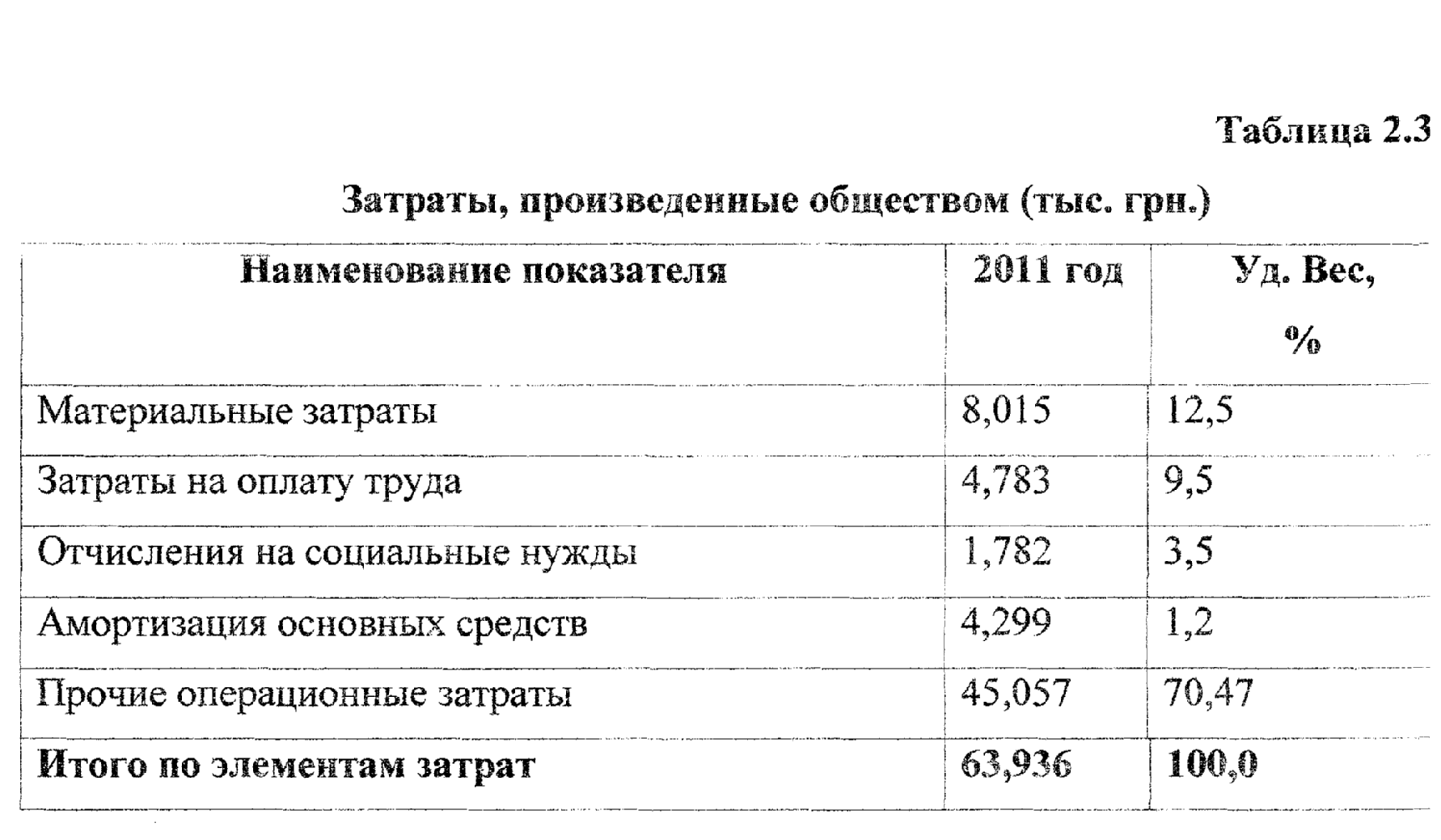

Во втором разделе Отчета о финансовых результатах», который называется Элементы операционных затрат можно наблюдать структуру всех затрат, осуществляемую ООО «Издательский дом «Ассорти» в процессе своей хозяйственной деятельности в 2012 году.

Как видно из таблицы 2.3 наибольший удельный вес 70,47% имеют прочие операционные затраты, а именно мелкие расходы для успешного функционирования организации. 12,5% имеют удельный вес материальные затраты, а также затраты на оплату труда-95%.

Таблица 2.3

Для анализа финансового состояния предприятия целесообразно рассмотреть его баланс: актив и пассив. Актив — это часть баланса, отражающая материальные и нематериальные ценности, принадлежащие предприятию, в денежном выражении, их состав и размещение. То есть в активе баланса отражается имущество предприятие по закупочным ценам.

Актив баланса делится на два раздела: оборотные фонды (оборотные активы) и основные фонды (необоротные активы), Оборотные фонды — это средства производства, которые расходуются в течение одного года (например: гвозди, шурупы, заготовки и т.д). Основные фонды — это средства производства, которые постепенно изнашиваются и при этом также постепенно переносят свою стоимость на стоимость результата производства (например: здания, дороги, станки, авторские права и т.д,). Рассмотрим баланс ООО «Издательский дом «Ассорти» на 31 декабря 2012 года используя данные бухгалтерии предприятия, а именно Баланс. Общая сумма активов предприятия увеличилась на 224 14 тыс, гри. или на 34,9%. Сумма оборотных средств возросла на Т737 тыс. грн. или на 18,7 %. Увеличение произошло за счет запасов (на 11%), а также за счет увеличения суммы дебиторской задолженности.

Таблица 2.4

Группировка статей актива баланса на 31 декабря 2012 г.

Наименование Статей |

На начало отчетного периода Сумма, тыс. грн |

На конец отчетного периода Сумма, ТЫС. руб. |

Основные средства |

22’206 |

29’439 |

Незавершенное строительство |

670 |

8’114 |

Итого необоротных активов |

22’876 |

37’553 |

Запасы Товары дебиторская задолженность -за товары, работы, услуги -по расчетам с бюджетам Денежные средства |

1040 12719

23503 28

3658

|

1161 7731

34688 82

3357

|

Итого оборотных активов |

41’200 |

48’937 |

БАЛАНС |

64’076 |

86’490 |

Дебиторская задолженность составляет значительную долю в активах предприятия. По сравнению с началом отчетного периода дебиторская задолженность выросла на 49%. Так, на конец отчетного периода ее сумма составила 34688 тыс. грн.

Пассив — это часть баланса, в которой отражается имущество организации по источникам формирования и использования. В пассиве баланса отражены решения предприятия по выбору источников внешнего и внутреннего финансирования принимаемых инвестиционных решений, результатом которых являются приобретенные предприятием активы.

Существует три основных раздела пассива баланса

1. В первом разделе, именуемом «собственный капитал» содержится информация, относительно средств, которые были вложены в предприятие ее акционерами. Это может происходить в форме вложений в уставный фонд во время создания компания, выкупа определенных долей уже после создания компания, а также посредством нераспределенной прибыли.

2. Во второй своей части пассив баланса содержит информацию о долгосрочных обязательствах, которые предприятие имеет перед внешними лицами. Такого рода кредиторы не заинтересованы в экономическом успехе предприятия, так они предоставляют деньги в долг, которые необходимо отдавать независимо от наличия у компании прибыли. Однако прежде чем получить долгосрочный кредит, в форме выкупа облигаций, лизинга, ссуды и т.д., компания должна доказать, что она сможет его вернуть в срок и с обговоренным в договоре процентом.

3. Третий раздел - это краткосрочные обязательства, то есть обязательства, которые должны быть погашены предприятием в течение года. В основном к ним относят коммерческие кредиты и те обязательства, по которым подходит срок выплаты в текущем году.

Таким образом, пассив баланса содержит всю информацию, которая необходима для анализа финансового положения предприятия и его финансовых перспектив.

Рассмотрим структуру пассива баланса ООО «Издательский дом «Ассорти» в табл.2.5.

Таблица 2.5