2.2. Методи кількісного аналізу ризиків

До методів кількісного аналізу ризиків відносяться:

статистичний метод;

метод оцінки фінансової стійкості (аналізу доцільності витрат);

аналітичний метод;

метод аналізу чутливості (критичних значень);

нормативний метод;

метод експертних оцінок;

метод аналізу ризику з використанням дерева рішень;

метод аналогій.

2.2.1. Статистичний метод

При стабільному внутрішньому і зовнішньому середовищі підприємства, достатньо великій кількості даних про результати окремих бізнес-операцій (прибутку та збитку) використовують статистичний метод оцінки ризику. Маючи достатній обсяг інформації про реалізацію окремих видів ризику за період часу, що минув, суб’єкт ризику здатний оцінити імовірність виникнення ризику у майбутньому.

Статистичний метод - це розрахунок ймовірностей виникнення збитку на основі аналізу всіх статистичних даних, що є в наявності, які відносяться до результативності бізнесу у минулому.

Частоту (імовірність) виникнення певного рівня збитку визначають за формулою

![]()

де

- частота виникнення деякого рівню

збитку;

![]() - кількість випадків виникнення певного

рівня збитку; N – загальна кількість

випадків у статистичній виборці,

включаючи й успішно здійснені операції.

- кількість випадків виникнення певного

рівня збитку; N – загальна кількість

випадків у статистичній виборці,

включаючи й успішно здійснені операції.

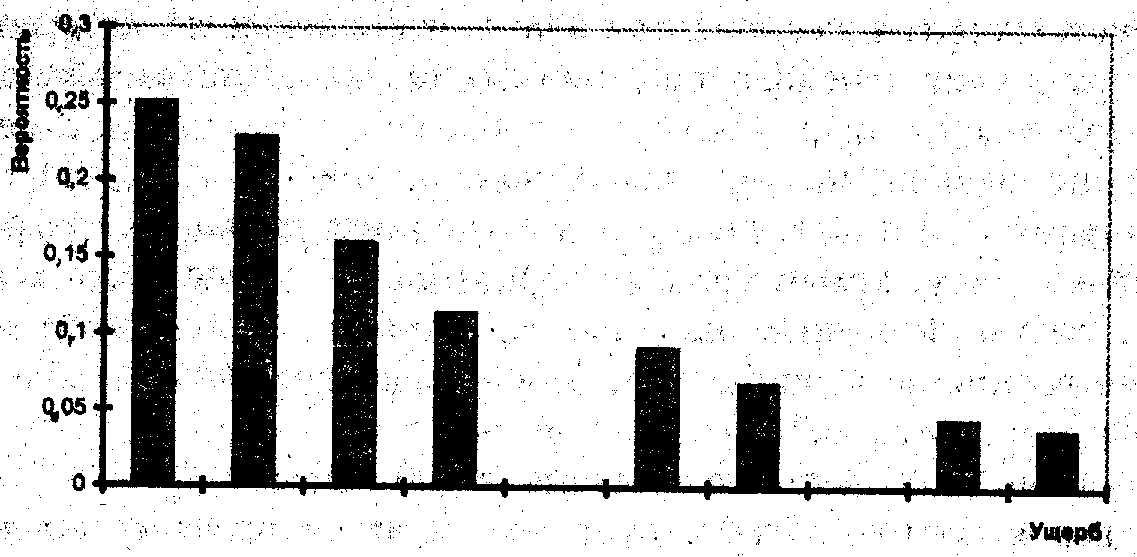

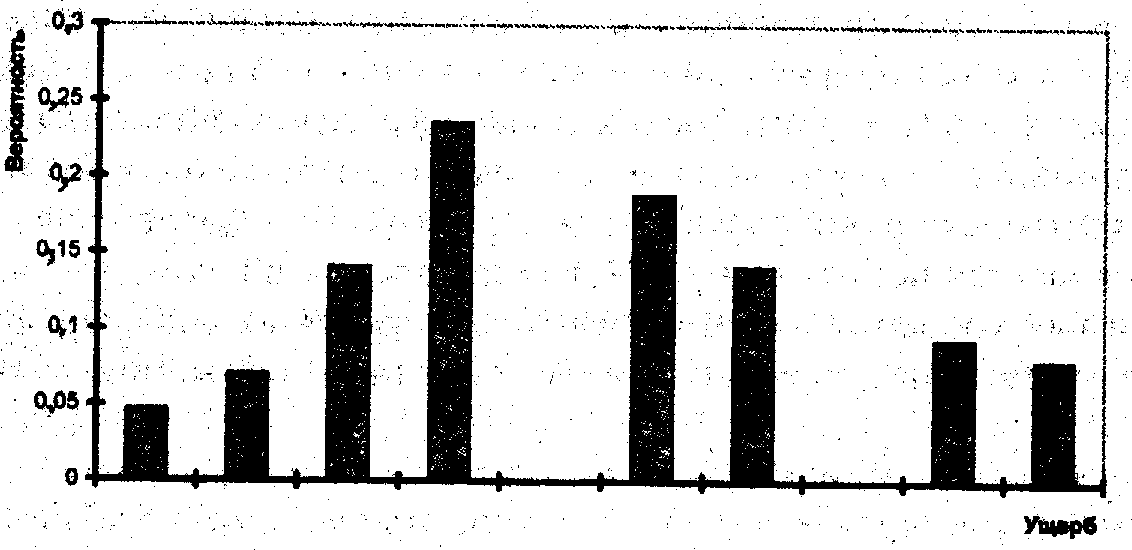

Розглянемо типовий варіант залежності між імовірністю та величиною збитку, яка називається функцією розподілу.

На рис 2.1.а представлений варіант функції розподілу величини збитку для відмов деякої промислової установки. Найбільші збитки відбуваються з найбільшою частотою (імовірністю). Такі випадки відповідають відмовам окремих деталей установки, дрібним недолікам, які можуть бути усунені без особливих витрат.

Максимальні збитки відповідають крупним аваріям, навіть до повного руйнування установки. Імовірність настання таких випадків найменша. Ця область збитку відповідає тій частині діаграми, що знаходиться праворуч.

а)

б)

Рис. 2.1. Типові залежності «імовірність - збиток» (а – для окремих подій, б – для збитку, що підсумований за фінансовий рік)

На рис 2.1.б показана функція розподілення, що характерна для збитків, сумованих за певний період часу, наприклад, за фінансовий рік.

У порівнянні з діаграмою на рис. 2.1.а імовірність малого збитку знизилась. Крім того, на діаграмі з’явився максимум.

Для кожної дискретної залежності «імовірність – збиток», отриманої на основі обробки статистичних даних, може бути проведена оцінка середнього збитку, його середньоквадратичне відхилення, коефіцієнт варіації, а також підібрана безперервна функція розподілу, за допомогою якої можна розрахувати рівень ризику в залежності від збитку в майбутньому.

У залежності від результативності дій у періоді часу, що аналізується, та рівня збитку, діяльність підприємства відносять до однієї з п’яти областей ризику (рис. 2.2):

безризикова область;

область мінімального ризику;

область підвищеного ризику;

область критичного ризику;

область неприпустимого ризику.

============ Збитки =========== |

========== Придбання ========= |

|||

V |

VI |

III |

II |

I |

Область неприпустимого ризику

|

Область критичного ризику

|

Область підвищеного ризику |

Область мінімального ризику

|

Безризикова область

I I I |

![]() З

З![]() ЧП

ЧП![]() ЧП

ЧП

ВД

![]() З>ЧП

ВД

З>ЧП

ВД

В З> ВД В

З![]() ВК

ВК

ВК

ВК

Рис. 2.2. Області ризиків (З - збиток; ЧП - чистий прибуток; ВД- валовий дохід; В - виторг, ВК – власний капітал)

Розглянемо характерні особливості кожної з областей.

Безризикова область – характеризується відсутністю будь-якого збитку при здійсненні господарської діяльності з гарантією отримання розрахованого прибутку.

Область мінімального ризику – характеризується розмірами збитків, які не перевищують розміру чистого прибутку. Підприємство ризикує тим, що у гіршому випадку воно не отримає чистого прибутку. У кращому випадку – чистий прибуток буде менший, ніж розрахункове значення.

Область підвищеного ризику – характеризується збитком, який не перевищує валового прибутку. Підприємство ризикує тим, що у гіршому випадку воно не зможе виплатити заробітну плату своїм робітникам за виконану роботу, але при цьому відшкодує матеріальні витрати, пов’язані з виробництвом продукції.

Область критичного ризику – характеризується збитком, величина якого не перевищує виторгу від реалізації продукції.

Область неприпустимого ризику – характеризується збитком, порівняним з розміром власного капіталу підприємства, тобто можливе банкрутство.

Підсумовуючи, треба зауважити, що в умовах різких різноспрямованих змін зовнішнього і внутрішнього середовища даний метод не використовується.