Особливості функціонування страхової компанії

Як і будь-яке комерційне підприємство, страхова компанія має метою своєї діяльності вилучення прибутку. Тому фінансова діяльність страхувальника організована таким чином, щоб забезпечити одночасно виконання своїх обов’язків перед клієнтами і власну стійкість та платоспроможність.

Основним джерелом прибутку страхових компаній є надходження внесків від страхувачів в якості плати за ризик. Другим по значенню джерелом доходів страхувальників є доходи від інвестування зібраних коштів у різні фінансові та інші активи. До речі страхова і банківська діяльності схожі між собою.

Із зібраних внесків страхувальник формує особливі страхові фонди, з яких у подальшому відбувається виплата компенсацій при настанні страхових випадків. Основною особливістю страхування є те, що розмір компенсації, отриманої конкретним страхувачем, не залежить на пряму від його внеску, а визначається величиною спричиненого збитку в межах страхової суми. Таким чином відбувається перерозподіл коштів, отриманих від страхувачів, на користь тих з них, кому спричинені збитки. До речі, страхова компанія схожа на касу взаємодопомоги, у яку всі учасники сплачують внески пропорційно вартості їх майна, а компенсацію утримують ті, хто реально цього потребує.

Отже, перелічимо основні особливості фінансової організації страхової компанії:

Усі клієнти страхової компанії одночасно є учасниками створення страхового фонду. Внесок кожного пропорційний обсягу ризиків, переданих на страхування.

З коштів страхового фонду здійснюються виплати компенсацій тим учасникам, які понесли збитки протягом терміну страхування. Таким чином відбувається перерозподіл збитків між усіма учасниками даного страхового фонду.

Загальна сума внесків, зібраних страховою компанією за досить тривалий період часу (кілька років), повинна перевищувати суму виплачених їй компенсацій. Ця умова дотримується для стійкої у фінансовому відношенні страхової компанії. Різниця між зібраними внесками і виплаченими компенсаціями, а також доходи від інвестування складають прибуток страхувальника.

Джерела коштів страхової компанії

Усі джерела страхової компанії можна розділити на дві великі групи – доходи від страхової діяльності і доходи від інших видів діяльності.

Доходи від страхової діяльності є головним джерелом коштів страхової компанії. Загальний розмір страхової премії, зібраної компанією за певний проміжок часу, повинен бути таким, щоб забезпечити виплату компенсацій за страховими випадками, що відбулися, і деякий надлишковий доход. Виручкою страхової компанії є різниця між загальною сумою страхових внесків з страхування, які надійшли, і перестрахування та сумою страхових виплат.

Особливістю обліку доходів і витрат за страховою діяльністю є те, що страхові внески або премії не вважаються власністю страхувальника до закінчення дії договору. Основна частина зібраних внесків зараховується у так звані страхові резерви і таким чином виключається з оподаткування прибутку. Для розрахунку доходів від страхової діяльності використовується формула

![]()

де

![]() - доход від страхової діяльності,

- доход від страхової діяльності,

![]() - сума страхових премій,

- сума страхових премій,

![]() - сума страхових виплат,

- сума страхових виплат,

![]() -

змінення страхових резервів.

-

змінення страхових резервів.

Відносно треба зауважити наступне: якщо величина страхових резервів збільшилася, то її змінення береться зі знаком «плюс», а якщо зменшилася, то зі знаком «мінус», тобто зменшення резервів збільшує доход страхової компанії.

Додатковим джерелом прибутку страхових компаній є доходи від інвестування, а також доходи від будь-яких інших видів діяльності, дозволених законодавством. Однак треба зауважити, що такі доходи оподатковуються на добавлену вартість.

Премія за договором страхування розраховується на основі тарифних ставок пропорційно до страхової суми, що встановлена. Таким чином, у структуру тарифних ставок повинні бути закладені статистичні закономірності, що відображають імовірність настання страхових випадків, а також надбавка, що враховує витрати із здійснення діяльності страхової компанії та її прибуток.

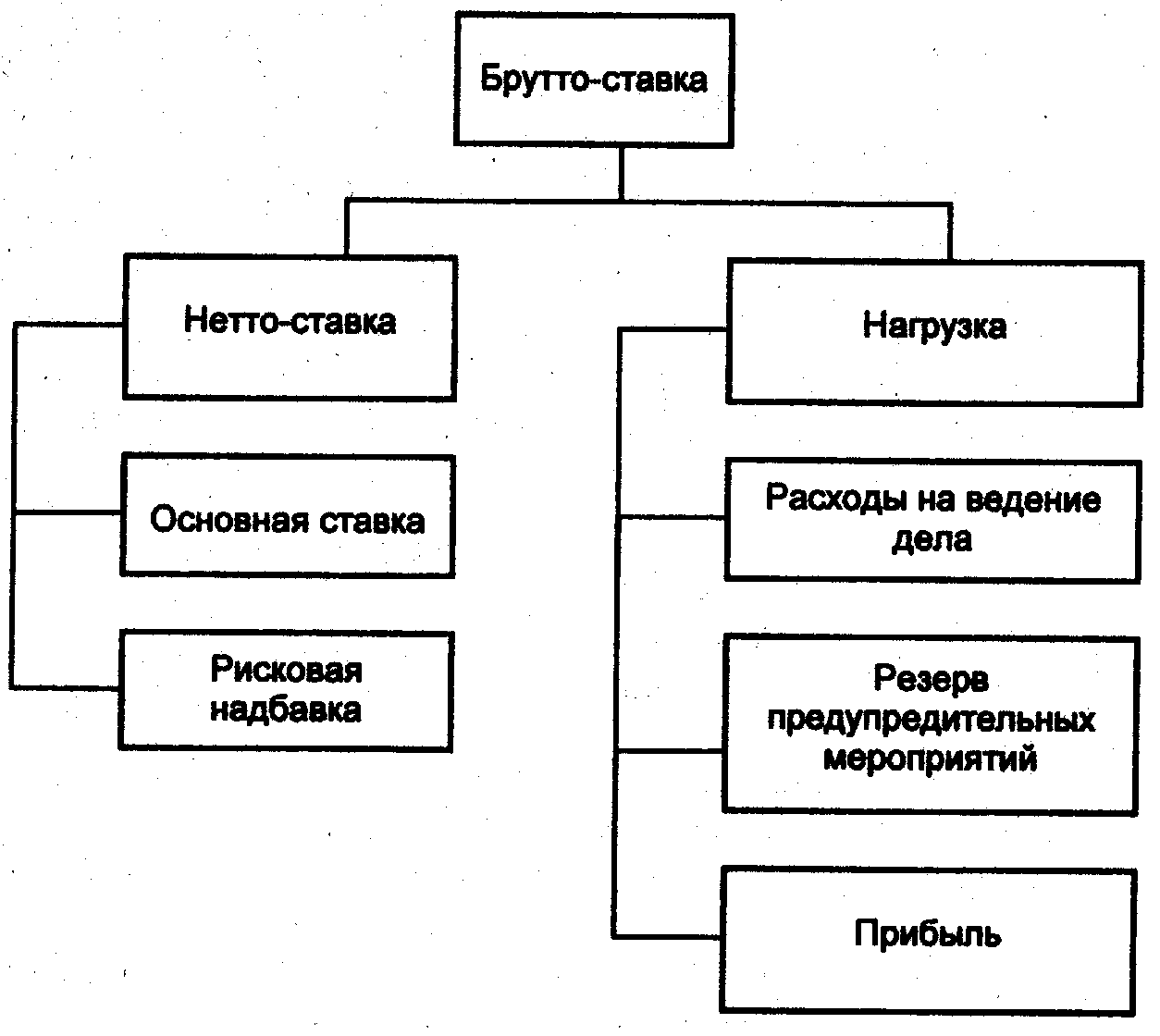

Система тарифних ставок розраховується з використанням математико-статистичних методів, сукупність яких носить назву актуарних розрахунків. Структура страхового тарифу наведена на рис. 5.2.

Рис. 5.2. Структура тарифної ставки

Загальна величина тарифної ставки носить назву брутто-ставки, яка, у свою чергу, складається з двох частин: нетто-ставки і навантаження.

Нетто-ставка складається з основної ставки та ризикової надбавки. Основна ставка приблизно дорівнює середньостатистичному розміру збитку за тривалий період часу. Ризикова надбавка збільшує можливе перевищення збитків над середнім значенням.

Навантаження включає в себе витрати страхувальника з організації і ведення справ, відрахування у фонд попереджувальних заходів і запланований прибуток.