3.2 Прогнозирование движения денежных средств, составление кассового бюджета ао «Военторг»

Основной целью прогнозирования движения денежных средств является обеспечение финансового равновесия предприятия в процессе его развития при помощи сбалансирования объемов поступления и расходования денежных средств и синхронизации их во времени.

Кассовый бюджет представляет собой подробную смету ожидаемых поступлений и выплат денежных средств в течение определенного периода, который включает конкурентные статьи поступлений и выплат, учитывающие временной параметр.

Кассовый бюджет – составная часть основного бюджета предприятия, в котором используются данные бюджета закупок, продаж, оплаты труда и иные бюджеты. Степень достоверности показателей, лежащих в основе кассового бюджета, зависит от субъективных оценок, прогнозов, в частности, прогнозов продаж, и, конечно же, оценки периода инкассации дебиторской задолженности.

Функции кассового бюджета:

Возможность получения представления о совокупной потребности предприятия в денежных средствах.

Принятие управленческих решений относительно наиболее рационального использования ресурсов.

Анализ значительных отклонений по статьям бюджета и оценка их влияния на финансовое состояние предприятия.

Своевременное определение потребности в объемах и сроках привлечения заемных средств.

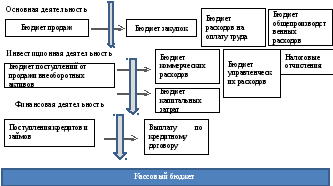

На рисунке 10 можно увидеть основные документы, необходимые для составления кассового бюджета.

Рисунок 10 – Основные документы для составления кассового бюджета

Произведем прогноз поступлений и расходования денежных средств и прогноз движения денежных средств по основной деятельности.

Прогноз произведем на временной интервал 6 месяцев 2018 г. с учетом внесения изменений по инкассации дебиторской задолженности.

В период 2014 – 2017 гг. предприятие работало с поставщиками по 100 % предоплате. Из расчетов, представленных в главе 2 видно, что АО «Военторг» испытывает дефицит денежных средств и в бюджете образуются кассовые разрывы. Так как предприятие зарекомендовало себя как добросовестный плательщик, руководство подписало соглашение с основными поставщиками продукции и материалов об отсрочке платежа на 30 – 90 дней.

Выплата денежных средств по договорам поставки с поставщиками в 2018 году будет осуществляться следующим образом:

50 % материалов и комплектующих оплачивается в течение 30 дней с 1 числа месяца следующего за месяцем отгрузки материалов, 30 % стоимости материалов в течение 60 дней и 20 % предприятие может оплатить в течение 90 дней, исчисляя с 1 числа месяца следующего за месяцем отгрузки материалов.

Заработная плата выплачивается следующим образом:

Аванс 25 числа в размере 30 % заработной платы сотрудников

Окончательный расчет 10 числа месяца, следующего за расчетным периодом в размере 70 % заработной платы.

При составлении прогноза движения денежных средств финансовый отдел может распределить платежи в течение 2018 г. по следующим статьям расходов:

кредиторская задолженность в сумме 1 412 451 тыс. рублей распределена на 6 месяцев;

согласована с поставщиками продукции максимальная отсрочка платежей за закупку товаров на месяцы, в которые на предприятии ожидается увеличение денежных потоков.

Составляя кассовый бюджет на 2018 год, финансовый отдел имеет возможность увидеть кассовые разрывы в бюджете предприятия. В связи с недостатком денежных средств в сентябре и октябре месяце финансовый отдел запланировал авансовые платежи поставщикам в размере 25 % предоплаты от суммы заказа в месяце отгрузки материалов.

Таким образом, финансовый отдел, планируя денежные потоки, исключает дефицит денежных средств и кассовые разрывы. В связи с ежемесячным положительным денежным потоком предприятие имеет возможность выплачивать кредиты и займы.

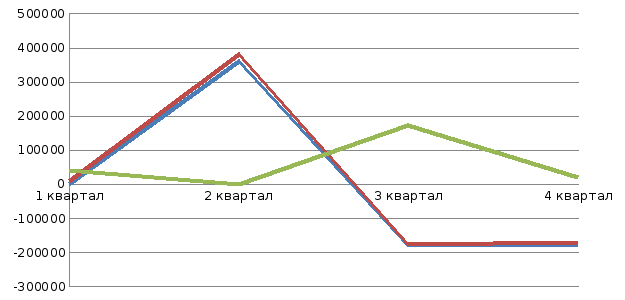

Для наглядности представим динамику изменения чистого денежного потока предприятия при введении кассового бюджета (таблица 25).

Таблица 25 – Динамика денежного потока на прогнозный 1 и 2 кв. 2018 г.

|

Период |

ЧДП |

|

|

1 квартал |

2 квартал |

|

|

2016 г. |

-504 |

359 581 |

|

2017 г. |

8 956 |

380 169 |

|

2018 г. |

130 743 |

190 644 |

Рисунок 11 – Динамика чистого денежного потока

На основании данных, представленных в графике, можно сделать вывод, что в прогнозном 2018 г. денежный поток всегда положителен, кассовые разрывы отсутствуют. С введением кассового бюджета нет резких скачков в динамике поступления и расходования денежных средств.